Навигация

Условия кредитования и виды обеспечения возвратности банковских кредитов

67691

знак

0

таблиц

2

изображения

1.3. Условия кредитования и виды обеспечения возвратности банковских кредитов.

Под условиями кредитования, по мнению Абрамовой М.А., Александровой Л.С., понимаются определённые требования, которые предъявляются к участникам кредитной сделки, объектам и обеспечению кредита.[24] Как утверждают авторы, это означает, что банк должен осуществлять избирательное кредитование: выдавать ссуду не всякому, у кого есть потребность в дополнительном капитале, а тем субъектам, которые способны её возвратить и уплатить ссудный процент, оценивать надёжность и прибыльность сделки. К условиям кредитования относятся также соблюдение его принципов.

К основным принципам кредитования многие экономисты, в том числе и В.Н.Колесников, Л.П.Кроливецкая, относят: возвратность, срочность, платность, обеспечённость, целевой и дифференцированный характер кредита[25].

Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заёмщиком. Он находит своё практическое выражение в погашении кредитной ссуды путём перечисления соответствующей суммы денежных средств на счёт кредитора, что обеспечивает возобновляемость кредитных ресурсов банка, как необходимого условия его работы.

Принцип срочности кредита отражает необходимость его возврата не в любое приемлемое для заёмщика время, а в точно определённый срок, зафиксированный в кредитном договоре. Нарушение указанного условия является основанием для кредитора к применению экономических санкций.

Платность кредита. Ссудный процент. Этот принцип выражает необходимость не только прямо возврата заёмщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражает в фактическом распределении дополнительно полученной за счёт его использования прибыли между заёмщиком и кредитором. Ставка (или норма) ссудного процента, определяется как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов. Платность кредита стимулирует заёмщика к более эффективному его использованию. Цена кредита отражает общее состояние спроса и предложения на рынке ссудных капталов.

Обеспеченность кредита. Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заёмщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуда под залог.

Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего кредитную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдение этого условия заёмщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного процента.

Дифференцированный характер кредита. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заёмщиков. Практическая реализация его может зависеть, как считает Л.А.Дробозина, как от индивидуальных интересов банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей.[26]

Важнейшими видами кредитного обеспечения являются: залог, гарантии, поручительство, переуступка (цессия) в пользу банка требований и счётов заёмщика третьему лицу.

Согласно Инструкции Банка России от 30.06.1997г. №62а «О порядке формирования и использования резерва на возможные потери по ссудам» под обеспечением понимается залог. Залог – способ обеспечения обязательств, при котором кредитор – залогодержатель приобретает право в случае неисполнения должником обязательств получить удовлетворение за счет заложенного имущества. Таким образом, в отношениях, возникающих в связи с залогом, участвуют кредитор – залогодержатель и должник – залогодатель. Качество обеспечения определяется реальной (рыночной) стоимостью предметов залога и степенью их ликвидности.

Преимущество залога состоит в большей вероятности вернуть ссуду, поскольку в случае её невозврата банк (залогодержатель) получает право удовлетворения своей претензии из стоимости заложенного имущества. Задача банка – определить возможности отнесения имущества к предмету залога. Такое имущество должно отвечать следующим требованиям: легко реализовываться, иметь стабильные цены и способность к страхованию, не быть скоропортящимся, его стоимость должна быть достаточной для уплаты долга, процентов и расходов, связанных с его реализацией. Предметом залога могут быть не только вещи, но и имущественные права и требования. Залоговые отношения оформляются отдельным договором.

Различают два вида залога:

· При котором предмет залога может оставаться у залогодателя;

· При котором предмет залога передается во владение залогодержателю (иначе, заклад);

Залог с оставления имущества у залогодержателя может выступать в нескольких формах, основными из которых являются: залог товаров в обороте, залог товаров в переработке, залог недвижимого имущества.

Второй вид залога – заклад, является наиболее предпочтительным видом залога в банковской деятельности. Это объясняется тем, что при передаче имущества во владение залогодержателю (банку) последний может осуществлять наиболее действенный контроль за состоянием данного имущества и, кроме того, у банка больше гарантий относительно возможности погашения выданного им кредита заемщику. Данный вид залога может выступать в двух основных формах: твердый залоги залог прав. Твердый залог предусматривает передачу товара и другого имущества банку и хранения его на складе кредитного учреждения или на складе заемщика, но под охраной банка. Залог прав – это новая для России форма залога. В качестве заклада могут выступать документы, свидетельствующие о передаче банку в качестве обеспечения по ссуде прав владения и пользования имуществом, прав на объекты интеллектуальной собственности.

В зависимости от того, у кого остается предмет залога, залогодатель или залогодержатель обязан застраховать его на полную стоимость, на случай гибели от пожара, наводнения и других стихийных действий. При наступлении страховых случаев банк имеет право преимущественного удовлетворения своих требований из суммы страхового возмещения. Закон РФ «О залоге» предусматривает, что должник может заложить одно и то же имущество одновременно нескольким кредиторам. Банк, или кредитор, принимая имущество в залог, должен выяснить, не находится ли оно уже в залоге. Это позволит установить очередность удовлетворения требования данного банка и, следовательно, решить вопрос о возможности кредитования клиента.

Для некоторых видов имущества, предаваемых в залог, установлена обязательная государственная регистрация залога. Это означает, что после того, как договор о залоге, подписан, а в необходимых случаях нотариально удостоверен, необходимо в соответствующем государственном органе залог зарегистрировать. Если залог имущества подлежит государственной регистрации, то договор о залоге считается заключенным с момента его регистрации. К видам имущества, по которым при передаче в залог требуется регистрация, Сиротина И.А. относит: предприятия, автомобильный транспорт, жилые дома, квартиры[27].

Право залога прекращается:

· С прекращения обеспеченного залогом обязательства;

· В случае гибели заложенного имущества;

· В случае приобретения залогодержателем права собственности на заложенное имущество.

Возврат банковской ссуды может быть обеспечен поручительством. По договору поручительства поручитель берет на себя обязательство перед банком вернуть ссуду, если от этого откажется предприятие-заемщик. Поручительство прекращается после возврата ссуды банку заемщиком.

Распространенная форма обеспечения ссуды – банковская гарантия. Она представляет собой данное по просьбе предприятия-заемщика (принципала) письменное обязательство. Банка (гаранта) уплатить банку-кредитору принципала (бенефициару) денежную сумму на условиях, изложенных в этом обязательстве. Отличие банковской гарантии от поручительства состоит в том, что предусмотренное ею обязательство гаранта перед бенефициаром не зависит от основного обязательства, в обеспечение которого она выдана. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. В качестве поручителей и гарантов выбираются финансово устойчивые предприятия и организации, имеющие высокую репутацию.

Для обеспечения возврата ссуды можно использовать перемену лиц в обязательствах, не связанных с кредитной сделкой. В зарубежной хозяйственной практике такая операция носит название цессия, то есть уступки требования. Предприятие, будучи заемщиком, по банковской ссуде, может быть одновременно кредитором покупателя производимой им продукции, если эта продукция отгружена, но еще не оплачена. В составе активов предприятия – поставщика такая продукция числится как дебиторская задолженность. Право требовать оплату и получить ее по этой задолженности может быть передано банку в качестве гарантии возврата ссуды.

К способам, обеспечивающим своевременное погашение ссуды, можно отнести также страхование риска невозврата кредита. В странах с развитой рыночной экономикой оно применяется крайне редко, поскольку банки покрывают свои риски за счет создаваемых ими специальных фондов.

В случае невозврата кредита банк вправе обратиться в суд, арбитражный суд с иском. Однако выиграть судебный процесс – это только полдела. Главное – получить выигранное. Но должник может спрятать от кредитора все свое имущество. А судебных исполнителей, от которых зависит выполнение решений суда, пока мало кто воспринимает всерьез. 5 августа 1997 года опубликованы и вступили в силу в ноябре законы «О судебных приставах» и «Об исполнительном производстве». И служба судебных исполнителей превратится в достаточно боеспособную структуру, которая сможет заставить платить по долгам. Исполнители будут заинтересованы в исполнении решений, поскольку получат процент с каждого должника.

Эту проблему затрагивает и Филлипова Н. [28] Например, выселить должника из квартиры можно и без его присутствия. И это вполне законно. Если должник пожелает скрыться от исполнителей, то последние вскроют квартиру и освободят его от имущества в присутствии понятых, оформят акт о выселении и опечатают дверь. Кроме того, закон существенно увеличил штрафы. Так, если в течение пяти дней должник не выполнил указание суда, то он выплатит исполнительный сбор в размере 7% от суммы, подлежащей взысканию. В законе сохраняется размер штрафа с должника за неисполнение исполнительного документа – 200 минимальных зарплат. Но, если же должник снова не выполнит предписанные ему судом действия, то против должника могут завести уголовное дело, а могут и опять оштрафовать. Причем, за каждое повторное уклонение штраф будет увеличиваться вдвое. Однако есть основания опасаться, что на удовлетворение требований кредитора у должника может не хватить средств.

Новым способом обеспечения обязательств является удержание. Сущность удержания заключается в том, что кредитор, у которого находится вещь, подлежащее передаче должнику либо лицу, указанному должником, вправе в случае неисполнения должником в срок обязательства по оплате этой вещи или других убытков удерживать ее до тех пор, пока соответствующее обязательство не будет исполнено в соответствии со статьей 359 Гражданского Кодекса РФ. При этом право кредитора на удержание вещи не утрачивается даже в том случае, если права на вещь приобретены третьим лицом после того, как вещь поступила во владение кредитора. Удержание не предусматривает переход к кредитору права собственности на удерживаемую вещь.

Таким образом, условия кредитования - это определённые требования, которые предъявляются к участникам кредитной сделки, объектам и обеспечению кредита. К условиям кредитования относятся также соблюдение его принципов: возвратность, срочность, платность, обеспечённость, целевой и дифференцированный характер кредита.

Важнейшими видами кредитного обеспечения являются: залог, гарантии, поручительство, переуступка (цессия) в пользу банка требований и счётов заёмщика третьему лицу.

Подводя итог первой главы, отметим, что кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе с тем кредитование является довольно сложным процессом, и поэтому четкая организация кредитной политики позволит банку оперативно реагировать на изменения показателей ссудного рынка.

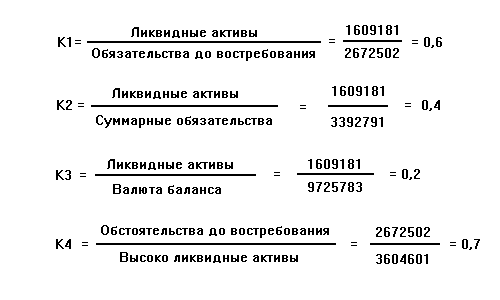

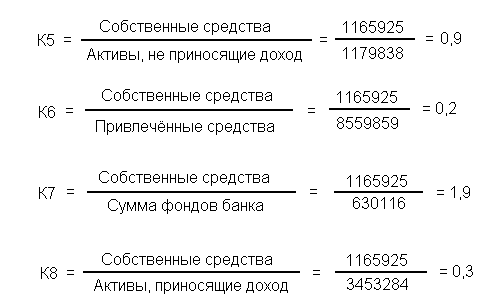

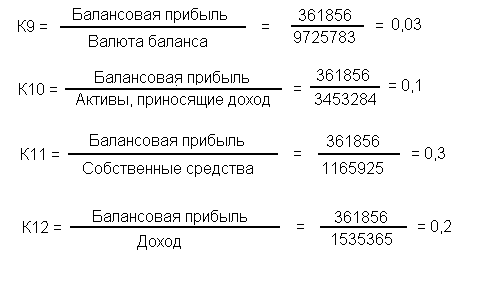

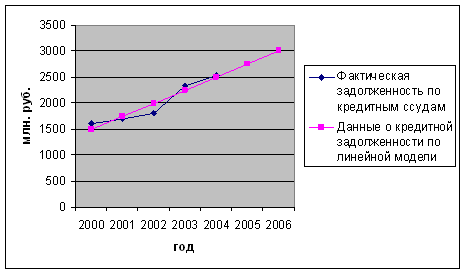

Глава 2. Анализ банковского кредитования на примере ОАО «АКИБАНК»

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... с учётом её обесценивания будет равна: С = S·I n.c.p . Итак, при анализе деятельности коммерческих банков применяются следующие показатели: ряды динамики, абсолютные, относительные и средние величины, индексы, элементы корреляционно-регрессионного анализа; используются методы сводки, группировки; конечные результаты исследования представляются с помощью различных статистических графиков ( ...

... для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка". II. Методы регулирования деятельности коммерческих банков. Роль коммерческих банков в кредитной системе Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло ...

0 комментариев