Сущность, понятие, краткосрочного кредита

Виды краткосрочных кредитов

Государственный кредит

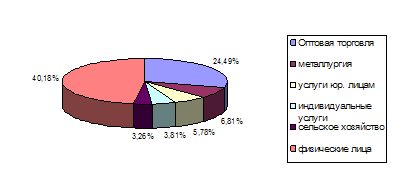

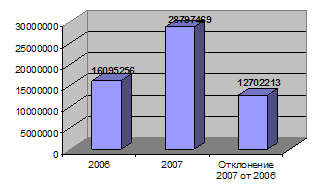

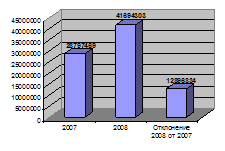

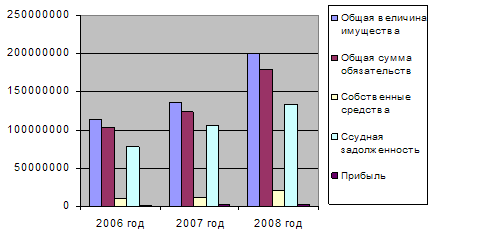

Анализ финансового состояния филиала ОАО «БИНБАНК» в г. Улан-Удэ

Экономическая эффективность предлагаемых мер

Привлечение достаточного обеспечения по выдаваемой ссуде для защиты от потерь при невыполнении обязательств

Навигация

Государственный кредит

Краткосрочное кредитование физических лиц

145868

знаков

15

таблиц

1

изображение

4. Государственный кредит.

Основной признак этой формы кредита — непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через центральный банк производит кредитование:

* конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

* коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

Следует отметить, что в условиях переходного периода он должен использоваться не только в качестве источника привлечения финансовых ресурсов, но и эффективного инструмента централизованного кредитного регулирования экономики.

5. Международный кредитРассматривается как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР и др.), правительства соответствующих государств и отдельные юридические лица, включая кредитные организации. В отношениях с участием государств в целом и международных институтов всегда выступает в денежной форме, во внешнеторговой деятельности — и в товарной (как разновидность коммерческого кредита импортеру). Классифицируется по нескольким базовым признакам:

* по характеру кредитов — межгосударственный, частный;

* по форме — государственный, банковский, коммерческий;

* по месту в системе внешней торговли — кредитование экспорта, кредитование импорта.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

6. Ростовщический кредитСпецифическая форма кредита. В зарубежных источниках рассматривается лишь в историческом плане, но в современных российских условиях получил определенное распространение. Как совокупность кредитных отношений для большинства стран в настоящее время имеет однозначно нелегальный характер, т.е. прямо запрещенных действующим законодательством. На практике ростовщический кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка. Характеризуется сверхвысокими ставками ссудного процента (до 120—180% по ссудам, выдаваемым в конвертируемой валюте) и зачастую криминальными методами взыскания с неплательщика. По мере развития инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заемщиков ростовщический кредит исчезает с рынка ссудных капиталов.

1.2 Структура кредитной системы РФ, ее основные звенья

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны. За почти 70-летнюю историю кредитная система прошла несколько этапов формирования. До 1917 г. наша кредитная система развивалась по капиталистическим законам, которые отражали соответствующую социально-экономическую формацию. По структуре, функциям и операциям она приближалась к модели кредитной системы ведущих капиталистических стран того времени. Кредитная система Российской империи была трехъярусной и состояла из следующих звеньев:

I. Государственный банк.

II. Банковский сектор, представленный в основном коммерческими и сберегательными банками.

III. Специализированные кредитные институты (страховые компании, кредитные товарищества и др.).

В отличие от западных стран в России были развиты в основном два яруса: Государственный банк и частный банковский сектор. Третий ярус был развит сравнительно слабо, что объяснялось низким уровнем развития рынков капиталов и ценных бумаг. Начавшаяся в начале 1918 г. гражданская война по существу ликвидировала кредитную систему, так как в условиях отсутствия товарно-денежных отношений кредит потерял свое значение. Это подтверждает факт слияния Народного банка с Наркомфином (министерством финансов). Единственным источником доходов в стране стала эмиссия так называемых денежных знаков, что способствовало натурализации хозяйственных отношений и ограничивало сферу товарно-денежных отношений. В начале 20-х гг. НЭП обусловил восстановление кредитной системы, но в довольно усеченной форме. Был создан Госбанк, стали функционировать акционерные и кооперативные коммерческие банки. Кредитная система СССР была восстановлена к 1925 г., структура ее выглядела следующим образом:

I. Государственный банк.

II. Банковский сектор:

· акционерные банки (Промбанк, Электробанк, Внешторгбанк, Юго-Восточный банк, Дальневосточный банк, Среднеазиатский банк);

· кооперативные банки (Всекомбанк, Украинбанк);

· коммунальные банки (Цекомбанк и местные коммунальные банки);

· Центральный сельхозбанк, республиканские сельхозбанки.

III. Специализированные кредитно-финансовые учреждения:

· общества сельскохозяйственного кредита;

· кредитная кооперация;

· общества взаимного кредита;

· сберегательные кассы.

Структура кредитной системы была представлена тремя ярусами и выражала новые социально-экономические отношения, сложившиеся в стране к началу 30-х гг. Особенность новой кредитной системы заключалась в том, что большая часть ее звеньев являлась государственной собственностью, затем шли кооперативная и самая незначительная - капиталистическая (в основном с обществами взаимного кредита). При этом кредитная система была представлена главным образом отраслевыми специализированными банками и обществами по кредитованию. В новой структуре кредитной системы отсутствовали страховые компании и учреждения, занимавшиеся операциями с ценными бумагами. Это объяснялось созданием государственной страховой компании и ее выведением из кредитной системы, а также очень ограниченным рынком ценных бумаг в виде оборота акций между различными государственными организациями-акционерами. Таким образом, аккумуляция и мобилизация денежных ресурсов практически осуществлялись банками в рамках государственной собственности.

В последующие годы кредитная система претерпела дальнейшие изменения под влиянием кредитной реформы 30-х гг., когда были ликвидированы все виды собственности, кроме государственной. Кредитная система была превращена в одноярусную, или однозвенную систему, выражая социально-экономические потребности того времени, связанные с осуществлением планов индустриализации и коллективизации. Кредитная система СССР начала функционировать в рамках командно-административной системы управления экономикой и выглядела следующим образом:

- Государственный банк;

- Стройбанк;

- Банк для внешней торговли;

- система сберегательных касс;

- Госстрах и Ингосстрах.

В результате такой реорганизации Государственный банк, помимо эмиссионной и расчетно-кассовой деятельности, взял на себя функцию предоставления краткосрочных кредитов промышленности, транспорту, связи и другим отраслям хозяйства, а также долгосрочных кредитов сельскому хозяйству. Второй банк страны - Стройбанк - сосредоточил свою деятельность на предоставлении долгосрочных кредитов и финансировании капиталовложений в различных отраслях хозяйства, кроме сельского. Банк для внешней торговли занимался кредитованием внешней торговли, международными расчетами, а также операциями с иностранной валютой, золотом и драгоценными металлами. Система сберегательных касс обслуживала широкие слои населения путем привлечения денежных сбережений, оплаты услуг и реализации выигрышных государственных займов. Госстрах монополизировал страховые операции юридических и физических лиц внутри страны. Ингосстрах осуществлял операции по иностранному страхованию (страхование имущества иностранцев, советского имущества за рубежом, экспортно-импортных грузов, транспортных средств). Все аккумулируемые денежные средства указанных организаций создавали так называемый ссудный фонд страны, который в последующем распределялся и перераспределялся в виде кредитов в различные сферы хозяйства.

Длительное командно-административное функционирование кредитной системы показало ее слабую эффективность, особенно в условиях обострения финансово-экономических проблем в стране к началу 80-х гг. Кредит, по существу, перестал играть роль активного инструмента воздействия на научно-техническое обновление экономики. Большая часть кредитов выполняла роль второго бюджета, так как кредиты предприятиями не возвращались. В результате многие кредиты списывались или шел процесс перекредитования предприятий. В особенности это относилось к большому количеству планово-убыточных предприятий и сельскому хозяйству. Процент за кредит оставался на довольно низком уровне, что не стимулировало к взаимной эффективности ни банки, ни предприятия. Все это нарушало главную сущность кредита - плату за кредит и его возвратность.

Поэтому в середине 80-х гг. в связи с реорганизацией управления экономикой была проведена банковская реформа, которая выразилась в создании крупных отраслевых специализированных банков. Кредитная система СССР в середине 80-х гг. выглядела так:

- Государственный банк (Госбанк СССР);

- Промышленно-строительный банк (Промстройбанк);

- Агропромышленный банк (Агропромбанк СССР);

- Банк жилищно-коммунального хозяйства и социального развития (Жилсоцбанк СССР);

- Банк трудовых сбережений и кредитования населения (Сберегательный банк СССР);

- Банк внешнеэкономической деятельности СССР.

Особенность этой реорганизации заключалась в том, что отраслевым специализированным банкам предоставлялось право как краткосрочного, так и долгосрочного кредитования. Значительные кредитные ресурсы из Госбанка были переданы специализированным банкам. Государственный банк сохранил за собой эмиссионную, расчетную, контролирующую функции, а также кредитование непроизводственной сферы. Система сберегательных касс была преобразована в единый Сберегательный банк с многочисленными филиалами и отделениями. Основная задача реорганизации банковской системы сводилась к проведению прогрессивной кредитной политики, повышению эффективности всей кредитной системы. Однако, как показала практика, такая реорганизация носила больше негативный, нежели позитивный характер, поскольку монополия трех банков (Госбанка, Стройбанка, Внешэкономбанка), по существу, была заменена монополией вновь созданных, реорганизованных, специализированных банков. Центральная, одноярусная структура банковской системы закрепляла сферу влияния банков по ведомственному принципу. Предприятия, как и прежде, закреплялись за банками и не имели права выбора в получении кредитных ресурсов. Резко возросли издержки обращения банков в связи с увеличением банковского аппарата, ростом его заработной платы и организационных расходов.

Госбанк занимался только распределением ресурсов на верхнем уровне, не имея возможности воздействовать на выполнение кредитных планов. Каждый банк реализовывал самостоятельные кредитные планы, используя административные методы управления. Так, банки распределяли свои ресурсы по вертикали между своими учреждениями, не обращая внимания на выгодность помещения средств, и осуществляли простое финансовое обслуживание и субсидирование предприятий.

В качестве позитивных мер банковской реорганизации 1987 г. можно назвать упорядочение безналичных расчетов, прекращение кредитования убытков, сверхплановых запасов товарно-материальных ценностей, а также выдачи кредитов на восполнение утраченных собственных оборотных средств, приостановление изъятия излишних кредитных средств из хозяйственного оборота и замену их собственными ресурсами предприятий. Однако позитивные меры банковской реформы существенно нивелировались ее отрицательными последствиями. Как ответ на негативные последствия банковской реформы в 1988-1989 гг. стали создаваться коммерческие и кооперативные банки в основном на базе денежных накоплений различных отраслей промышленности. В течение первого периода 1988-1989 гг. было создано около 150 коммерческих и кооперативных банков. Начала вырисовываться новая двухъярусная структура банковской системы: Госбанк и специализированные банки - первый ярус, коммерческие и кооперативные банки - второй.

В середине 1990 г. в связи с объявлением правительством программы перехода к рынку стало очевидным, что банковская система нуждается в дальнейшей реорганизации. В частности, в правительственной программе отмечалась необходимость создания эффективной двухъярусной банковской системы, состоящей из Государственного банка и коммерческих банков, в которые должны быть преобразованы также созданные в 1987 г. специализированные банки.

В конце 1990 г. Верховным Советом СССР был принят “Закон о Госбанке и банковской деятельности”, который окончательно устанавливал двухъярусную банковскую систему в виде Центрального банка (Госбанка), Сберегательного банка и коммерческих банков. Согласно этому закону коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а также при определении процентных ставок. Им также были даны права осуществлять валютные операции на основе лицензий, выданных Центральным банком. Закон 1990 г. изменил функциональную деятельность Госбанка: кроме эмиссионной, расчетной функции, он стал контролировать деятельность коммерческих банков путем установления для них обязательных норм резервов и хранения их на счетах Центрального банка. Специализированные банки были превращены в коммерческие банки. Уже в 1988-1989 гг. начали возникать отдельные специализированные кредитно-финансовые институты. В качестве альтернативы двум государственным страховым учреждениям - Госстраху и Ингосстраху - были образованы на коммерческой основе страховые компании “Центрорезерв”, “Дальросс”, “Аско” и др.

В связи с образованием Российской Федерации как самостоятельного государства к концу 1991 г. формируется новая структура кредитной системы, которая складывается из трех ярусов. Кредитная система Российской Федерации на конец 1992 г. выглядела следующим образом:

I. Центральный банк РФ.

II. Банковская система:

· коммерческие банки;

· Сберегательный банк РФ.

III. Специализированные небанковские кредитные институты:

· страховые компании;

· инвестиционные фонды;

· прочие.

Нынешняя структура кредитной системы РФ приближается к модели кредитной системы промышленно развитых стран. Но дело в том, что наиболее слабым звеном новой кредитной системы является третий ярус. Он представлен в основном страховыми компаниями, а для развития других типов специализированных кредитных институтов нужно полноценное функционирование рынка капиталов и его второго элемента - рынка ценных бумаг. Создание последнего возможно лишь в условиях относительно широкой приватизации государственной собственности. Именно это должно стимулировать развитие третьего яруса кредитной системы.

Характерными негативными сторонами всей банковской системы, являются следующие: нехватка квалифицированных кадров; слабая материально-техническая база; отсутствие конкуренции; недоступность услуг для ряда клиентов из-за высокого уровня процента. В 1993-1994 гг. продолжался дальнейший рост числа коммерческих банков и других кредитно-финансовых институтов, что было обусловлено расширением масштабов приватизации, развитием рынка ценных бумаг, дальнейшим продвижением рыночных реформ.

Структура кредитной системы России на конец 1994 г. значительно отличалась от структуры 1991-1992 гг. и была следующей:

I. Центральный банк.

II. Банковская система:

· коммерческие банки;

· сберегательные банки;

· ипотечные банки.

III. Специализированные небанковские кредитно-финансовые институты:

· страховые компании;

· инвестиционные фонды;

· пенсионные фонды;

· финансово-строительные компании;

· прочие.

Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства, все более приспосабливаться к процессу новых экономических реформ.

С середины 1995г. напряженность в кредитной системе России еще более возросла, что объясняется рядом факторов. Прежде всего введением валютного коридора правительством. Эта мера была призвана обуздать спекулятивные операции коммерческих банков, связанные с переходом рублевой массы в иностранную валюту (доллар и марку), поскольку такие действия способствовали снижению курса рубля и росту инфляции. Однако валютный коридор ослабил межбанковский кредит, в результате чего ликвидность ряда банков ухудшилась. В качестве других факторов, способствовавших ухудшению работы коммерческих банков, можно назвать невозврат кредитов в результате ухудшения экономической конъюнктуры в стране, неэффективный банковский менеджмент и маркетинг, плохая оценка банками кредитоспособности заемщиков, ожесточение кредитного регулирования Центрального банка. В этих обстоятельствах многие банки оказались неликвидными и неплатежеспособными, так как не могли выполнить требования по своим обязательствам. Последствиями такого положения стало лишение их лицензий Центральным банком, а по существу - их банкротство. В результате количество коммерческих банков в Российской Федерации существенно сократилось.

Основные черты и особенности современной кредитной системы. Кредитная система и ее важнейшая составляющая – коммерческие банки играют исключительно важную роль в рыночной экономике. Через нее проходит огромный объем денежных расчетов и платежей предприятий, организаций и населения; она мобилизует, и превращает в активно действующий капитал временно свободные денежные средства, выполняет различные кредитные, расчетные, гарантийные, инвестиционные и иные операции. Банковский кредит самым тесным образом связан со всеми стадиями расширенного воспроизводства. Объем, направление и структура банковских операций определяются потребностью в финансировании капиталовложений и текущего производства, масштабами хозяйственного оборота. Трудно представить современное крупное производство без развитого механизма безналичных расчетов, разветвленной сети банковских и специальных кредитных учреждений. Особенно велика роль кредита и банков в международных расчетах.

Кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения. Одной из важнейших тенденций последних лет в развитии кредитных систем промышленно развитых государств состоит в быстром стирании различий между отдельными типами банков, между банками и небанковскими кредитными организациями через расширение главным образом нетрадиционных операций и проникновение на традиционно банковские рынки небанковских институтов. В связи с этим становится все сложнее дать четкое определение банку как специализированному финансово-кредитному институту.

В законодательных актах большинства стран понятие “банк” означает организацию, осуществляющую прием вкладов, проведение расчетов и кредитование, как правило краткосрочное. Однако единого, общепринятого определения банка не существует. Так, во Франции с 1984 г. введено различие между кредитными учреждениями, имеющими право принимать вклады до востребования и сроком до двух лет, и другими учреждениями, лишенными этого права. Британские власти, например, попытались провести в 1979 г. грань между банками и другими кредитными организациями, разделив их на так называемые “признанные” банки и “лицензированные депозитные учреждения”. Но почти с самого начала при классификации институтов делались всевозможные исключения, а с 1986 г. от этой системы пришлось фактически отказаться, так как она оказалась не только экономически необоснованной, но и негибкой и ненадежной с точки зрения контроля за кредитной системой и финансовыми рынками, осуществляемого центральным банком.

Существующие в настоящее время банковские системы можно условно подразделить на универсальные и сегментированные. Еще недавно универсальные банки были характерны для таких стран, как Германия, Франция, Нидерланды или Швейцария. Сегодня этот тип банковских структур господствует в подавляющем большинстве государств. Сегментированная банковская структура предполагает жесткое законодательное разделение сфер деятельности коммерческих банков и небанковских кредитных организаций. Подобная структура сохраняется, например, в США, Японии, Канаде, где коммерческим банкам запрещено осуществлять операции по выпуску и размещению ценных бумаг корпоративных клиентов.

Российские коммерческие банки, получив лицензию Банка России на осуществление банковских операций, могут проводить операции с государственными ценными бумагами (государственными краткосрочными обязательствами и облигациями). Не требуется также лицензии на проведение операций с ценными бумагами, выполняющими функции платежного документа (векселя, различного рода чеки) или подтверждающими привлечение денежных средств во вклады и на банковские счета (депозитные и сберегательные сертификаты). Для проведения операций с ценными бумагами корпоративных клиентов коммерческие банки получают разрешение от Центрального банка РФ, который, в свою очередь, получил генеральную лицензию на право осуществления профессиональной деятельности на рынке ценных бумаг от Федеральной комиссии по ценным бумагам.

Процесс стирания различий между банками и другими кредитными учреждениями связан не только с расширением выполняемых ими функций, но и с вертикальной концентрацией и централизацией капитала, которые имеют место при слиянии или поглощении неоднородных финансово-кредитных учреждений. Более того, универсализация деятельности различных кредитных учреждений определяется макроэкономическими сдвигами последнего времени, влияющими на кредитно-финансовую сферу. Среди важнейших изменений отметим, в частности, дерегулирование банковских систем и рынков капиталов в большинстве промышленно развитых стран, интеграцию финансовых рынков (в качестве самого яркого примера может служить создание в рамках Европейского союза Экономического и валютного союза с единым центральным банком и единой валютой); прогресс в технологическом обеспечении банковского дела; а также опережающие темпы развития финансово-кредитной сферы по сравнению с производством и торговлей товарами. Стирание различий между кредитными учреждениями - долговременная тенденция, которая поднимает традиционную универсализацию на более высокий уровень. Однако процесс стирания различий между кредитными учреждениями, утери банками функциональной и юридической обособленности от других кредитных и финансовых учреждений коснулся в основном крупнейших коммерческих банков, и далек от завершения. И сегодня, на пороге XXI в., глобальная тенденция к универсализации крупнейших банков успешно сочетается со специализацией кредитных учреждений, особенно мелких и средних, на определенных операциях, о чем свидетельствует многоуровневая структура банковской системы, существующая в большинстве стран.

Организационная структура кредитно-банковской системы сложна, и неоднородна. В большинстве стран в современных условиях она включает три уровня, которые соответствующим образом закреплены национальным банковским законодательством. Первый уровень кредитно-банковской системы представлен центральными банками - ЦБ, их еще называют центральными эмиссионными банками в силу законодательно закрепленного за ними монопольного права эмиссии банкнот. Как правило, ЦБ - это один государственный банк. Центральным банком европространства с 1 июля 1998 г. является Европейский центральный банк (ЕЦБ), которому национальные центральные банки 11 стран - членов Экономического и валютного союза ЕС передали свои основные полномочия и валютные резервы. Коммерческие банки являются старейшими кредитными учреждениями, выполняющими большинство финансовых операций и услуг, известных в практике делового предпринимательства. Сеть коммерческих банков наиболее развитых государств состоит из юридически самостоятельных учреждений, а также отделений, филиалов и дочерних банковских структур. Обычно она не только охватывает всю страну от ведущих деловых центров до самых отдаленных ее уголков, но и выходит далеко за пределы государства.

Вторым результатом стала возможность предоставления новых услуг клиентам на базе электронной техники в форме круглосуточного банковского обслуживания на дому. Использование клиентами персональных компьютеров, подключенных к банку через телефонную сеть, или так называемый домашний банк, дает им возможность дома проверять состояние счета, давать поручения банку на перевод денег, заказ чековой книжки, получать информацию о курсах валют, ценных бумаг и т.д. Кроме того, банковские автоматы круглосуточно используются для расчетов, в том числе с помощью пластиковых карточек.

Потребители, со своей стороны, становятся все более требовательными к “удобствам” обслуживания. Растущий интерес клиентов к электронным средствам доставки продуктов, обслуживанию через Интернет, виртуальным банкам становится важным побудительным мотивом для внедрения новых технологий.

Таким образом, кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

а) аккумуляция временно свободных денежных средств;

б) перераспределение денежных средств на условиях их последующего возврата;

в) создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

г) регулирование объема совокупного денежного оборота.

Основными принципами кредита являются возмездность, срочность и возвратность.

ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК»

2.1.Организация деятельности ОАО «БИНБАНК»

АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с наименованием АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «БИН» (акционерное общество открытого типа).

В соответствии с решением общего собрания акционеров от 18.06.1997 года организационно-правовая форма банка приведена в соответствие с действующим законодательством и наименования банка изменены на Акционерный Коммерческий Банк «БИН» (Открытое Акционерное Общество) АКБ «БИН».

В соответствии с решением общего собрания акционеров от 28.06.2002 года сокращенное наименование банка приведено в соответствие с ФЗ «Об акционерных обществах» и изменено на АКБ «БИН» (ОАО).

В соответствии с решением общего собрания акционеров от 23.12.2005 года наименования банка изменены на Открытое Акционерное Общество «БИНБАНК».

Банк является универсальной коммерческой кредитной организацией, которая в целях получения прибыли имеет исключительное право привлекать денежные средства физических и юридических лиц, размещать их от собственного имени на условиях возвратности, платности, срочности, а также осуществлять иные банковские операции и сделки в соответствии с настоящим Уставом.

Цель создания Банка – оказание услуг по комплексному банковскому обслуживанию юридических лиц всех форм собственности и сфер деятельности, граждан и их объединений, а также содействие развитию экономики путем предоставления клиентам Банка всего комплекса банковских услуг. Банк, являясь кредитной организацией, вправе осуществлять любые виды профессиональной деятельности, не запрещенные действующим законодательством РФ.

Деятельность БИНБАНКа регламентируется различными законами и инструкциями. Основными документами для осуществления деятельности Банка является ФЗ «О банках и банковской деятельности», ФЗ «О Центральном Банке Российской Федерации (Банке России)» и Гражданский Кодекс РФ. Также следует отметить о таких Положениях, как № 205-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» от 05.12.2002, и № 2-П «О безналичных расчётах в Российской Федерации» от 03.10.2002г.

Кроме того, это Федеральные законы:

· «О государственной тайне»;

· «О несостоятельности (банкротстве) кредитных организаций»;

· «О реструктуризации кредитных организаций»;

· «О валютном регулировании и валютном контроле»;

· «О драгоценных металлах и драгоценных камнях»;

· «О противодействии легализации (отмыванию) доходов, полученных преступным путём» - этот закон очень важен в настоящее время.

А также, Законодательно – нормативные акты:

· Положение Банка России № 255-П «Об обязательных резервах кредитных организаций» от 29 марта 2004г.;

· Положение Банка России № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» от 16 декабря 2003г.;

· Инструкция ЦБ РФ № 110-И «Об обязательных нормативах банков» от 16 января 2004г.;

· Инструкция ЦБ РФ № 17 «О составлении финансовой отчётности» от 1 октября 1997г. и др.

Банк может производить в установленном порядке следующие операции:

- привлечение денежных средств физических и юридических лиц во вклад (до востребования и на определенный срок);

- размещение выше указанных привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц, в том числе, банков корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля – продажа в иностранной валюте в наличной и безналичной форме;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк помимо перечисленных в настоящем пункте операций вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

В 2005 году АКБ «БИН» (ОАО) продолжил динамичное развитие в качестве универсального и межрегионального банковского учреждения.

При этом основное внимание было сосредоточено на следующих направлениях:

1) Совершенствование продуктового ряда, посредством оптимизации технологий продаж существующих продуктов и расширения продуктового ряда.

2) Совершенствование тарифной политики.

3) Совершенствование каналов продаж банковских продуктов, стратегия развития бизнеса предусматривает увеличение к 2008 году филиальной сети до 20 филиалов.

4) Совершенствование автоматизированных технологий ведения бизнес-процессов и обслуживания клиентов.

Основными целями финансовой политики в 2005 году были:

–сохранение и повышение доли рынка Банка по ключевым показателям;

–поддержание значения достаточности капитала на уровне не менее (11%);

–обеспечение рентабельности активов на уровне не менее (1%);

–прирост валюты баланса Банка;

–увеличение процентной маржи по сводному балансу Банка до 4%;

–увеличение чистого комиссионного дохода в 1,5 раза по сравнению с предыдущим годом;

–обеспечение оперативной оптимизации структуры баланса в соответствии с изменением макроэкономической обстановки;

–ограничение величины неоперационных расходов уровнем (60%) от операционного результата с учетом резервов.

За отчетный год валюта баланса банка увеличилась более чем 30% и составила 44,1 млрд. руб.

Балансовая прибыль АКБ «БИН» (ОАО) за 2005 г. по российским стандартам бухгалтерского учета составила почти 643 млн. руб. Кредитный портфель Банка за минувший год увеличился до 28 млрд. рублей.

Основным источником доходов банка в 2005 году по-прежнему являлось предоставление комплексных банковских услуг корпоративным и частным клиентам. При этом, основную долю доходов банка по-прежнему формировали процентные доходы по кредитам, предоставленным в основном корпоративным клиентам. В 2005 году банк развивал кредитование не только корпоративных клиентов, но и частных. В частности внедрены новые проекты по кредитным пластиковым картам и ипотечному кредитованию.

Вместе с тем, большое внимание уделялось повышению доли непроцентной составляющей доходов и комиссионной прибыли. В структуре непроцентных доходов Банка сохранилась тенденция роста комиссионного дохода, сформировавшаяся в последние годы. Наибольший прирост полученных комиссий в относительном выражении получен по операциям с использованием пластиковых карт. Банк увеличил их в 2 раза.

АКБ «БИН» (ОАО) является Принципиальным членом международных платежных систем VISA International с 2001 года и MasterCard Europe, поэтому все карты, эмитированные Банком, являются международными, позволяют производить операции в любой стране мира и осуществлять расчеты по ним со счетов, открытых в трех основных валютах – российских рублях, долларах США и ЕВРО. Наряду с эмиссией карт указанных платежных систем, Банк на основании агентских соглашений предлагает своим клиентам кредитные международные карты Diners Club, карты электронной системы платежей «Рапида».

Руководство Банка в качестве целей на среднесрочную перспективу определило: диверсификацию бизнеса и клиентской базы и превращение банка в универсальный, чему в числе прочего должно способствовать проведение политики сдерживания операционных расходов. В рамках реализации данной задачи Банк активно расширял розничные операции, вкладывая значительные средства в развитие филиальной сети, продуктовой линейки, обучение и мотивацию персонала, стремясь к более эффективному расходованию организационных и финансовых ресурсов. Благодаря значительному вниманию топ-менеджмента Банка к оптимизации управленческих систем, участию и заинтересованности акционеров в судьбе Банка удалось сохранить приемлемые на сегодня показатели капитализации и поддержать устойчивый рост бизнеса: достижением отчетного периода явилось существенное превышение плана по ключевым финансовым показателям, характеризующим основную деятельность Банка.

В 2005 году вслед за кредитным рейтингом России международные агентства повысили рейтинги ряда отечественных банков. Благодаря этому доступ к дешевому финансированию на западных рынках получил более широкий круг кредитных организаций, что придало дополнительный импульс развитию их бизнеса.

Основой ресурсной базы российских банков были и остаются депозиты частных лиц. Темпы роста объемов депозитов достаточно высоки и связаны, во-первых, с ростом реальных доходов населения, а во-вторых – с низкими показателями прошлого года, когда на банковском рынке наблюдались кризисные явления. В свою очередь, появление дополнительных требований для кредитных организаций, работающих на рынке частных депозитов, должно способствовать дальнейшей концентрации банковского капитала в ситуации и без того жесткой конкуренции на этом рынке. Уровень конкуренции среди кредитных организаций повышается и в связи с приходом на российский финансовый рынок дочерних структур иностранных банков.

В свою очередь, АКБ «БИН» (ОАО) является активным и успешным участником банковского сообщества и входит в 30 крупнейших российских банков. Многолетний опыт Банка в выстраивании взаимовыгодных отношений с корпоративными и частными клиентами подтверждается позитивной оценкой международных рейтинговых агентств, средств массовой информации и представителей экспертных сообществ. По оценкам российских экспертов Банк имеет высокий уровень надежности. В рейтинге самых надежных из 100 крупнейших банков, публикуемым журналом «Профиль», Банк стабильно занимает 3-е место. Сильными сторонами Банка составители рейтинга считают стабильность клиентской базы и широкую сеть филиалов. Активное продвижение Банка в сектор массового кредитования клиентов также получило высокую оценку представителей экспертных сообществ.

С момента своего создания Банк реализует концепцию универсального кредитного учреждения, оказывающим полный спектр финансовых услуг как корпоративным, так и частным клиентам. Сегодня, накопив огромный опыт работы на рынке, Банк активно развивает новые направления бизнеса, расширяя филиальную сеть и совершенствуя качество оказываемых услуг.

Следуя общим тенденциям отрасли в развитии розничного бизнеса, банк активно развивает такие его составляющие, как кредитование держателей пластиковых карт и автокредитование. Данные сегменты бизнеса, наряду с привлечением депозитов частных лиц, являются приоритетными направлениями в развитии розничного бизнеса Банка. В течение 2005 года розничный кредитный портфель Банка увеличился в 3 раза. При этом Банк постоянно ведет разработку новых кредитных продуктов для населения.

Активно развиваясь в качестве универсального розничного банка АКБ «БИН» (ОАО) продолжает оставаться традиционным кредитным институтом. Значительная доля активов Банка приходится на кредитование предприятий реального сектора экономики.

В настоящее время корпоративный бизнес Банка – это комплексный набор основных востребованных рынком услуг: овердрафтное кредитование, кредитование под обороты на срок до года, инвестиционное кредитование, лизинг, экспортно-импортное и торговое финансирование внешнеэкономических сделок.

Следует отметить, что увеличение сбережений населения, благоприятная экономическая ситуация и крупное положительное сальдо торгового баланса создают предпосылки для дальнейшего роста банковского сектора в 2006 году. В связи с этим ключевое направление стратегического развития Банка – расширение сети региональных филиалов, разработка и продвижение продуктовой линейки, ориентированной на клиентов филиалов.

В 2005 году открыты филиалы Банка в Перми, Екатеринбурге, Новосибирске, Волгограде и Саратове. В 2006 году планируются к открытию филиалы в Тюмени, Тольятти, Томске, Челябинске, Пензе, Саранске. Планируется также значительное расширение сети продаж за счет кредитно-кассовых и дополнительных офисов.

Последовательно реализуя концепцию универсального финансового института, Банк определил стратегические приоритеты: наращивание присутствия в розничном секторе, региональная экспансия в целях дальнейшей диверсификации клиентской базы. Этому способствует маркетинговая стратегия Банка, являющаяся частью общей стратегии развития бизнеса Банка и основанная на концепции интегрированного маркетинга, целью которого является не только привлечение клиентов, но и максимальное удовлетворение их потребностей, а также постоянное улучшение качества обслуживания.

На основе SWOT-анализа, в маркетинговой стратегии определены целевые сегменты и продуктовый ряд банка, на которых будут сосредоточены основные усилия менеджмента с целью повышения эффективности продаж банковских продуктов.

Стандартизация массовых услуг (как в части бизнес-процессов, так и в части выработки стандартных параметров услуги), направленная на обеспечение единообразия действия персонала всех подразделений, конкретизация клиентских сегментов и унификация каналов сбыта являются основой конкурентных преимуществ Банка. Высокий статус надежности АКБ «БИН» (ОАО) многократно подтверждался соответствующими оценками авторитетных рейтинговых организаций. В 2005 году международные рейтинговые агентства Standard & Poor's и Fitch Ratings зафиксировали улучшение кредитных рейтингов Банка, отметив стратегически важное для будущего развития увеличение размеров капитала Банка на 100 млн. долл. США.

В октябре 2005 года агентство Fitch Ratings повысило рейтинги Банка: долгосрочный – до «B-», краткосрочный – до «B» и национальный долгосрочный – до «BB(rus)». Также агентство подтвердило рейтинг поддержки Банка на уровне «5» и индивидуальный рейтинг «D». Прогноз по долгосрочному и национальному долгосрочному рейтингам – «Стабильный».

В ноябре 2005 года агентство Standard & Poor's повысило долгосрочный кредитный рейтинг АКБ «БИН» (ОАО) до «В-». Прогноз – «Стабильный». Одновременно агентство подтвердило краткосрочный кредитный рейтинг «С». Рейтинг АКБ «БИН» по российской шкале повышен до «ruBBB-».

В июле 2005 года рейтинговое агентство Moody's Interfax Rating Agency присвоило Банку рейтинг по национальной шкале «А3.ru».

В октябре 2005 года рейтинговое агентство «РусРейтинг» подтвердило краткосрочный кредитный рейтинг Банка на уровне «ВВ». Прогноз – «Стабильный». Финансовое состояние Банка оценивается как удовлетворительное и стабильное в краткосрочной перспективе.

По мнению экспертов, ключевую роль в улучшении рейтинговых позиции играет последовательная политика акционеров и менеджмента АКБ «БИН» (ОАО) на повышение уровня капитализации Банка, а также планомерное снижение уровня концентрации активов и пассивов.

В отчетном году по вопросам, относящимся к компетенции Совета директоров, проведено 13 заседаний, на которых рассмотрены и нашли решение все важнейшие вопросы, необходимые для обеспечения деятельности Банка и его дальнейшего развития.

Обеспечивая дальнейшее региональное развитие, как одно из приоритетных направлений деятельности Банка, в ноябре 2004 года Советом директоров была утверждена Концепция регионального развития Банка определяющая принципы изучения и выбора потенциально интересных для Банка регионов.

В соответствии с утвержденной Концепцией критериями отбора приоритетными регионами присутствия Банка являются регионы обеспечивающие:

- наличие высокого экономического потенциала, обеспечивающего значительные объемы реализации клиентам продуктов Банка;

- наличие потребностей расширения бизнеса успешно развивающимися филиалами Банка.

Утвержденной Советом директоров Концепцией был предусмотрен план развития сети на 2005 год. В соответствии с утвержденным планом в 2005 году были открыты:

- Филиал «БИН-Пермь»

- Филиал «БИН-Екатеринбург»

- Филиал «БИН-Новосибирск»

- Филиал «БИН-Волгоград»

- Филиал «БИН-Саратов»

- Представительство в г. Томск

- Представительство в г. Челябинск

- 5 дополнительных офисов в г. Москве: Дополнительный офис «Савеловское отделение», Дополнительный офис «Отделение «Покровка», Дополнительный офис «Отделение «Новый Арбат», Дополнительный офис «Отделение «Проспект Мира», Дополнительный офис «Отделение «Люсиновское»

- Дополнительный офис «Московский» филиала «БИН-Калининград», Дополнительный офис «Сенная площадь» филиала «БИН-ПЕТЕРБУРГ», Дополнительный офис «Невский проспект» филиала «БИН-ПЕТЕРБУРГ», Дополнительный офис «Засвияжский» филиала «БИН-Ульяновск», Дополнительный офис «Советский» филиала «БИН-Ижевск», Дополнительный офис «Полевой» филиала «БИН-Самара», Дополнительный офис «Центральный» филиала «БИН-Нижний Новгород», Дополнительный офис «Центральный» филиала «БИН-Ростов-на-Дону».

В связи со сложившемся усилением конкуренции в банковском секторе, выходом западных капиталов на финансовые рынки России в мае 2005 года Советом директоров Банка были утверждены «Основные принципы и приоритетные направления развития АКБ «БИН» (ОАО) в среднесрочной перспективе (2005-2008 г.г.)». В соответствии с указанным документом развитие бизнеса Банка связано в первую очередь со значительным увеличением размера собственного капитала Банка.

Поставленная задача была выполнена посредством утверждением на годовом Общем собрании акционеров Банка решения об увеличения уставного капитала Банка путем размещения дополнительных обыкновенных именных акций АКБ «БИН» (ОАО) посредством закрытой подписки. В свою очередь Совет директоров Банка проводил соответствующие мероприятия по реализации указанного решения собрания акционеров Банка.

С целью совершенствования процедур контроля за совершением Банком банковских операций Советом директоров в 2005 году было уделено внимание вопросам организации внутреннего контроля в Банке. В 2005 года Советом директоров были утверждены план-график проверок структурных подразделений Банка Службой внутреннего контроля. В отчетный год Совет директоров рассмотрел отчеты руководителя Службы внутреннего контроля по результатам проведенных проверок всех основных подразделений Банка в г.Москве, а также филиалов Банка. Проверки показали, что совершение и учет банковских операций осуществляется в соответствии с действующим законодательствам и правилами, установленными Банком России.

БИНБАНК ориентирован на постоянное увеличение комиссионных доходов. Следуя в этом направлении, Банк совершенствует систему комиссионных услуг и параметров их предоставления в части расширения доступа клиентов к основным информационным и платежным сервисам через сеть банкоматов и терминалов банковского самообслуживания (ТБС).

Банк постоянно обновляет ассортимент платежных возможностей ТБС. В2006 году введена новая услуга оплаты услуг ЖКХ (коммунальные платежи и МГТС). При этом Банк расширил базу пользователей терминалов, обеспечив возможность расчетов наличными (ранее услугами ТБС могли пользоваться лишь держатели пластиковых карт).

В 2008 году Банк намерен провести детализацию платежных сервисов на региональных рынках, с тем, чтобы сеть банкоматов и ТБС в регионах соответствовала требованиям местной конкурентной среды.

Важным направлением комиссионной деятельности БИНБАНКа являются экспресс-переводы. Банк сотрудничает с системой переводов «Вестерн Юнион», имеющую наиболее широкую сеть обслуживания. В течение 2006 года Банк увеличил количество точек продаж, осуществляющих прием и передачу переводов «Вестерн Юнион» до 44. При этом основной прирост пришелся на региональные точки продаж.

Банковские карты. В 2005 году БИНБАНК продолжал увеличивать выпуск и расширять набор услуг по пластиковым картам, последовательно развивая инфраструктуру их обслуживания. БИНБАНК имеет высший статус членства в международных платежных системах. Объем выпущенных в течение 2006 года пластиковых карт составил 36038 штук. К концу отчетного периода количество держателей карт БИНБАНКа превысило 100 тысяч человек. Пластиковые продукты БИНБАНКа рассматриваются как универсальное средство доступа к расчетным и кредитным услугам Банка. В связи с этим выпуск банковских карт для вкладчиков Банка осуществляется бесплатно и без длительной процедуры оформления. БИНБАНК активно внедряет различные комплексные продукты, основанные на применении технологий банковских карт. В течение 2006 года БИНБАНК развивал систему предоставления кредитных услуг держателям пластиковых карт Банка, что позволило значительно увеличить объемы овердрафтного кредитования. Целевая группа данного продукта — держатели пластиковых карт, эмитируемых Банком в рамках «зарплатного» обслуживания корпоративных клиентов. Банк расценивает эту клиентскую группу как перспективную для целей развития кратко- и среднесрочного розничного кредитования.

Таким образом, Банк стремится оказывать все возможные виды банковских услуг, чтобы привлечь больше клиентов.

В 2006 году АКБ «БИН» (ОАО) продолжил динамичное развитие в качестве универсального и межрегионального банковского учреждения.

При этом основное внимание будет сосредоточено на следующих направлениях:

1) Совершенствование продуктов и услуг, предоставляемых корпоративным клиентам, и расширение продуктового ряда, предлагаемого частным клиентам.

2) Поддержание тарифной политики Банка на конкурентоспособном уровне.

3) Расширение филиальной сети Банка, расширение сети дополнительных офисов в регионах присутствия Банка, развитие альтернативных каналов продаж и дистанционного обслуживания клиентов.

4) Совершенствование автоматизированных технологий ведения бизнес-процессов и обслуживания клиентов. Основными целями финансовой политики Банка в 2006 году является выполнение всех пруденциальных норм и показателей, повышение доли рынка Банка по ключевым показателям, увеличение размера чистых активов Банка.

В 2006 году банк расширил продуктовый ряд, предлагаемый частным клиентам: проекты по кредитным пластиковым картам, предоставление ипотечных кредитов, индивидуальные ссуды, управление активами. В связи с этим увеличение доли доходов банка, формируемых за счет процентных и комиссионных доходов по продуктам и услугам, предоставляемым частным клиентам. Банк продолжит большое внимание уделять повышению доли непроцентной составляющей доходов и комиссионной прибыли. В структуре непроцентных доходов Банка сохранится тенденция роста комиссионного дохода, сформировавшаяся в последние годы.

С международных рынков капитала Банк планирует привлек к концу 2006 года до 200 млн. долларов

Филиал ОАО «БИНБАНК» в Улан-Удэ возглавляет Управляющий Филиалом, назначаемый на эту должность приказом Банка.

Управляющий Филиалом руководствуется в своей деятельности законодательством Российской Федерации, в том числе нормативными актами Банка России, а также Уставом Банка, нормативными актами и распорядительными документами Банка, Положением о Филиале и настоящей должностной инструкцией.

Управляющего Филиалом во время его отсутствия могут замещать: заместитель управляющего Филиалом, заместитель управляющего Филиалом по корпоративному бизнесу, заместитель управляющего Филиалом по розничному бизнесу.

Цели и задачи Управляющего Филиалом:

ü Реализация стратегии и политики Банка в регионе по месту нахождения Филиала;

ü Укрепление позиций Банка на региональном банковском рынке;

ü Осуществление банковских операций в соответствии с требованиями законодательных и нормативных актов Российской Федерации, включая нормативные акты Банка России и Банка;

ü Расширение и диверсификация развития корпоративного и розничного бизнеса Филиала;

ü Формирование и развитие профессиональной команды работников Филиала.

ü Обеспечение выполнения требований нормативных и распорядительных документов Банка.

Для выполнения должностных обязанностей работнику предоставляются следующие права:

- давать указания работникам Филиала и контролировать их исполнение;

- издавать и подписывать приказы и распоряжения по Филиалу;

- для осуществления возложенных задач запрашивать и получать от подразделений Банка необходимые документы и информацию;

- представлять Банк в отношениях с другими юридическими лицами, подписывать договоры и соглашения в соответствии с полномочиями, определенными Доверенностью;

- контролировать выполнение ответственными подразделениями и работниками бизнес-планов и Планов работы (в том числе Планов клиентской работы);

- инициировать и выносить на рассмотрение коллегиальных органов Филиала в установленном порядке вопросы по оптимизации деятельности Филиала в пределах своих должностных обязанностей, определенных настоящей Инструкцией.

В заключении можно сказать, что структура Банка обеспечивает четкую взаимосвязь и преемственность между всеми уровнями организационно-управленческой структуры.

Похожие работы

... или сметного финансирования заключается в том, что оно осуществляется на временной, возвратной и платной основе. Поэтому с помощью краткосрочного кредита происходит оперативное маневрирование ресурсами. Современное состояние рынка кредитования в Республике Беларусь показывает в целом положительную тенденцию увеличения доходности по данным видам банковских операций. Все больше банков страны ...

... основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок. Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом. Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

0 комментариев