Навигация

Все остальные виды затрат, которые нельзя объединить в одну из важнейших групп, собираются в одну — прочие затраты

48804

знака

2

таблицы

6

изображений

6. Все остальные виды затрат, которые нельзя объединить в одну из важнейших групп, собираются в одну — прочие затраты.

Пример такой группировки затрат приведен в табл. 3, где представлены возможные группы затрат и их названия.

Таблица 3

Пример группировки затрат

| № п/п | Затраты из номенклатуры счетов | Величина затрат | |||||||

| Виды затрат | Названия затрат | План | Факт | Отклонение | |||||

| 1 | Чисто производственные затраты | Расходы сырья, материалов и энергии непосредственно на производство Затраты на содержание персонала Текущий ремонт | |||||||

| Всего по первому виду | |||||||||

| 2 | Затраты по обеспечению производства | Общепроизводственные затраты по содержанию помещений и сооружений (ГСМ, тепло, энергия и т.д.) Аренда помещений, сооружений и механизмов Затраты на рекламу | |||||||

| Всего по второму виду | |||||||||

| 3 | Общие затраты | Налоговые отчисления Отчисления в фонды | |||||||

| Всего по третьему виду | |||||||||

| Всего по видам затрат | |||||||||

Таким образом, группирование затрат в зависимости от «близости» к производству позволяет установить причинно-следственную связь величины затрат от принимаемых управленческих решений.

При контроле на первом уровне предприятие рассматривается как единое целое. Оценка разрозненной информации, поступающей без предварительной подготовки, затруднена, так как в наше динамичное время часто изменяются производственные программы, технология производства и состав заказчиков. Это требует дифференцированного подхода к составу и назначению поступающей информации.

В единичных случаях можно допустить использование данных системного учета в бухгалтерии лишь на предприятиях, специализирующихся на выпуске одного вида продукции, имеющих однородную технологию и организацию сбыта, ориентированных на ограниченное число постоянных заказчиков. Здесь можно осуществлять управление общими результатами деятельности на основе действующей отчетности, составленной в финансовой бухгалтерии.

Во всех других случаях не только крупным предприятиям, но также мелким и средним следует выделить звенья, которые должны обособленно управляться на основе данных планирования, учета и анализа, характеризующих индивидуальные различия результатов их деятельности. Поэтому необходим второй уровень контроля, который позволил бы помимо общих результатов финансово-хозяйственной деятельности дать информацию об эффективности работы подразделений, разбитых с точки зрения ведения учета на звенья. Это выглядит так, как будто действуют разные фирмы, где учет ведется раздельно, но фирмы не являются отдельными юридическими лицами, их финансовые бухгалтерии не разграничены, обособленно учитываются только доходы и расходы производственной деятельности. Благодаря этому обстоятельству появляются различные центры учета и контроля.

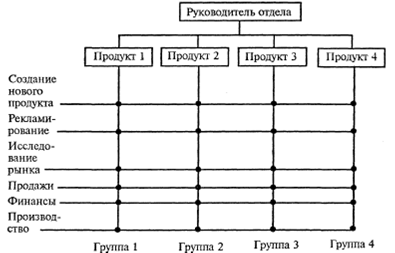

Как правило, учет и контроль на втором уровне осуществляется по сферам ответственности, хотя его можно организовать в зависимости от специфики деятельности предприятия по продукции или по группам продукции, а также по заказчикам (покупателям) или их группам.

Членение по сферам ответственности приемлемо, когда:

- организационным планом четко определены функциональные сферы, несущие определенную ответственность;

- существуют различные производственные участки или цехи (заводы);

- разными производственными процессами управляют разные ответственные лица или различные организации занимаются сбытом.

В случае возникновения потребности в оптимизации показателей второго уровня отчетности для облегчения расчета хозяйственную деятельность можно разделить на два вида:

а) сферы деятельности, которые формируют прибыль, — центры прибыли; сюда относятся результаты по определенным видам деятельности (обороты по торговым операциям, выпуск продукции, производственные услуги, сервис);

б) сферы деятельности, которые требуют только затрат, — центры затрат, например, руководство предприятием.

Такое разделение поможет сгруппировать раздробленные показатели и определить их необходимое число.

Прежде чем решить, по какому принципу строить свою отчетность, следует проанализировать и другие, продумать классификацию отчетности (по продукции, сферам ответственности, заказчикам) и вынести на обсуждение коллег и сотрудников для возможных коррективов.

Опыт показал, что при анализе отчетности на втором уровне необходимо соблюдать два правила.

1. Никогда не смешивать три принципа дифференциации, о которых говорилось выше, в одной системе, так как в дальнейшем это может привести к возникновению логических неувязок.

2. Сконцентрировать свое внимание на главном принципе: число групп не должно превышать пяти.

Благодаря второму уровню контроля отклонения от плановых показателей фиксируются не только по месту возникновения, но и по ответственному лицу или подразделению. Появляются лица, ответственные за полученный результат и за тот вклад, который они вносят в общий результат предприятия. Благодаря контролю по центрам ответственности можно количественно сопоставлять и оценивать вклад различных подразделений в конечные результаты деятельности предприятия.

Анализ отклонений.

Анализ отклонений — это своего рода подсистема раннего предупреждения нежелательных отклонений фактических показателей и величин от запланированных. Его задача заключается в том, чтобы выявить причины появления таких отклонений в деятельности предприятия, оценить их значение для будущего и выработать соответствующие корректирующие меры.

Причем следует различать анализ, ориентированный на прошлое, и анализ, ориентированный на будущее.

Анализ, ориентированный на будущее, отличается от анализа, ориентированного на прошлое, прежде всего необходимостью разработки корректирующих мероприятий, позволяющих вывести предприятие на требуемый уровень. Но как в первом случае, так и во втором в первую очередь выявляются причины отклонений. При проведении анализа причин отклонений данных из прошлого можно использовать систему показателей, которая позволяет установить логическую цепочку влияния отдельных составляющих на интегральный показатель.

При анализе отклонений с перспективой на будущее сравниваются плановые прогнозные величины, в результате чего оцениваются вероятные отклонения в перспективе и их возможные причины появления.

Как правило, причины отклонений скрыты в неопределенности окружающей среды предприятия, которая объективно обусловлена отсутствием необходимой информации об условиях деятельности, ограниченной способностью менеджмента предприятия воспринимать и перерабатывать поступающую информацию, а также «случайностью» поведения и противодействием участников рынка. Эта неопределенность проявляется в фактических ошибках, совершаемых при планировании и реализации плана и обусловленных недостаточностью информации, недостоверным прогнозом развития, недостатками в методологии планирования и т. д.

Ошибки при реализации плана могут быть вызваны:

- количественными изменениями текущих поступлений и расходов по сравнению с планом (колебания цен на материалы, энергию, готовую продукцию, колебания объемов производства, продаж и т.д.);

- временными отклонениями во времени реализации продукции и услуг или поступлением денежных потоков. Хотя частично временные отклонения и компенсируются с течением времени, штрафы и невыплаченные проценты существенно влияют на количественные показатели;

- изменениями в условиях хозяйствования (введение новых налогов, ставок, сборов, пошлин и т.д.).

Таким образом, причины возможных отклонений можно разделить на две основные группы:

- первая группа причин относится к ошибкам относительно прогнозирования состояния внешней среды предприятия при реализации процесса планирования, в частности относительно поведения потребителей и конкурентов;

- вторая группа причин скрыта во внутренней среде предприятия и связана с «промахами» в финансово-хозяйственной деятельности предприятия, в частности с определением нормативов расхода сырья и материалов на единицу выпускаемой продукции.

Подобные причины должны выявляться в процессе постоянного действующего контроля за исполнением планов и бюджетов и на их основе разрабатываться соответствующие предложения и мероприятия по выводу предприятия на запланированные показатели или по корректировке самих показателей.

Заключение

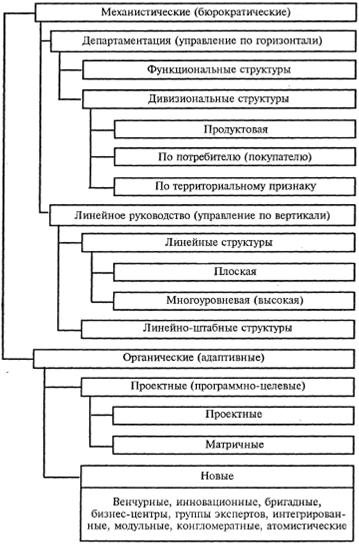

Различного рода нововведения проявляют себя на предприятиях в форме организационного совершенствования структур управления, что требует уточнения отдельных связей, параметров системы, применения более эффективных способов их реализации, повышения уровня надежности и т.д. Организационное совершенствование системы (ее подсистем или элементов) затрагивает уже не только отдельные связи, но и структуру управления в целом. А это, в свою очередь, требует установления и обеспечения новых связей, устранения излишних связей, существенного изменения функций управления и способов принятия управленческих решений.

Развитие и совершенствование предприятия базируется на тщательном и глубоком знании деятельности организации, что требует проведения исследования систем управления.

Исследования адаптивных структур управления занимают важное место в экономике и продиктованы настоятельной необходимостью построения таких организации (предприятий, производственных объединений, корпораций, отдельных фирм), которые обеспечат выпуск высококачественной продукции (или услуги) в нужном объеме и ассортименте. Создать такую организацию без проведения исследований невозможно.

Эта проблема была актуальной всегда, однако до недавнего времени она в большей степени решалась в рамках математических дисциплин, таких, как теория вероятностей, математическая статистика, логика, теория множеств и других.

Список литературы

Валуев С. А., Игнатьева А. В. Организационный менеджмент. – М.: Нефть и газ, 2001.

Веснин В. Р. Основы менеджмента. – М.: Триада, 2000.

Драквр П. Ф. Управление, нацеленное на результаты — М.: Школа бизнеса, 2000.

Зотов В. В., Ленский Е. В. Задачи и организационные основы менеджмента. – М.: Корона – Принт, 1999.

Мильнер Б. 3. Основы менеджмента. - М.: Экономика, 2001.

Журнал "Секрет фирмы". № 23 (39),2003.

Новиков Д.А. Механизмы функционирования многоуровневых организационных систем. М.: Фонд "Проблемы управления", 1999.

Новиков Д.А., Цветков А.В. Механизмы функционирования организационных систем с распределенным контролем. М.: ИПУ РАН, 2001.

Похожие работы

... они являются целью конкурентной стратегии и выступают ключевыми факторами конкурентоспособности субъекта. Успех же в конкурентной борьбе достигается теми организациями, которые имеют достаточную степень конкурентоспособности и гибко реагируют на изменения внешней среды. В конкурентных условиях и неопределенной внешней среде процесс целедостижения предпринимательской организации базируется на ее ...

... , преобладание горизонтальных связей, преимущественно неформальный характер взаимодействия персонала (даже по вертикали) и т.д. [14, c.354]. Отсюда следует, что организационная структура управления адхократической организации порой жестко не определена, иерархическое строение ее может довольно часто изменяться, у менеджеров не всегда есть жесткая привязка к определенной сфере деятельности. ...

... . Для России с ее многообразным историческим опытом и огромными ресурсным потенциалом и масштабами производства такая долгосрочная перспектива управления в рыночной экономике представляется вполне возможной и осуществимой. 2.2 Новые требования к построению организаций Если попытаться обобщить основные требования к организации управления, прогнозируемые на основе анализа уже наметившихся ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

0 комментариев