Навигация

Модель контроля результатов деятельности предприятия

48804

знака

2

таблицы

6

изображений

3.2. Модель контроля результатов деятельности предприятия

С учетом сделанных замечаний модель контроля в рамках системы управления предприятием целесообразно представить в виде рис. 3.

Рис. 3. Модель организации контроля

Основными элементами модели системы контроля являются:

- объекты контроля — планы и бюджеты предприятия и его структурных подразделений;

- предметы контроля — показатели поступлений и расходов, изменения статей баланса, системы показателей, характеризующих деятельность предприятия в целом или по отдельным направлениям, и т. д.;

- субъекты контроля — руководство предприятия и его структурных подразделений, менеджмент предприятия, осуществляющий контроль за соблюдением бюджетов;

- технология контроля бюджетов — процедуры контроля и их порядок реализации, необходимые для выявления отклонений контролируемых показателей и величин от плановых

На первом этапе определяются объекты контроля и совокупность контролируемых показателей и величин, а также устанавливаются пределы их изменений. Структура контролируемых показателей и величин во многом определяется структурой операционных и финансовых планов и бюджетов, а также других планирующих и учетно-отчетных финансовых документов.

На втором этапе осуществляется выявление отклонений контролируемых показателей и величин и сравнение их с плановыми. Круг лиц, контролирующих деятельность подразделений и исполнение статей финансовых планов и бюджетов, в основном определяется организационно-штатной структурой предприятия. На эту роль как нельзя лучше подходят сотрудники планово-экономических отделов, а за руководством предприятия и подразделений можно оставить лишь основные (интегральные) показатели и величины.

На третьем этапе определяются финансово-хозяйственные результаты деятельности предприятия за текущий период, делаются выводы о сильных и слабых сторонах предприятия, динамике изменения основных показателей, а также о благоприятных и неблагоприятных тенденциях развития внешних условий, в которых предприятию приходится работать. Изменение условий внешней и внутренних сред предприятия влечет за собой пересмотр целевых параметров: необходимо проверить, насколько оптимальны (рациональны) поставленные цели в новых условиях, сможет ли предприятие ввиду произошедших изменений добиться поставленных целей.

На четвертом этапе в случае изменения целевых параметров, а также прогноза изменений сильных и слабых сторон самого предприятия осуществляется корректировка целевых показателей и величин, а также выбор корректирующих мероприятий по достижению целей из совокупности альтернативных. Выбор корректирующих и регулирующих мероприятий по достижению целей и пересмотренный план предлагаются руководству для воплощения в жизнь, тем самым цикл управления замыкается.

Данная модель контроля должна опираться на информационное обеспечение контрольной деятельности, включающее оперативную, плановую, нормативно-справочную информацию, классификаторы технико-экономической информации, системы документации (унифицированные и специальные). Трудоемкость сбора реальной информации о финансово-хозяйственной деятельности зависит от наличия автоматизированной бухгалтерии, развитости информационных технологий в целом.

Таким образом, для успешного функционирования данной модели необходимо решить следующие задачи:

1.Определить круг лиц, контролирующих исполнение статей финансовых планов и бюджетов.

2.Точно знать совокупность (структуру) контролируемых показателей и величин.

3.Иметь на каждый контролируемый показатель допустимый предел изменения.

4.Иметь четкую методику замера или вычисления каждого контролируемого показателя в заранее установленные моменты или интервалы времени.

5.Установить алгоритм действий по ликвидации выявленных отклонений с указанием каналов передачи информации о них соответствующим структурным подразделениям.

6.Определить порядок решений о корректировке планов и бюджетов или усилении контроля за их исполнением

Состав этих задач в зависимости от возникающих ситуаций на предприятии может видоизменяться в зависимости от цели (целей) контроля, его форм, содержания, методики и возможностей информационных источников о контролируемых показателях.

Выработка корректирующих и регулирующих мероприятий при реализации контроля достигнет наибольшего эффекта, если все виды стратегий разрабатываются и координируются из единого центра, например планово-экономического отдела. При этом решения, принимаемые в рамках каждой из стратегий, будут увязаны как по ресурсам, так и по времени и не будут противоречить друг другу.

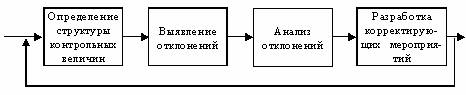

3.3 Общая схема технологии контроля результатов деятельности предприятия

Технологически в наиболее общем виде процесс контроля включает в себя выполнение мероприятий, представленных на рис. 4.

Рис. 4. Технологическая схема процесса контроля

Определение контрольных показателей и величин.

При определении контрольных величин следует ответить на два важнейших вопроса: сколько и какие показатели и величины должны контролироваться.

Дело в том, что планы и бюджеты предприятия включают в себя большое количество показателей, из которых складываются доходы и расходы, денежные потоки, активы и пассивы и т.д. На первый взгляд большое количество показателей не является фактором, ухудшающим качество управления предприятием в связи с тем, что желательно иметь больше информации о состоянии предприятия. В то же время осуществлять контроль по каждой бюджетной строке (например, с точностью до расходов на потребление отдельного вида вспомогательных материалов в конкретном подразделении) сложно да и нецелесообразно. Большое количество проверяемых и оцениваемых показателей ведет к большим затратам времени на их оценку и в конце концов к той же потере информации или ее дублированию. Иначе говоря, затраты на контроль могут в конечном счет быть выше, чем основные затраты. Поэтому необходимо определить конечное число основных контрольных показателей и величин, по которым будет производиться анализ отклонений, а также пороговые значения отклонений, которые признаются допустимыми. Неэффективно тратить рабочее время менеджеров для поиска отклонений на незначительные величины. Поэтому менеджменту следует попытаться найти приемлемый подход к определению рационального количества показателей, назначаемого персонально менеджеру для контроля. Несмотря на то, что выбор числа показателей во многом зависит от качественного анализа деятельности предприятия (подразделения), можно указать верхний предел их числа. Данная задача может решаться на основе типологических группировок<*>. Расчеты показывают, что для интегральной оценки состояния предприятия (подразделения) можно обойтись не более чем 4—5 показателями.

Структура контролируемых величин практически определяется структурой показателей финансового плана с учетом контролируемых статей баланса. Поэтому желательно, чтобы структура показателей финансового плана отвечала бы не только интересам простоты методики планирования, но и требованиям процесса контроля. Например, в качестве ориентира для формирования примерной совокупности показателей, контролируемых на низших уровнях управления и, как правило, измеряемых в абсолютных величинах, могут использоваться показатели согласно рабочему плану счетов бухгалтерского учета. Причем каждую группу интегральных показателей, в свою очередь, можно дополнительно разбить на ряд частных показателей, используемых в операционных и финансовых бюджетах.

Таблица 1

Показатели согласно рабочему плану счетов бухгалтерского учета<*>

| Интегральные показатели | Частные показатели | Номер счета |

| I. Внеоборотные активы | 1. Основные средства | 01 |

| 2. Износ основных средств | 02 | |

| 3. Нематериальные активы | 04 | |

| 4. Износ нематериальных активов | 05 | |

| 5. Капитальные вложения | 08 | |

| II. Производственные запасы | 6. Материалы | 10 |

| 7. НДС по приобретенным ценностям | 19 | |

| III. Затраты на производство | 8. Основное производство | 20 |

| IV. Готовая продукция | 9. Расходы на продажу | 44 |

| 10. Выполненные этапы по незавершенным работам | 46 | |

| V. Денежные средства | 11. Касса | 50 |

| 12. Расчетный счет | 51 | |

| 13. Финансовые вложения | 58 | |

| VI. Расчеты | 14. Расчеты с поставщиками и подрядчиками | 60 |

| 15. Расчеты по краткосрочным кредитам и займам | 66 | |

| 16. Расчеты по долгосрочным кредитам и займам | 67 | |

| 17. Расчеты с бюджетом | 68 | |

| 18. Расчеты по страхованию | 69 | |

| 19. Расчеты по оплате труда | 70 | |

| 20. Расчеты с разными дебиторами | 76 | |

| 21. Расчеты с разными кредиторами | 76 | |

| VII. Капитал | 22. Уставный капитал | 80 |

| 23. Добавочный капитал | 83 | |

| 24. Нераспределенная прибыль (непокрытый убыток) | 84 | |

| VIII. Финансовые результаты | 25. Продажи | 90 |

| 26. Прочие доходы и расходы | 91 | |

| 27. Расходы будущих периодов | 97 | |

| 28. Доходы будущих периодов | 98 | |

| 29. Прибыли и убытки | 99 |

Например, затраты на производство (группа III табл. 1) могут быть разбиты по операциям (работам) пропорционально их величине. На базе данных показателей уже несложно определить и проконтролировать производные показатели эффективности деятельности предприятия: показатели платежеспособности, ликвидности, финансовой устойчивости и независимости, рентабельности, оборачиваемости и т. д., определяемых на основе результатов выполнения планов и бюджетов.

Для оптимизации структуры контролируемых показателей внутри интегральных показателей целесообразно использовать метод АВС—анализа, в основе которого лежит принцип Парето.

Выявление отклонений.

Следующим шагом в технологии контроля является выявление отклонений. Определение отклонений помогает выявить области эффективности или неэффективности всей деятельности или отдельных областей и функций организации.

Источником информации о фактических значениях и отклонениях контролируемых показателей и величин служит учетная система предприятия, а источником данных о плановых значениях — система планов и бюджетов предприятия. Достаточно трудоемко, да и нецелесообразно выявлять причины всех отклонений. Объектом анализа должны стать лишь те отклонения, которые существенно влияют на достижение поставленной конечной цели.

Широко распространена практика определения для наиболее важных контрольных величин допустимых пределов отклонений. Для каждого контролируемого показателя устанавливается свой предел отклонения. Для некоторых финансовых потоков, объем которых значительно влияет на финансовое состояние предприятия, например поступления от продажи готовых изделий, даже низкие процентные показатели отклонений могут иметь большее значение с точки зрения влияния на конечный результат (конечную цель), в то время как у финансовых потоков меньшего объема более высокие процентные показатели отклонений существенного влияния иметь не будут. Это означает, что для некоторых показателей предельное отклонение и в 1% будет велико, а для других и 10% — не такая большая цифра.

При назначении пределов отклонений контролируемых показателей необходимо учитывать следующие факторы:

- точность исходных данных, особенно по затратам, использованных при составлении плана;

- средние значения контролируемых показателей в прошлых периодах;

- точность методики планирования

Допустимые пределы устанавливаются, как правило, заранее в форме, отражающей специфику измеряемого показателя или величины. Например, для оценки селективных отклонений обычно используют линейные пределы, которые определяются либо в процентах, либо в абсолютных величинах. Для кумулятивных отклонений используются нелинейные предельные ограничения, которые в графическом изображении имеют форму воронки, сужающейся к концу планового периода.

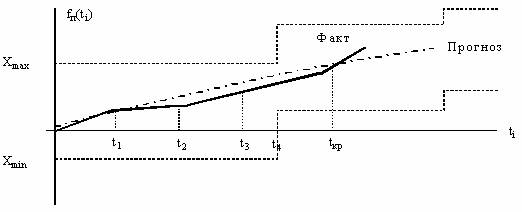

После проведения анализа причин отклонений возможны следующие основные варианты действий (рис. 5):

Рис. 5. Динамика изменения контролируемого показателя

а) решение по анализу отклонений принимается только после установления факта выхода контролируемого показателя за пределы отклонений [Xmin / Xmax]. В связи с этим возможен вариантный подход к планированию;

б) решение по анализу причин отклонений принимается только после установления устойчивой тенденции (прогноза) изменения контролируемого показателя в сторону выхода за пределы одной из контролируемых границ Xmax или Xmin. В этом случае целесообразен адаптивный подход к планированию деятельности предприятия;

в) решение по анализу причин отклонений принимается по некоторым, менее важным, показателям только после выхода контролируемого показателя за пределы отклонений [Xmin / Xmax], а по другим, более важным, — только после установления устойчивой тенденции изменения контролируемого показателя в сторону одной из контролируемых границ в результате произведенного прогноза.

Для этого случая желателен адаптивно-ситуационный подход к планированию деятельности организации.

Использование того или иного из приведенных вариантов зависит от конкретной ситуации, складывающейся на предприятии. Если задержка по времени с рассмотрением причин отклонений не так важна, то, наверно, вариант

а) будет более предпочтителен, чем другие, так как не требует применения достаточно сложных и дорогостоящих методов прогнозирования. И наоборот, если задержка по времени с выявлением причин отклонений крайне нежелательна, то более предпочтительным будет вариант

б).Естественно, что вариант

в) более универсален, так как в соответствии с ним вся совокупность показателей разбивается на две группы: менее и более важные, решения по которым принимаются индивидуально.

Достоинством такого подхода является также и то, что анализ причин отклонений и разработка мероприятий по ликвидации отклонений осуществляются заранее. Однако использование этого варианта затруднено, если на предприятии неразвита информационная база о его состоянии и отсутствуют отработанные методы прогнозирования изменения показателей.

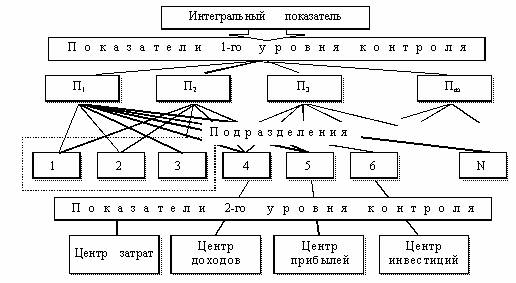

Контрольные показатели и величины и их отклонения должны быть структурированы так, чтобы можно было путем сравнения фактических и плановых показателей оценить, например, реальное состояние процесса функционирования предприятия и обнаружить причинные связи его развития. Хорошим приемом упорядочения контрольных величин является их представление в виде дерева или пирамиды показателей, основанное на последовательном разложении показателя, находящегося на вершине пирамиды и характеризующего степень достижения поставленной цели, на частные показатели и величины, расположенные на нижних уровнях пирамиды. Пирамидальная структура очень удобна для определения степени влияния отклонений показателей и величин на интегральный показатель. Выстраивание показателей и величин в виде пирамиды позволяет одновременно следить за отклонениями общих и частных величин и за отношениями между отклонениями.

Каждый показатель верхнего уровня является функцией показателей низшего уровня. Отклонение величин нижнего уровня пирамиды — объяснение отклонения величины другого — ближайшего высшего уровня. Расщепление ключевых показателей на факторы (множители), их составляющие, позволяет определить и дать сравнительную характеристику основных причин, повлиявших на отклонение того или иного частного показателя и предъявить требования к величине его отклонения. Кроме того, пирамидальная структура показателей и их отклонений позволяет оперативно получать и доводить информацию о достигнутых показателях в каждом подразделении до вышестоящего руководителя и принимать соответствующие меры.

Используя идею пирамидальной структуры показателей, можно рассмотреть порядок ее построения на примере двухуровневой системы контроля показателей и их отклонений (рис.6).

Рис. 6. Схема контроля показателей по уровням управления

Большое внимание при контроле показателей должно уделяться контролю затрат. Для того чтобы представленная система контроля затрат и их отклонений была более удобной и наглядной, необходимо решить по крайней мере две проблемы:

- объединить излишне дифференцированные виды затрат в однородные и компактные группы. Иначе нет перспективы для принятия быстрого решения;

- обеспечить соответствие полученной группировки затрат статьям отчета о прибылях и убытках, иначе — разнобой в системах контроля затрат

Для начала целесообразно выделить 5—10 самых крупных видов затрат собственно предприятия, чтобы в дальнейшем учитывать их отдельно. Остальные затраты можно объединить в одну или две группы прочих расходов.

При группировании затрат применяются следующие правила.

1. Рассматривать в первую очередь те виды затрат, которые на предприятии имеют наибольшее значение. Долю таких затрат определяют следующим образом: общую выработку приравнивают к 100% и высчитывают процентную ставку отдельных видов затрат.

2. Самые большие в стоимостном выражении затраты должны быть одновременно самыми важными. В каждой отдельной ситуации необходимо принимать во внимание совершенно разные виды расходов, имеющие значение для данного случая. К ним обычно относят затраты, подверженные сильным колебаниям (больше, чем у конкурентов), но не поставленные, может быть, в связь с производством. Сюда же следует включить виды затрат, по которым предприятие может иметь преимущества в конкурентной борьбе и их нужно постоянно держать в поле зрения. В любом случае в качестве затрат в новой отчетности целесообразно выделить особенно важные для предприятия затраты.

3. Выбор нескольких видов затрат дает возможность быстро получить отчетность, позволяющую сделать аналитический обзор, который должен показать важнейшие процессы на предприятии с точки зрения оценки соотношения затрат и результатов.

4. Следует по возможности объединять все, что можно сгруппировать. Например, затраты на социальную сферу целесообразно отнести к затратам на заработную плату, так как они непосредственно зависят от нее.

5. Необходимо различать:

- чисто производственные затраты, к которым относятся все расходы по тому или иному заказу, увеличивающиеся либо уменьшающиеся в зависимости от его величины; это так называемые переменные затраты;

- учитывать по группам изделий, сферам ответственности или функциональным областям деятельности без дополнительного распределения, т. е. это та часть постоянных затрат, которая необходима для обеспечения непосредственной деятельности предприятия. В эту группу затрат можно отнести общепроизводственные затраты, затраты на рекламу, аренду помещений и сооружений и т. д.;

- затраты, которые трудно непосредственно отнести на продукцию или на места затрат, и можно сделать это только с помощью очень сложных методов расчета, т.е. это та часть постоянных затрат, которая необходима для обеспечения деятельности предприятия во внешней среде. В эту группу затрат можно отнести налоговые отчисления, отчисления в фонды и т. д.

Похожие работы

... они являются целью конкурентной стратегии и выступают ключевыми факторами конкурентоспособности субъекта. Успех же в конкурентной борьбе достигается теми организациями, которые имеют достаточную степень конкурентоспособности и гибко реагируют на изменения внешней среды. В конкурентных условиях и неопределенной внешней среде процесс целедостижения предпринимательской организации базируется на ее ...

... , преобладание горизонтальных связей, преимущественно неформальный характер взаимодействия персонала (даже по вертикали) и т.д. [14, c.354]. Отсюда следует, что организационная структура управления адхократической организации порой жестко не определена, иерархическое строение ее может довольно часто изменяться, у менеджеров не всегда есть жесткая привязка к определенной сфере деятельности. ...

... . Для России с ее многообразным историческим опытом и огромными ресурсным потенциалом и масштабами производства такая долгосрочная перспектива управления в рыночной экономике представляется вполне возможной и осуществимой. 2.2 Новые требования к построению организаций Если попытаться обобщить основные требования к организации управления, прогнозируемые на основе анализа уже наметившихся ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

0 комментариев