Навигация

Критерии, принципы, и возможности адаптивной организации

48804

знака

2

таблицы

6

изображений

2. Критерии, принципы, и возможности адаптивной организации

Для того чтобы организация стала адаптивной, предпочтения потребителей должны оказывать существенное влияние на деятельность работников.

Процесс передачи такой информации через руководителей очень медленный. К тому же они не всегда могут знать внутренние потребности фирмы и потребности рынка. Если внутренний потребитель не может быстро получить необходимое, структура не сможет оперативно и гибко обслуживать внешних потребителей. Свобода выбора между альтернативными поставщиками дает пользователям внутренних услуг права, которыми пользуются и внешние потребители. При этом акценты смещаются от власти руководителей к власти потребителей.

Важен переход от координации сверху к коммуникациям на каждом уровне.

В бюрократической структуре в обязанности работников не входит координация работы друг с другом на своем уровне. Когда координация является обязанностью руководителя, межфункциональные или горизонтальные связи на каждом уровне считаются либо бесполезной тратой времени, либо узурпацией власти руководителя.

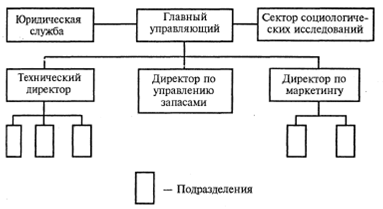

В постбюрократической организации большая часть межфункциональных связей и даже многие общие вопросы решаются на уровне рабочих групп.

Рабочие команды, включающие работников всех функциональных подразделений, имеют полномочия принимать решения по всем вопросам. Вместо того чтобы вести борьбу с бюрократией, команды работают сообща как интрапренеры широкого профиля.

Они занимаются изучением рынка, определением стоимости каждого изделия, его характеристиками, внешним видом и методами работы.

Реальность стала такой сложной и многогранной, что нет смысла делить организацию на цепочки, по которым будут передаваться команды для решения каждой возникающей проблемы. В результате интеграция достигается не иерархическим путем, а на одном межфункциональном коммуникационном уровне. Таких коммуникаций много, поскольку каждый важный процесс выходит за организационные рамки. В современной организации информация передается напрямую без посредников. Отношения отчужденности, формальности и неравенства заменяются отношениями открытости, честности и относительного равенства. Эти новые реалии призваны полностью изменить представления о методах и моделях функционирования организации.

Конечным результатом должно стать создание производственных систем нового поколения, которые будут работать в режиме так называемого нововведенческого конвейера.

Суть этого подхода заключается в том, чтобы нацелить предприятия, во-первых, на постоянное внедрение в производство новых, более совершенных изделий; во-вторых, на неуклонное сокращение всех видов затрат на производство продукции; в-третьих, на повышение качественных характеристик продукции при снижении цен на нее. По существу, ставится задача объединить в рамках хозяйственных комплексов нового типа гибкость и адаптивность мелкосерийного производства с низкими издержками и высокой производительностью труда массового производства. Считается, что такое сочетание позволит обеспечить не только стабилизацию, но и снижение издержек во всех звеньях производственно-сбытовой цепочки при постоянном внедрении в серийное производство новых изделий, расширении номенклатуры выпускаемой продукции и изменении ассортимента, что и должно в итоге создать условия для победы в конкурентной борьбе.

Для того чтобы в наиболее короткие сроки и с минимальными вложениями выйти на намеченные рубежи, многие компании сосредоточивают усилия на трех главных направлениях:

1. комплексной автоматизации производственных процессов;

2. совершенствование форм и методов управления, включая организацию производства и развитие технико-технологической базы;

3. развитие кадрового потенциала при одновременном повышении квалификации и активности каждого работника. Именно такая концентрация ресурсов считается наиболее перспективной для того, чтобы создать адаптивные производственные системы нового поколения, которые еще недавно существовали только в теории.

В условиях рыночной экономики контроль над предприятием имеет его владелец, который имеет право принятия решений по производственным и финансовым вопросам передает администрации (генеральному директору), сохраняя за собой право распоряжаться чистым доходом.

Руководитель предприятия концентрирует в своих руках контроль над предприятием. Он должен обладать специальными знаниями и способностью использовать их в повседневной работе по управлению предприятием.

Контракт, заключаемый владельцем с руководителем предприятия, должен включать следующие основные положения:

· основные права и обязанности руководителя предприятия;

· ограничение совместительства;

· представление декларации о доходах;

· механизм определения заинтересованности руководителя предприятия в совершении сделок от имени фирмы и соответствующий контроль со стороны ее учредителей;

· ответственность за обеспечение своевременной выплаты заработной платы;

· ответственность (дисциплинарная и материальная) руководителя предприятия за нарушение условий контракта;

· процедура отстранения руководителя предприятия от исполнения обязанностей;

· порядок и основания расторжения контракта с руководителем предприятия.

Соблюдая эти критерии, организация XXI века будет быстро адаптироваться к изменениям отраслевых рынков и внешней среды

3.Цели контроля результатов деятельности предприятия

Усиление конкуренции на мировых и отечественных рынках, стремительное развитие и смена технологий, растущая диверсификация бизнеса, усложнение бизнес-проектов и другие факторы обусловливают новые требования к системе внутреннего контроля предприятия. В современных условиях внутренний контроль на предприятии должен присутствовать на всех уровнях управления, так как он является гарантией успешной деятельности предприятия.

Контроль должен быть направлен на обеспечение основных показателей эффективности на всех этапах управления предприятием. В связи с этим целью контроля на предприятии является выявление возможных отклонений запланированных показателей, установление причин этих отклонений и разработка мероприятий по их устранению.

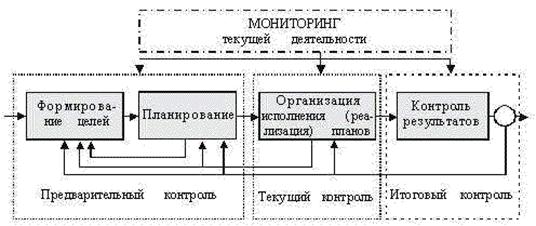

Анализ деятельности ряда российских предприятий показал, что при построении системы контроля на предприятии рекомендуется устанавливать трехэтапный контроль: предварительный, текущий, итоговый. Установление трехэтапного контроля обусловлено необходимостью повышения адаптивности предприятия к изменениям внешней и внутренней среды, в том числе и за счет контроля как функции обратной связи не только за весь цикла управления, но и на каждом его этапе (рис. 1).

Рис. 1. Место контроля в цикле управления предприятием

Это позволит существенно усилить оперативность управляющих воздействий на корректировку целей предприятия и адаптацию планов к изменяющейся ситуации.

Задачи контроля результатов деятельности предприятия

Для достижения поставленной цели контроля необходимо сформировать задачи контроля на предприятии применительно к этапам цикла управления.

На этапе предварительного контроля осуществляется контроль:

- процесса формирования целей (правильность выбора целей, проверка их на обоснованность и согласованность между заинтересованными лицами и группами, адекватность соответствия количественных показателей степени достижения поставленных целей и т.д.);

- ограничений, используемых при постановке целей; прогнозов, необходимых для постановки целей;

- планов (обоснованность плановых заданий, проверка планов на полноту и согласованность, превращение плановых величин в контролируемые, установление допустимых границ отклонений контролируемых величин, реалистичность, адаптивность и т. д.).

Контроль планирования позволяет оценить и повысить качество составления плана. Оценивая плановые величины, можно оценить реальность плана и реальность рассматриваемых при его разработке условий, ситуаций, при которых он составлялся (степень устойчивости предприятия на рынке, динамика цен, степень спроса на продукцию и т. д.), а также возможные ошибки при составлении плана. При этом помимо неточности оценок возможных ситуаций могут быть и другие причины отклонений от плана, например ошибки в расчетах, неоднородность содержания планируемых и фактических показателей и т. д. Выявление данных причин позволит усовершенствовать сам процесс планирования и скоординировать планы с реальной действительностью. Чем раньше будет зафиксировано изменение ситуации, тем раньше можно актуализировать планы, соотнести их с действительностью.

На этапе реализации поставленных целей и планов осуществляется текущий контроль:

- плановых и фактических величин, в том числе затрат (в целом по предприятию и по группам контролируемых величин);

- состояния внутренней и внешней среды для выявления «слабых» сигналов о возможных отклонениях;

- выявления фактических отклонений от плановых;

- возможных причин отклонений;

- предложений для уменьшения степени отклонений.

Контроль реализации поставленных целей и задач позволяет выявить возможные ошибки и недостатки в управлении и предложить меры по их устранению.

На этапе итогового контроля деятельности предприятия подводятся итоги в целом по предприятию по достижению поставленных целей и разрабатываются мероприятия по ликвидации возможных отклонений в будущем.

Таким образом, в широком смысле функция контроля содержит в себе анализ и измерение количественных и качественных характеристик (показателей) деятельности предприятия, а также выявление причин отклонений контрольных величин от плановых, с тем, чтобы повысить адаптивность предприятия к появлению возможных неблагоприятных ситуаций.

Отсюда следует, что основными задачами контроля являются:

1.оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

2.определение возможных отклонений и выяснение причин этих отклонений;

3.осуществление корректировки управляющих воздействий, если она необходима и возможна.

Для успешной реализации поставленной цели и задач необходимо разработать модель контроля, формализовать порядок оценки отклонений интегрального показателя деятельности предприятия, задать предельные отклонения для частных показателей и величин и разработать процедуры анализа причин отклонений.

Как было ранее показано, на предприятии акценты должны быть смещены с простого фиксирования фактов отклонений в сторону перспективного, в некотором смысле опережающего контроля, ориентированного на будущее.

При этом контроль должен ответить на следующие вопросы:

- сможет ли предприятие достичь поставленных целей;

- какие альтернативные варианты есть у предприятия и насколько они эффективны с точки зрения достижения поставленных целей;

- с какими рисками придется столкнуться в краткосрочной и долгосрочной перспективе;

- какие могут открыться перспективы у предприятия.

При организации контроля за результатами деятельности предприятия необходимо соблюдать ряд принципов:

- чем в большей степени менеджер ориентирован на достижение конечных результатов, тем в большей степени он нуждается в обратной связи, дающей информацию об эффективности его работы;

- менеджер должен оперировать минимальным объемом данных, но систематизированным таким образом, чтобы они содержали информацию, на основе которой руководство может принимать необходимые решения;

- обеспечение достаточного уровня эффективности контроля, особенно при нечетко согласованных целях или требуемых результатов, чтобы предпринять необходимые корректирующие меры и внести изменения в цели и планы;

- ориентация на будущее для оперативного выявления возникающих проблем, при этом контроль необходимо рассматривать как средство принятия решения, а не как неизбежное средство поиска ошибок.

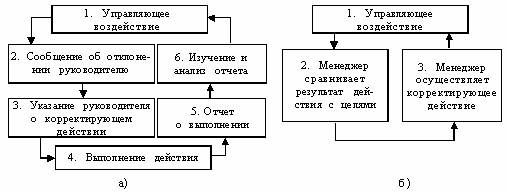

Реализация первых двух принципов направлена на приспособление процесса контроля под менеджера, несущего установленную руководством ответственность за достижение цели и реализуемость планов предприятия. Поэтому необходима определенная модификация контура устранения отклонений при традиционной обратной связи (рис. 2а) к контуру устранения отклонений, конкретизированного под менеджера (рис. 2б). Это будет возможно, если менеджер будет наделен соответствующими полномочиями по осуществлению корректирующего воздействия.

Рис. 2. Устранение отклонения при: а) традиционной и б) децентрализованной обратной связи

Переход к более эффективному контуру управления сокращает не только количество этапов при устранении отклонения, но и потери во времени, возникающие, когда менеджер ждет указания от руководства относительно корректирующего действия.

Похожие работы

... они являются целью конкурентной стратегии и выступают ключевыми факторами конкурентоспособности субъекта. Успех же в конкурентной борьбе достигается теми организациями, которые имеют достаточную степень конкурентоспособности и гибко реагируют на изменения внешней среды. В конкурентных условиях и неопределенной внешней среде процесс целедостижения предпринимательской организации базируется на ее ...

... , преобладание горизонтальных связей, преимущественно неформальный характер взаимодействия персонала (даже по вертикали) и т.д. [14, c.354]. Отсюда следует, что организационная структура управления адхократической организации порой жестко не определена, иерархическое строение ее может довольно часто изменяться, у менеджеров не всегда есть жесткая привязка к определенной сфере деятельности. ...

... . Для России с ее многообразным историческим опытом и огромными ресурсным потенциалом и масштабами производства такая долгосрочная перспектива управления в рыночной экономике представляется вполне возможной и осуществимой. 2.2 Новые требования к построению организаций Если попытаться обобщить основные требования к организации управления, прогнозируемые на основе анализа уже наметившихся ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

0 комментариев