Реальні інвестиції та їх структура

А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с

Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с

Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с

Бочаров В.В. “Инвестиционный менеджмент”- СПб. изд «Питер», 2000- 160с

Оцінка ефективності реальних інвестицій

Доступ до інвестиційний грошей (фондів) буде закритий на декілька років, а отже проект не ліквідний;

Аналіз вибору пріоритетних напрямків реального інвестування

Алексеева Е.К. Можливості систем підтримки прийняття рішень // http://pricenews.kiev.ua/

Програмні засоби управління реальними інвестиційними проектами

Впровадження інформаційних систем з підтримки прийняття рішень на СП “Укрроссталь”

Навигация

Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с

Управління реальними інвестиціями на підприємстві

160069

знаков

32

таблицы

6

изображений

1 Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с.

поточного значення з явною тенденцією до подальшого зниження. Це обумовлено перш за все зростанням ризиків, пов’язаних з недовірою акціонерів до подібного роду дій.

Формування джерел фінансових ресурсів для здійснення

реальних інвестицій

За рідкісним винятком фірма, що вирішила реалізувати капіталомісткий інвестиційний проект, здатна обійтися власними фінансовими ресурсами. Більш того відволікання власних оборотних коштів на фінансування капітальних проектів є не тільки неможливим, а й економічно невигідним. “Переключення” оборотних коштів може призвести до скорочення основного виробництва й у кінцевому підсумку до скорочення ресурсів фінансування капітальних проектів. У свою чергу, обсяги та джерела формування інвестиційних ресурсів багато в чому визначаются структурою капіталу, що склалася на підприємстві в процесі господарської діяльності.

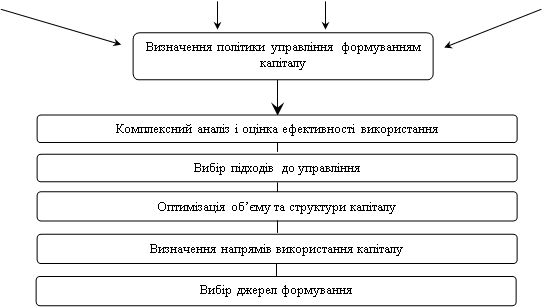

Для забезпечення ефективного управління формуванням інвестиційних ресурсів на підприємстві зазвичай розроблюється спеціальна інвестиційна стратегія, яка підтримує та забезпечує стабільну інвестиційну діяльність, ефективне використання фінансових ресурсів, фінансову стійкість підприємства на довготермінову перспективу.

Розробка стратегії формування інвестиційних ресурсів підприємства проходить такі основні етапи 1:

I. Визначення загального обсягу необхідних інвестиційних ресурсів1) Оцінювання необхідного обсягу фінансових ресурсів для реального інвестування на основі:

а) балансового методу;

б) методу аналогій;

в) методу питомої капіталомісткості продукції підприємства

![]()

1 Черваньов Д.М. Менеджмент інвестиційної діяльності підприємств: навч. посіб. – К.:Знання-Прес, 2003. – 622с.

2) Визначення потреби в інвестиційних ресурсах для здійснення фінансових інвестицій

3) Визначення загальної суми необхідного резерву капіталу з урахуванням стадій та термінів реалізації інвестиційних проектів

II. Вивчення можливостей формування інвестиційних ресурсів за рахунок різних джерел

III. Визначення методів фінансування окремих інвестиційних програм та проектів

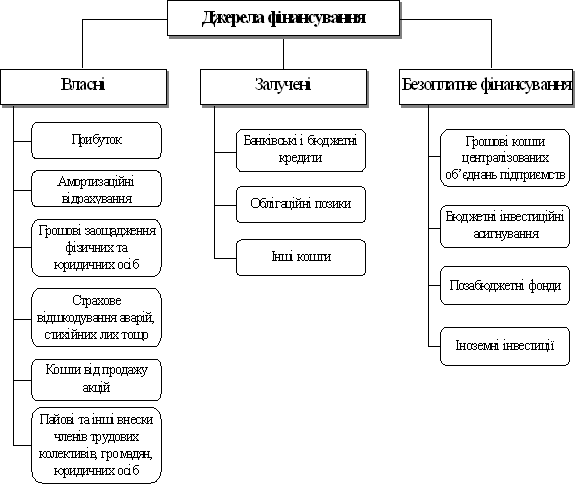

Аналіз джерел фінансування, хоча і є складовою і невід’ємною частиною загальної процедури аналізу інвестиційних проектів, до певної межі може розглядатися як самостійне завдання. Власне, самі джерела фінансування інвестиційних проектів визначені відносно однозначно (табл. 1.3.). Сама ж процедура аналізу зводиться до визначення ціни ресурсів (WACC), можливого сценарію одержання ресурсів, нормативно-правової регламентації та інших умов.

Разом з тим без детального опрацювання механізму фінансування будь-який, навіть найбільш привабливий спосіб фінансування може виявитися неефективним.

В основі всіх механізмів фінансування лежить фінансова модель інвестиційного поетку. В загальному вигляді модель має два основні блоки: блок капіталовкладень і блок фінансових потоків після початку експлуатації об’єкта. Серед механізмів фінансування: механізм змішаного фінансування і кредитування, механізм страхування, проти витратні механізми і механізм самооплатності – останній виділяють як найбільш перспективний 1.

![]()

1 Бурков В.Н., Новиков Д.А. Как управлять проэктами: научно-практическое издание. – М.: ИНФРА – М, 1996. – 432с.

Таблиця 1.3.

Джерела формування інвестиційних ресурсів підприємства| Джерела формування інвестиційних ресурсів підприємства. | |

| Залучені | 1. Частина чистого прибутку, що спрямовується на виробничий розвиток |

| 2. Амортизаційні відрахування | |

| 3. Страхова сума відшкодування збитків, спричинених втратою майна. | |

| 4. Раніше здійснені довготермінові фінансові вкладення, термін яких минає в поточному періоді. | |

| 5. Реінвестована шляхом продажу частина основних засобів. | |

| 6. Іммобілізована в інвестиції частина надлишкових оборотних активів | |

| Позикові | 1. Довготермінові кредити банків, та інших кредитних інститутів (включно з фортфейтингом та іноземними кредитами) |

| 2. Емісія облігацій підприємства | |

| 3. Цільовий державний кредит, спрямований на конкретний вид інвестування. | |

| 4. Податковий інвестиційний кредит. | |

| 5. Інвестиційний лізинг. | |

| 6. Інвестиційний селенг. | |

| 7. Кошти фізичних осіб | |

| Власні | 1. Емісія превилійованих та простих акцій підприємства. |

| 2. Емісія інвестиційних сертифікатів інвестиційних фондів та компаній. | |

| 3. Безоплатно надані державними органами та комерційними структурами кошти на цільове інвестування. | |

| 4 Внески сторонніх, вітчизняних та зарубіжних інвесторів до статутного фонду підприємств неакціонерної організаційно-правової форми. | |

Реальний інвестиційний проект не може розглядатися у відриві від конкретного підприємства. Кожне підприємство під час свого життєвого циклу проходить різні стадії розвитку, які й обумовлюються тими проектами, які здійснює підприємство, а оперативна діяльність вже є похідною від цього процесу. Для кращого розуміння цього пропоную побудувати умовну модель життєвого циклу підприємства. (Рис.1.4)1.

Рис.1.4. Інвестиційний проект та розвиток підприємства

Таким чином, життєвий цикл підприємства складається з поступового проходження різних інвестиційних проектів, як певних стадій свого розвитку.

Отже, відповідно до поставленої мети дослідження, розглядатиметься саме процес планування та реалізацій інвестиційного проекту, як складової частини будь-якої економічної активності.

Як вже зазначалося вище, будь-який інвестиційний проект проходить три головні фази свого розвитку, це передінвестиційна фаза, інвестиційна фаза та експлуатаційна або оперативна фаза. Планування проекту здійснюється у передінвестиційній фазі за наступною структурою:

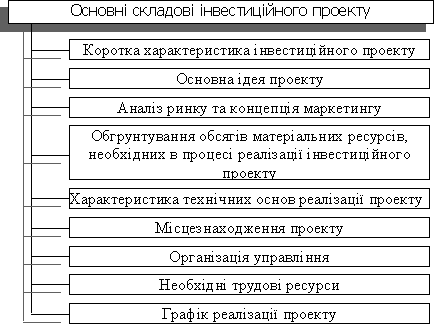

Ø Аналіз інвестиційних можливостей (Identification);

Ø Аналіз альтернатив проекту та попереднє визначення (Feasibility Study);

![]()

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев