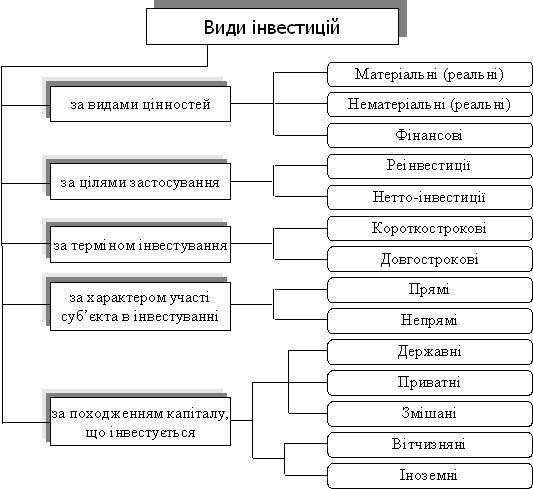

Реальні інвестиції та їх структура

А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с

Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с

Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с

Бочаров В.В. “Инвестиционный менеджмент”- СПб. изд «Питер», 2000- 160с

Оцінка ефективності реальних інвестицій

Доступ до інвестиційний грошей (фондів) буде закритий на декілька років, а отже проект не ліквідний;

Аналіз вибору пріоритетних напрямків реального інвестування

Алексеева Е.К. Можливості систем підтримки прийняття рішень // http://pricenews.kiev.ua/

Програмні засоби управління реальними інвестиційними проектами

Впровадження інформаційних систем з підтримки прийняття рішень на СП “Укрроссталь”

Навигация

Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с

Управління реальними інвестиціями на підприємстві

160069

знаков

32

таблицы

6

изображений

1 Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с.

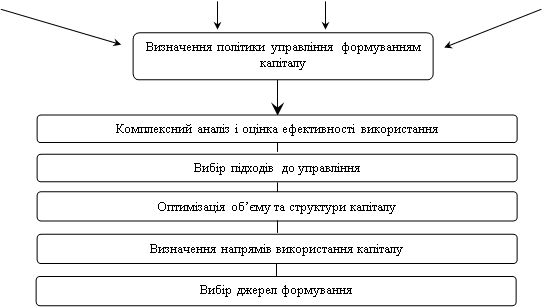

1.2. Управління реальними інвестиціями

Управління реальними інвестиціями містить в собі розробку інвестиційної стратегії, що у свою чергу ґрунтується на інвестиційній політиці. Управління інвестиційна стратегія та тактика підприємства реалізується через вибір стратегічних цілей і завдань та методів їх досягнення. Політика управління реальними інвестиціями становить частину загальної інвестиційної політики підприємства, що забезпечує підготовку, оцінку і реалізацію найбільш ефективних реальних інвестиційних проектів. Основою обгрунтування інвестиційної політики підприємства служить аналіз ринку продукції, яка виробляєтся підприємством.

Напрямки реального інвестування:

1) інвестиції в підвищення ефективності. Їх мета – це створення насамперед умов для зниження витрат фірми за рахунок заміни устаткування, навчання персоналу, переміщення виробничих потужностей у регіони з більш вигідними умовами виробництва;

2) інвестиції в розширення виробництва. Завданням такого інвестування є

розширення можливостей випуску товарів для сформованих ринків у

межах існуючих виробництв;

3) інвестиції у створення нових виробництв. Такі інвестиції забезпечують створення нових підприємства, які випускатимуть товари, що не виготовлялися фірмою раніше (здійснювати новий тип послуг), або дозволяють фірмі вийти на нові для неї ринки;

4) інвестиції заради задоволення вимог державних органів управління. Цей різновид інвестицій є необхідним у тому випадку, коли фірма стає перед необхідністю задовольнити вимоги влади в частині екологічних стандартів, безпеки виробництва або інших умов діяльності, що не можуть бути забезпечені тільки шляхом удосконалення менеджменту.

В основі стратегії вибору пріоритетних напрямків інвестування знаходиться інвестиційна політика підприємства. Що в свою чергу ґрунтується на аналізі ринку продукції, що виробляється цим підприємством, або нової, запланованої до випуску. Головною метою вивчення ринку є оцінка можливості збуту цієї продукції.

При проведенні аналізу ринку продукції підприємства оцінюються:

§ географічні межі ринку реалізації продукції;

§ загальний обсяг реалізації продукції на відповідному ринку протягом попередніх трьох років, у тому числі тієї, що виготовляється підприємствами-конкурентами;

§ прогноз динаміки споживчого попиту на період наміченої інвестиційної політики підприємства;

§ наявність підприємств-конкурентів на цьому ринку;

§ технічний рівень продукції підприємства;

§ можливості підвищення конкурентоспроможності продукції підприємства і розширення рику збуту в рамках конкретних інвестиційних проектів1.

Також до найбільш важливих факторів, які визначають стратегічне і тактичне інвестиційне планування фірми, належить загальна економічна ситуація і макроекономічні передумови інвестицій. Як приклад можно розглянути таку ситуацію:

Станом на 1994р. найбільш високий рейтинг, у тому числі з погляду інвестиційної привабливості, мали переважно сировинні галузі, а більш низький – обробні (харчова – 1,08; газова – 0,98; нафтовидобувна – 0,93; нафтопереробна – 0,86; лісова і деревообробна – 0,85 ;хімічна – 0,79; легка – 0,77; електроенергетика – 0,74; вугільна – 0,72)2

![]() Такий стан, крім іншого був обумовлений тим, що сировинні галузі експортують свою продукцію, і вже сам факт більш регулярного одержання платежів надавав їм перевагу над перед обробними галузями. Низький рейтинг електроенергетики визначається відносно низькою нормою прибутку через високу капіталомісткість галузі.

Такий стан, крім іншого був обумовлений тим, що сировинні галузі експортують свою продукцію, і вже сам факт більш регулярного одержання платежів надавав їм перевагу над перед обробними галузями. Низький рейтинг електроенергетики визначається відносно низькою нормою прибутку через високу капіталомісткість галузі.

1Методологические рекомендации по разработке инвестиционной политики предприятия. Утв. Мин. экономики РФ №118 от 1.09.99.

2Крейнина М.Н. Аналіз фінансового стану та інветиційної привабливості акціонерних товариств у промисловості, будівництві, торгівлі – К.ИКЦ “ДИС”,1994. –142с.

Починаючи з 1996 р. відбувається поступова зміна рейтингу галузей щодо їхньої інвестиційної привабливості. Аналіз тенденції зміни курсу акцій показав, що в обробних галузях (важке машинобудування) ринкова ціна акцій почала зростати більш інтенсивно ніж у сировинних.

Чи свідчить така тенденція про зниження інвестиційної привабливості сировинних галузей – однозначної відповіді дати не можна. Проте, одна з причин – це те, що сировинні компанії певною мірою “вичерпали” резерв зростанння цін акцій, довівши ціни на власну продукцію до рівня світових. Високі ж фінансові, політичні, технологічні ризики в умовах перехідної економіки не дозволяють забезпечити помітного зростання за рахунок зовнішніх інвестицій.

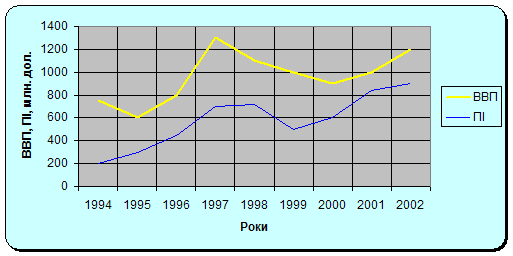

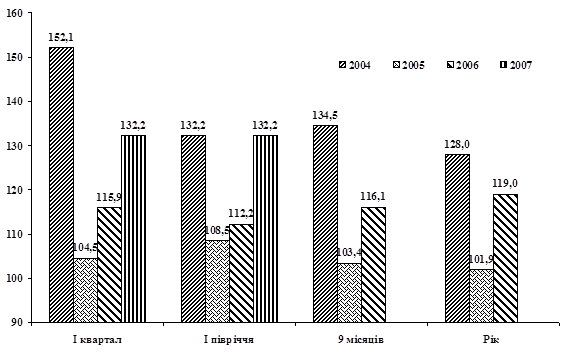

Зростання курсу акцій підприємства обробних галузей свідчить про позитивні структурні зрушення в економіці країни і про посилення уваги з боку інвесторів до високотехнологічних виробництв. Імовірних причин тут дві. Перша: починаючи з 1994 р. почала змінюватись загальна тенденція капіталовкладень – неефективні технології не фінансуються. Друга: високе спрацювання основних виробничих фондів, у тому числі у видобувних галузях, об’єктивно обумовлює посилення уваги до виробництва засобів виробництва. В свою чергу від обсягу інвестицій залежить обсяг ВВП (рис 1.1)

Рис. 1.1. Динаміка ВВП і прямих інвестицій

|

Слід зазначити, що світова тенденція свідчить про перспективність

інвестування у високотехнологічні виробництва, банківську справу, засоби телекомунікації. Разом з тим у сучасних умовах, виходячи зі сформованого світового поділу праці, найбільш інвестиційно привабливими залишаються видобувні галузі, важке машинобудування і транспорт1.

При формуванні стратегічних планів інвестиційної діяльності варто враховувати і ту обставину, що в умовах сучасної економіки функція пропонування, яка виражається кривою, у більшості промислових галузей є прямою, паралельною горизонтальній осі.

Таке положення, зокрема обумовлене тим, що використання фактичного виробничого потенціалу української економіки знаходиться приблизно на рівні 50%. Виходячи з цього, зростання обсягів виробництва може бути досягнуте на існуючих виробничих потужностях без будь яких значних додаткових витрат капітального характеру. Зрозуміло, рівень якості продукції, що випускається, в основному не відповідає світовим вимогам. Але з урахуванням величезної ємності внутрішнього ринку, така ситуація цілком можлива.

Тактика інвестиційної діяльності безпосередньо пов’язана з дивідендною політикою фірми, точніше, дивідендна політика багато в чому є основою тактики інвестування. Для більшості великих фірм зниження розмірів дивідендів є вкрай небажаним і спостерігається дуже рідко, навіть у випадках, коли до цього змушують об’єктивні економічні обставини.

Дивіденди, які виплачуються акціонерам, як правило, є об’єктом оподаткування, тому що включаються в загальний розмір оподаткованого доходу людини. Отже, прибутковість інвестицій в акції підприємства повинна перевищувати без ризикову прибутковість по державних паперах (як правило, вони не підлягають оподаткуванню) як мінімум на величину податку.

Отримані дивіденди можуть або реінвестуватись, або витрачатись у поточному періоді. На сучасному етапі, коли більша частина акцій “розпорошена” між безліччю акціонерів, а середній рівень доходів акціонерів порівняно низький, переважає тенденція 100% одержання дивідендів.

![]() 1О.Ф Балацький, О.М. Теліжко Управління інвестиціями - С.: Університетьска книга, 2003. - С.225

1О.Ф Балацький, О.М. Теліжко Управління інвестиціями - С.: Університетьска книга, 2003. - С.225

Однак у тактичному плані більш ефективно реінвестувати відповідну частину дивідендів у розширення, модернізацію або перепрофілювання фірми. Інвестиційні проекти, що забезпечують виконання даного завдання, є найбільш прийнятним з тактичних міркувань.

|

На рис. 1.2. показана найбільш типова залежність між рівнем реінвестування дивідендів (REIN) і курсовою ціною акцій підприємств важкого машинобудування. Курсова ціна акцій приймалася як середня по галузі. Базою для статистичного прогнозування зміни ціни акцій прийняті дані за 1995 – 1997 рр. Показники приймалися в порівняльних цінах 1.

Рис. 1.2. Залежність курсової ціни акцій від рівня реінвестування девідендів

На графіку можна виділити чотири характерні зони. В інтервалі реінвестування 0-20% спостерігається незначний приріст курсової ціни акцій. Обсягів ресурсів, які залучені таким чином, очевидно не досить для серйозних технологічних зрушень.

В інтервалі 20-50% відбувається зростання курсової ціни акцій, що складає близько 20-25% від рівня поточної ціни.

В інтервалі 50-65% збільшення ціни акцій припиняється. Цікаво, що при рівні реінвестування дивідендів понад 65% відбувається зворотна зниження курсової ціни, і приблизно при значенні 80-85% курсова ціна досягає

![]()

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев