Методы оценки основных фондов и их амортизация

Показатели эффективности использования основных фондов

Анализ основных средств ОАО «Биробиджанская мебельная фабрика»

Анализ динамики и структуры основных средств Биробиджанской мебельной фабрики

Анализ показателей эффективности использования основных средств

Резервы увеличения эффективности использования основных фондов

Г. Биробиджан, ул. Шолом –Алейхема 40

Г. Биробиджан, ул. Шолом –Алейхема 40

Навигация

Показатели эффективности использования основных фондов

Управление основными средствами предприятия (на примере ОАО "Биробиджанская мебельная фабрика")

52368

знаков

13

таблиц

0

изображений

1.3 Показатели эффективности использования основных фондов

Основные показатели эффективности использования основных фондов можно объединить в три группы:

1) Частные показатели;

2) Интегральные показатели, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

3) Обобщающие показатели использования основных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию.

К частным показателям, характеризующим эффективность использования основных фондов, относятся показатели использования машин и механизмов по времени и производительности. Все частные показатели можно разделить на две категории: показатели, характеризующие экстенсивность использования машин и оборудования, и показатели, характеризующие интенсивность их использования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

- календарный фонд времени – максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

- режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

- плановый фонд – время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

- фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного - возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового - резервы времени за счет сокращения затрат времени на ремонт.

К показателям экстенсивного использования основных фондов относятся:

Коэффициент экстенсивного использования оборудования (Кэкст), который определяется как отношение фактического количества часов работы оборудования (tф) к количеству часов работы по норме (tн):

Кэкст = tф / tн (1.15)

Коэффициент сменности работы оборудования (Ксм), который определяется как отношение общего количества отработанных оборудованием станкосмен (Дст.см) к количеству станков, работавших в наибольшую смену (n):

Ксм = Дст.см / n (1.16)

Коэффициент загрузки оборудования (Кзагр), который определяется (упрощенно) как отношение коэффициента сменности работы (Ксм) к плановой сменности оборудования (Кпл):

Кзагр = Ксм / Кпл (1.17)

Интенсивное использование основных фондов показывает коэффициент интенсивного использования оборудования (Кинт), который определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

Кинт = Пф / Пн (1.18)

Показателем, учитывающим экстенсивность и интенсивность использования основных фондов, является коэффициент интегрального использования оборудования (Кинтегр), который находится по формуле:

Кинтегр = Кэкст · Кинт (1.19)

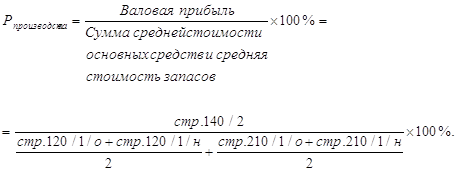

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи) удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

![]() , (1.20)

, (1.20)

где ОПФо, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Наиболее широко из общих показателей используется показатель фондоотдачи, который отражает эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на 1 руб. стоимости основных фондов. (3656)

Фондоотдача (Фотд) — показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции к стоимости основных производственных фондов за сопоставимый период времени (месяц, год):

Фотд = В / Ф, (1.21)

где В – объем выпуска продукции

Ф – стоимость основных производственных фондов

Необходимо отметить, что показатель фондоотдачи не позволяет в полном объеме оценить степень использования организацией имеющихся в ее распоряжении основных фондов. Величина показателя фондоотдачи находится в прямой зависимости от уровня производительности труда.

Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.

Фондоемкость рассчитывается по формуле:

Фемк = Ф / В (1.22)

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников. Фондовооруженность находится следующим образом:

Фв = Ф / Ч (1.23)

Производительность труда (Пр) можно определить путем умножения показателя фондоотдачи (Фотд) на показатель фондовооруженности (Фв):

Пр = Фотд · Фв (1.24)

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

![]() (1.25)

(1.25)

или

![]() , (1.26)

, (1.26)

где Roпф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Ppn - рентабельность произведенной или реализованной продукции.

Похожие работы

... в ходе проведенного анализа: цены на продукцию ОАО «БМФ» по многим продуктам выше среднего, наблюдается высокий уровень специализации, предприятие занимает маленький сегмент рынка. Для повышения конкурентоспособности предприятие должно обратить внимание на следующие моменты: - технический и технологический уровень производства; - высокое качество продукции при сравнительно низких издержках на ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

0 комментариев