Методы оценки основных фондов и их амортизация

Показатели эффективности использования основных фондов

Анализ основных средств ОАО «Биробиджанская мебельная фабрика»

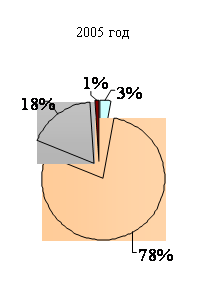

Анализ динамики и структуры основных средств Биробиджанской мебельной фабрики

Анализ показателей эффективности использования основных средств

Резервы увеличения эффективности использования основных фондов

Г. Биробиджан, ул. Шолом –Алейхема 40

Г. Биробиджан, ул. Шолом –Алейхема 40

Навигация

Управление основными средствами предприятия (на примере ОАО "Биробиджанская мебельная фабрика")

Управление основными средствами предприятия (на примере ОАО "Биробиджанская мебельная фабрика")

52368

знаков

13

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Дальневосточная государственная социально-гуманитарная академия»

Кафедра менеджмента, документоведения и документационного обеспечения управления

КУРСОВОЙ ПРОЕКТ

на тему: Управление основными средствами предприятия (на примере ОАО «Биробиджанская мебельная фабрика»)

Выполнил: студент Упоров К.П.

Факультет экономики и управления

Курс 5, группа 7551

Научный руководитель: Пилявская Т.В.

Биробиджан, 2009

Содержание

Введение

1 Теоретические аспекты управления основными средствами

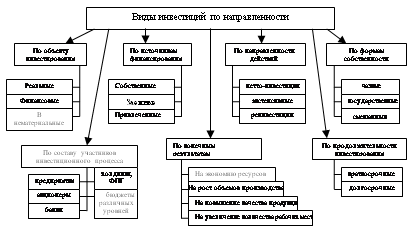

1.1 Понятие и сущность основных средств предприятия

1.2 Методы оценки основных фондов и их амортизации

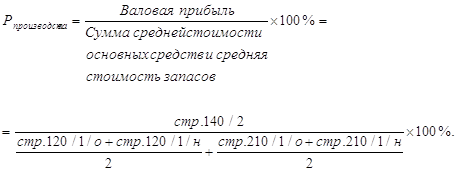

1.3 Показатели, характеризующие эффективность использования основных фондов

2 Анализ основных средств

2.1 Краткая технико-экономическая характеристика предприятия

2.2 Анализ динамики и структуры основных фондов

2.3 Анализ показателей эффективности использования основных средств

3 Резервы увеличения эффективности использования основных фондов

3.1 Направления поиска резервов

3.2 Экономическая оценка предложенных мероприятий

Заключение

Список используемой литературы

Приложение

Введение

Основные средства предприятия – это средства труда, которые многократно участвуют в производственном процессе и переносят свою стоимость на готовую продукцию по частям по мере износа.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надёжность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащённость работников ими обеспечивают основную часть роста эффективности производственного процесса.

Более полное использование основных фондов приводит к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия.

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значимой мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективная оценка и управление основных фондов тесно связано и с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Задачи работы:

1. Провести анализ основных фондов, в том числе:

1.1 Проанализировать динамику и структуру основных фондов

1.2 Проанализировать показатели эффективности использования основных средств

2. Выявить резервы по увеличению эффективности использования основных фондов

3. Дать экономическое обоснование предложенным мероприятиям

Объектом исследования является Открытое акционерное общество «Биробиджанская мебельная фабрика».

Предметом курсового проекта является процесс управления основными средствами на ОАО «Биробиджанская мебельная фабрика».

При выполнении работы будут использоваться следующие методы:

- анализ литературы

- анализ интернет-источников

- горизонтальный анализ

- вертикальный анализ

- детерминированный факторный анализ

- сопоставление коэффициентов

- прогнозирование

1 Теоретические аспекты управления основными средствами

1.1 Понятие и сущность основных средств предприятия

Чтобы разобраться в сущности нашей темы нам необходимо определить, что же такое основные средства. Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг, либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, которая переносит свою стоимость на готовый продукт частями по мере износа. Такого понимания основных средств мы и будем придерживаться в дальнейшей работе.

К основным средствам относятся: земельные участки и объекты природопользования, здания, сооружения, передаточные устройства, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, а также многолетние насаждения.

Основные средства классифицируются по нескольким признакам.

- По целевому назначению основные средства подразделяются на производственные и непроизводственные. Производственные основные средства функционируют в сфере материального производства, неоднократно участвуют в процессе производства, постепенно изнашиваются и переносят свою стоимость на готовый продукт частями по мере снашивания. Непроизводственные основные средства не участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся: числящиеся на балансе предприятия объекты здравоохранения, физической культуры и спорта, жилищно-коммунального хозяйства – общежития, жилые дома, клубы, детские сады, бани и т.д.

- По степени участия в производственном процессе основные средства делятся на активные и пассивные. Активная часть воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства (машины, оборудование, транспортные средства, инструменты). Пассивная часть создает условия для бесперебойного функционирования активной части (здания, сооружения, инвентарь).

- Основные средства разнообразны по составу. В соответствии с Типовой классификацией основные средства подразделяются по видам следующим образом:

1. Здания.

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование (в том числе силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника; прочие машины и оборудование).

5. Транспортные средства.

6. Инструмент.

7. Производственные инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные средства.

- По принадлежности основные средства подразделяются на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе; вторые получены от других предприятий и организаций во временное пользование за плату.

- По характеру участия в производственном процессе различают действующие и бездействующие (находящиеся в запасе или на консервации) основные средства.

- По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются на:

- активные (их участие может быть измерено количеством часов работы, объемом работ);

- пассивные (здания, сооружения). Их участие в основной деятельности невозможно измерить в каких-либо показателях.

Рассмотрев понятие и виды основных средств целесообразно будет раскрыть методы их оценки, разобраться с понятием «амортизация» и способами ее начисления.

Похожие работы

... в ходе проведенного анализа: цены на продукцию ОАО «БМФ» по многим продуктам выше среднего, наблюдается высокий уровень специализации, предприятие занимает маленький сегмент рынка. Для повышения конкурентоспособности предприятие должно обратить внимание на следующие моменты: - технический и технологический уровень производства; - высокое качество продукции при сравнительно низких издержках на ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

0 комментариев