Информационная база управления материальными ресурсами предприятия

Нормативная база управления материальными ресурсами предприятия

Политика управления запасами

Зарубежный опыт управления элементами материальных ресурсов

Анализ использования материальных ресурсов на предприятии

Анализ общих показателей движения материальных ресурсов

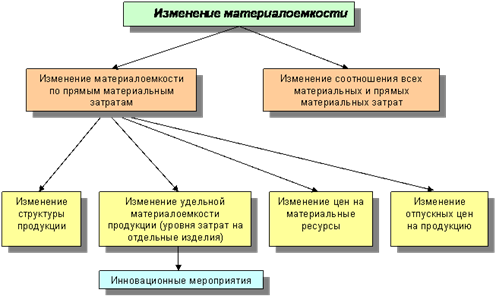

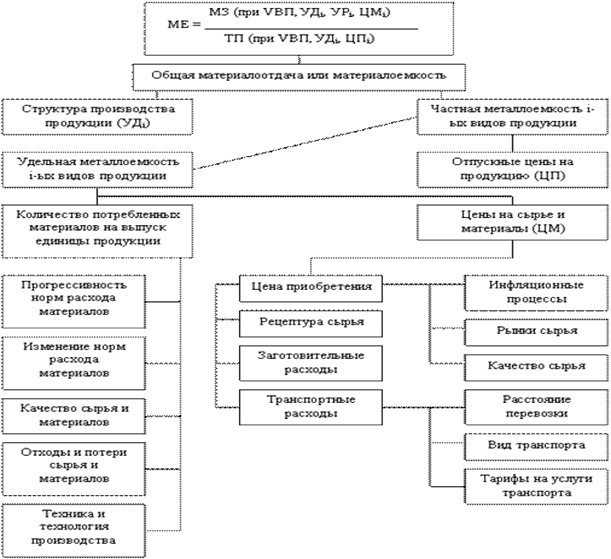

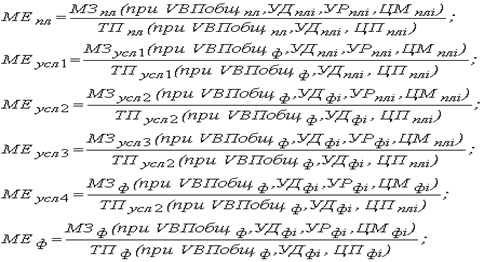

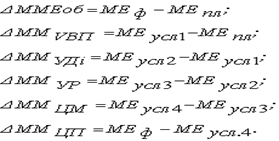

Факторный анализ материалоемкости продукции

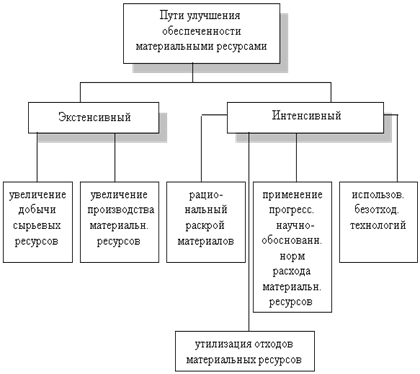

Экономические механизмы обеспечивающие эффективное управление и рациональное использование материальных ресурсов

Навигация

Анализ общих показателей движения материальных ресурсов

Управление материальными ресурсами предприятия

132215

знаков

26

таблиц

6

изображений

2.2 Анализ общих показателей движения материальных ресурсов

Анализ использования материальных ресурсов ТОО «OASIS-П» построим по общепринятому принципу «от общего к частному». Это позволит изучить состояние имущества предприятия по данным бухгалтерского баланса, определить долю текущих активов предприятия, оценить роль материальных ресурсов в деятельности субъекта и в дальнейшем, в соответствии с программой анализа, дает возможность углубить анализ с использованием факторных моделей.

Таким образом, можно выявить первостепенные причины влияющие на общие показатели финансово-хозяйственной деятельности ТОО «OASIS-П».

Общепринятым приемом такого анализа является исследование динамических рядов. На рисунке 9 изображена динамика абсолютных показателей ТМЗ, текущих активов и валюты баланса - нетто за 2006-2008 годы. Ряд является моментным, что с одной стороны, в общем не противоречит принципам анализа, хотя бы потому, что информация отражает данные на отчетные даты. С другой стороны, применение метода средних величин (среднегодовая стоимость имущества) дало бы более качественные выводы об изменениях с охватом целого периода.

Имущество ТОО «OASIS-П» в стоимостном выражении (текущая стоимость) на конец 2008 года достигла абсолютного уровня - 112890 тыс.тенге, в составе которого текущие активы на сумму 107643 тыс.тенге и ТМЗ - 91178 тыс.тенге. Это не максимальный уровень данных на 3 отчетные даты. Год назад, на конец 2007 года их стоимость была выше соответственно на 2154 тыс.тенге (115044-112890); 1956 тыс.тенге (109599 – 107643); 4676 тыс.тенге (95854-91178).

Столбиковые диаграммы свидетельствуют об однородности изменений стоимости элементов имущества, то есть об их росте в 2007 году по сравнению с 2006 годом и об их снижении в 2008 году по сравнению с 20047годом. И такая картина изменений вполне естественна, так как каждый объемный элемент имущества включает в свой состав каждый последующий анализируемый элемент.

В целом за 2 года (2007; 2008 годы) наблюдается абсолютный прирост всего имущества на 21388 тыс.тенге (112890-91502), текущих активов на 22661 тыс.тенге (107643-84982), ТМЗ на 22343 тыс.тенге (91178-68835). Суммы абсолютного прироста свидетельствуют, что прирост текущих активов и прирост ТМЗ превышает прирост валюты баланса.

Поэтому от сюда следует, что снижение общей стоимости имущества ТОО “OASIS-П» произошло главным образом за счет элементов помимо оборотного капитала, а именно за счет долгосрочных активов, из-за их высокой амортизации: сумма годового износа 1284 тыс.тенге ((3246+60)-(1982+40)) или 16,8 % к среднегодовой стоимости долгосрочных активов [1284: ((7125+7926):2+133)]. Средства амортизации не полностью воспроизводственном процессе: долгосрочно иммобилизованное имущество возросло лишь на 801 тыс.тенге (7926-7125), из которых 287 тыс.тенге (393- 106) обеспечено за счет переоценки основных средств.

Наиболее объективно судить об изменениях ТМЗ можно по качественным относительным показателям динамики -цепным темпам роста изображенным графически на рисунке 10.

Из рисунка ясно прослеживаются линии относительных темпов роста и снижения валюты баланса, текущих активов, ТМЗ и материалов. ТМЗ опережая по своим темпам в 2007 году текущие активы на 10,3 процентных пункта (139,3-129,0) и валюты баланса на 13,6 процентных пункта (139,3-125,7), сохраняет свое опережение и в спаде в 2008 году соответственно на 3,1 процентных пункта (95,1-98,2)и на 3,0 процентных пункта (95,1-98,1). График на рисунке дает нам дополнительную информацию о темпах изменения объема материалов, которые в отличие от предыдущих элементов имущества, наоборот, в 2007 году снизились на 79,5%, а в 2008 году возросли на 103,7%. Пунктирные линии на графике демонстрируют общую тенденцию изменения объемных показателей, на основании которой можно предполагать в будущем периоде прирост валюты баланса, текущих активов и ТМЗ, а также снижение стоимости материалов.

Такие, вполне обоснованные, выводы грозят спаду производственной деятельности, что не соответствует целевым установкам организации. Руководству следует принять меры по пополнению запасов материалов в необходимых количествах для обеспечения программы оказания услуг и выполнения работ по обслуживанию, монтажу и ремонту оборудования.

Вышеизложенные выводы подкрепляются анализом структуры активов баланса. На рисунке 11 наглядно представлена доля текущих активов, ТМЗ и материалов в составе имущества ТОО «OASIS-П».

Откуда следует, что роль материалов в составе активов баланса незначительна (не превышает 3%) и вдобавок ко всему, удельный их вес снижается: к концу 2008 году составил 1,9 %.

Конечно же количественный фактор относительного снижения объема материалов – не оспорим, так как при существующей инфляции говорить о негативном влиянии цены на объем закупок материалов бессмысленно.

Однако, не следует забывать, что 75% доходов предприятия сформировано за счет коммерческой деятельности, и поэтому большая часть материалов (как таковых - используемых в ремонте по мере необходимости) числятся в составе товарных запасов розничных торговых точек и кладовых. Туда же относится и торгово-холодильное оборудование реализуемое организациям в порядке мелкого опта и розничной торговли.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют правильность выполненных предприятием расчетов по определению его потребности в необходимых ему видах товарно-материальных запасов.

Эту проверку необходимо начинать с изучения норм и нормативов, которые положены в основу этих расчетов. После этого проверяется соответствие плана потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

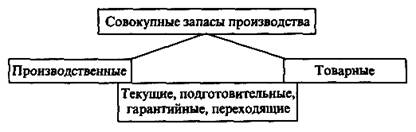

Общая величина запасов материалов формируется на ТОО «OASIS-П» из текущего, сезонного и страхового контингента. Величина текущего запаса материалов зависит от частоты и величины единовременной поставки или закупа и среднесуточного расхода. Норма запаса определяется в днях для каждого вида материального ресурса.

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов материалов их нормативному значению с этой целью на основании данных о фактическом наличии материальных ресурсов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной. Такой анализ представлен в таблице 3.

Таблица 3

Состояние запасов ТОО “OASIS-П» по материалам на 1 января 2009 года

| Виды групп ТМЗ | Наиме нование материалов и компле ктующих изделий | Остаток на начало года, шт. | Средне Суточный расход, шт. | Обес печен ность в днях гр.3:гр.4 | Установленная норма дн. | Отклонение от норы: «+» выше, «-» ниже гр.5- гр.6 | Размер откло нения в % к норме гр.7:гр 6х100 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1 | Оборуд. | Холодильное оборудование | 51 | 0,23 | 221,7 | 180 | +41,7 | 23,2 | |

| 2 | Оборуд | Коляска для самообслуж | 426 | 4,51 | 94,5 | 90 | +4,5 | 5,0 | |

| 3 | Компл. | Корзинка | 32 | 0,21 | 152,4 | 90 | +62,4 | 69,3 | |

| 4 | Прочее | Фреон кг. | 648 | 7,05 | 91,9 | 45 | +46,9 | 104,2 | |

| 5 | Компл. | Заглушка | 233 | 1,61 | 144,7 | 180 | -35,3 | 19,6 | |

| 6 | Компл. | Стойка | 527 | 2,5 | 210,8 | 180 | +30,8 | 17,1 | |

| 7 | Компл. | Спинка метал. | 1479 | 8,5 | 174 | 180 | -6 | 3,3 | |

| 8 | Компл. | Ножка | 567 | 2,5 | 226,8 | 180 | +46,8 | 26,0 | |

| 9 | Компл. | Полка | 1815 | 10,0 | 181,5 | 180 | +1,5 | 0,8 | |

| 10 | Компл. | Крышка щита | 46 | 0,41 | 112,2 | 180 | -67,8 | 37,7 | |

| 11 | Компл. | Цоколь | 172 | 0,61 | 282,0 | 180 | +102 | 56,7 | |

| 12 | З/части | Набор деталей | 76 | 0,92 | 82,6 | 90 | -7,4 | 8,2 | |

| 13 | Компл. | Стяжная балка | 3925 | 19,22 | 204,2 | 180 | +24,2 | 13,4 | |

| 14 | Компл. | Боковая обрешетка | 3628 | 19,22 | 188,8 | 180 | +8,8 | 4,9 | |

| 15 | З/части | Болты, кг | 516 | 2,55 | 202,3 | 100 | +102,3 | 102,3 | |

| 16 | З/части | Гайки, кг | 188 | 1,51 | 124,5 | 100 | +24,5 | 24,5 | |

| 17 | З/части | Прочий Крепежный материал, кг | 612 | 12,0 | 51,0 | 90 | -39,0 | 43,3 | |

| 18 | Компл. | Двигатели | 18 | 0,15 | 120,0 | 180 | -60,0 | 33,3 | |

| 19 | Обруд. | Холодильный агрегат | 33 | 0,22 | 150,0 | 180 | -30,0 | 16,7 | |

| 20 | З/части | Трубки дюралевые, м | 52 | 0,4 | 130,0 | 90 | +40,0 | 44,4 | |

| 21 | З/части | Прочие виды з/частей, тыс.тенге | 68,2 | 1,2 | 56,8 | 80 | -23,2 | 29,0 | |

В таблице расход ТМЗ определен исходя из среднесуточного их потребления (использования) в производственном процессе при оказании услуг по обслуживанию, выполнению работ по ремонту и наладке холодильного и торгового оборудования. Норма запаса, указанная в графе 6 таблицы 3 взята из планового расчета потребности в материальных ресурсах. В текстовом сопровождении к таблице 3 можно констатировать следующее:

1) абсолютное отклонение графа 7 от нормы запаса в днях наблюдает по всем видам и группам ТМЗ, причем дни отклонений варьируют от недостатка минус 60 дней (двигатели) до плюс 102,3 дня (болты);

2) наиболее минимальное абсолютное отклонение имеет позиция «полка» в размере + 1,5 дня, максимальное по позиции «болты» в размере +102,3 дня.

Абсолютные отклонения являются бесспорно важными для принятия мер по пополнению или избавлению от излишних запасов. В сравнительном отношении о явном превышении или недостатке ТМЗ легко судить по качественному показателю размера отклонения в процентах к норме запаса (графа 8). По ней видно, что явный излишек запаса, превышающий в 2 раза норму на отчетную дату, наблюдается по фреону (46,9 дня или 104,2% к норме) и по болтам (102,3 дня или 102,3% превышения).

Большой отрицательный размер разрыва от нормы имеется по прочим крепежным материалам (-39 дня или 43,3% к норме запаса) и по крышке щита (-67,8 дня или 37,7%)

Помимо того, предприятию следует обратить внимание на размерность таких запасов, как корзинка (+62,4 дня), ножка (46,8 дня), цоколь (+102 дня), двигатели (-60 дней), трубки (+40 дней).

Отрицательные и положительные значения отклонений имеются по всем видам ТМЗ независимо от того к какой группе они относятся: комплектующие, материалы, запасные части или прочие.

Пристального внимания при выполнении анализа заслуживает фреон который является наиболее общим видом материальных ресурсов используемым практически во всех видах работ по наладке и ремонту холодильного оборудования.

В процессе анализа необходимо установить влияние использования фреона на объем работ по количеству заказов и заявок по ремонту, наладке и монтажу холодильного оборудования за счет факторов. Факторная модель анализа может быть составлена в виде формулы:

![]() , (2)

, (2)

где VВПi – количество заявок на выполнение работ, шт.;

КЗi - количество закупленного сырья;

ΔOСТi – переходящие остатки ТМЗ;

ОТХi – образовавшиеся отходы;

УPi – удельный расход материала на единицу заказа.

Анализ использования фреона в отчетном и предыдущем году представлен в таблице 4. Исходная информация взята из отчетности материально ответственных лиц, в частности для этих целей использованы товарные отчеты продавцов магазинов, материальные отчеты кладовщика, данные первичной документации, карточки учета ТМЗ (форма ТМЗ-5), приходный ордер (форма ТМЗ-3), журналов регистрации, ведомости.

Влияние факторов на изменение объема заказов на выполнение работ определим по формуле и представим в виде таблицы 5.

Таблица 5

Расчет влияния факторов на объем удовлетворенных заявок на ТОО «OASIS-П» способом абсолютных разниц

| Фактор | Алгоритм расчета | Расчет влияния | ΔVВП, шт. | |

| 1 | 2 | 3 | 4 | |

| Количество закупленного фреона | (КЗ1-КЗ0) /УР0 | (3101–1904) /2,89 | +414 | |

| Изменение переходящих остатков | - (ОСТ1-ОСТ0)/ УР0 | -(444-(-214))/2,89 | -227 | |

| Сверхплановые отходы материала | -(ОТХ1–ОТХ0)/УР0 | -(85-88)/2,89 | +1,0 | |

| Изменение расхода материала на единицу продукции | -(УР1–УР0)х VВП1 УР0 | -(3,07х2,89)х838/2,89 | -52,0 | |

| В том числе за счет: Технологии работ | -ΔУРтехн х VВП УР0 | -(0,28х838)/2,89 | -81,0 | |

| Качества фреона | -УРкач х VВП1 УР0 | -(-0,1х838)/2,89 | +29 | |

| ИТОГО | +136 |

Из таблицы 5 видно, что объем удовлетворенных заявок клиентов возрос преимущественно благодаря количеству закупленного фреона -размер влияния 414 единиц заявок. Увеличение нормы расхода фреона на одну условную заявку с 2,89 кг до 3,07 кг. Снизило объемы на 52 единицы. Увеличение удельного расхода фреона связано прежде всего с изменением технологии работ, внедрение нового компрессора потребляющего меньше количество энергии, хотя на объем выполненных работ оно оказало отрицательное влияние (снижение на 81 единицу).

Уменьшить расход фреона на единицу работы можно путем выбора более совершенной техники и технологии, заготовки более качественного фреона (поставки из России), сокращения непроизводственных отходов, подбора более квалифицированных кадров.

Важным условием бесперебойной работы предприятия является обеспеченность потребности в материальных ресурсах источниками покрытия на ТОО «OASIS-П» в 2008 году (в отличие от 2007 года) для этих целей вовлечены собственные средства в размере 1168 тыс.тенге (6415-5247) или 1,1 % стоимости текущих активов (1168:107643х100).

Вовлечение в оборотный капитал свободных остатков нераспределенного дохода, прирост которого в отчетном году составил 2036 тыс.тенге (4142-2106), снижает кредиторскую зависимость от внешних источников финансирования. Остальная часть ТМЗ в размере 90010 тыс.тенге (91178-1168) содержится за счет внешних источников финансирования долгосрочных (5400 тыс.тенге) и краткосрочных (21320 тыс.тенге) кредитов банка и других привлеченных средств.![]()

Похожие работы

... -технического снабжения или отдел (служба) закупок от лица предприятия входят в контакты с продавцами, транспортными и всеми прочими организациями, участвующими в процессе управления материальными ресурсами. Данное подразделение - генеральный субъект управления - может делегировать часть своих функций другим подразделениям предприятия и даже другим специализированным организациям и предприятиям. ...

... при условии удовлетворительного обслуживания потребителей. На практике разработано много методов, приемов и стратегий управления запасами. Выбор их зависит от особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

0 комментариев