Информационная база управления материальными ресурсами предприятия

Нормативная база управления материальными ресурсами предприятия

Политика управления запасами

Зарубежный опыт управления элементами материальных ресурсов

Анализ использования материальных ресурсов на предприятии

Анализ общих показателей движения материальных ресурсов

Факторный анализ материалоемкости продукции

Экономические механизмы обеспечивающие эффективное управление и рациональное использование материальных ресурсов

Навигация

Политика управления запасами

Управление материальными ресурсами предприятия

132215

знаков

26

таблиц

6

изображений

1.3 Политика управления запасами

Материальные запасы занимают значительный удельный вес в составе оборотных активов, поэтому скорость их оборота является одним из главных факторов, влияющих на скорость оборота оборотных активов. Из практического консультирования в области финансового менеджмента известно, что из общей экономии, получаемой организацией за счет эффективного управления финансами, 50% может дать эффективное управление запасами, 40% - управление дебиторской и кредиторской задолженностью и 10% - управление технологическим процессом [9, с.287].

Цель финансового управления запасами - снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Продолжительность стадии пребывания товарно-материальных ценностей в производственных запасах обусловлена целым рядом причин. Во-первых, всегда существует риск кратковременной остановки производства в случае недопоставки сырья и материалов. Во-вторых, при приобретении крупной партии материалов организация платит меньшие суммы по условиям крупнооптовой закупки. Поэтому очень часто размер производственных запасов превышает необходимые потребности в них. С точки зрения финансового менеджмента поиск рациональной величины пополнения запасов позволит сократить денежный отток средств на аренду и охрану складских помещений, страхование запасов, снизить издержки на порчу, хищение, налоги на имущество и в целом ликвидировать "омертвление" денежных ресурсов в излишние запасы товарно-материальных ценностей.

Задача финансового управления состоит в том, чтобы найти "золотую середину" между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватку денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства.

Финансовое управление запасами как элементами оборотного капитала охватывает ряд последовательных этапов работ:

- анализ уровня обеспеченности производства производственными запасами и оценки эффективности их использования;

- определение целей формирования производственных запасов;

- оптимизация размера основных групп текущих запасов;

- построение эффективной системы контроля за наличием и движением запасов в организации.

При оценке уровня обеспеченности производства производственными запасами фактические запасы сравнивают с нормативом оборотных активов по данной группе, которые исчисляются на основании среднедневного их расхода и средней нормы запаса в днях. Если фактическая величина запасов превышает норматив, то организация обеспечена данным видом сырья и может даже возникнуть вопрос об излишках запасов. Эффективность использования запасов определяется показателями рентабельности данной группы оборотного капитала и скоростью их оборота.

Запасы, включаемые в состав оборотных активов, создаются в организациях для различных целей. Основные цели формирования запасов и их реализация на предприятии представлены в таблице 2.

Оптимизация запасов осуществляется по разным видам запасов на основе применения различных моделей и систем управления запасами. К основным инструментам оптимизации управления запасами на товарных складах, к которым относятся запасы конечных продуктов, предназначенных для оптовой и розничной торговли, а также запасы сырья и материалов для использования в производственном процессе, относятся к модели оптимального размера заказа и оптимальной партии продукции.

Оптимальный размер заказа - это математически рассчитанный размер заказа, который позволяет добиться оптимального соотношения между затратами на хранение запасов и затратами на подготовку и выполнение заказа.

Цель определения оптимальной партии заказа - обеспечение производственно-коммерческого цикла при минимальных совокупных издержках хранения и организации заказов.

Таблица 2

| Цели формирования производственных запасов и пути их достижения на предприятии | |

| Цели | Пути достижения |

| Поддержание ликвидности и текущей платежеспособности организации; оптимизация структуры запасов | Сокращение средств, отвлеченных в запасы, улучшение финансового состояния организации за счет: -улучшения структуры запасов; -выявления избыточных запасов и неликвидов; -поддержания оборотных активов в наиболее ликвидном состоянии; -сокращения потребности в источниках финансирования; -снижения расходов, связанных с финансированием запасов |

| Поддержание конкурентоспособности организации | Улучшение обслуживания покупателей и заказчиков, поддержание деловой репутации организации за счет: -рационального соотношения между имеющимися видами готовой продукции;. -сокращения потерь, связанных с упущенной выгодой из-за отказа от срочного заказа или предложения |

| Оптимизация затрат, связанных с формированием и поддержанием запасов | Сокращение издержек производства за счет: -устранения потерь рабочего времени, вызванных нехваткой сырья и материалов; -сокращения простоев оборудования из-за нехватки запасных частей; -обеспечения более рационального процесса производства вследствие исключения частых изменений в календарных планах и дорогостоящих переналадок, вызываемых некомплектностью ресурсов; -поддержания наиболее экономичного соотношения между затратами на хранение и приобретение запасов; -уменьшения затрат на содержание складских помещений |

| Обеспечение необходимого контроля за запасами | Снижение потерь, связанных с неудовлетворительной системой контроля за количеством и качеством поступающих материальных ценностей; предотвращение возможных потерь, порчи и бесконтрольного использования запасов |

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по ![]() их обслуживанию и обеспечении эффективного контроля за их движением [10, с.131].

их обслуживанию и обеспечении эффективного контроля за их движением [10, с.131].

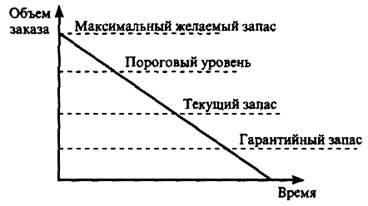

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются (рисунок 2):

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде.

![]()

|

|

|

|

![]()

|

![]()

Рисунок 2. Основные этапы формирования политики управления запасами на предприятии.

На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей - темпы ее динамики, удельный вес в объеме оборотных активов и тому подобное.

На втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости.

На четвертом этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

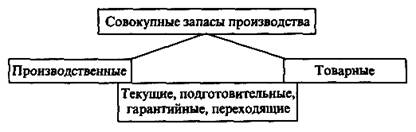

2. Определение целей формирования запасов. Запасы материальных ресурсов, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и тому подобное.

В процессе формирования политики управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими.

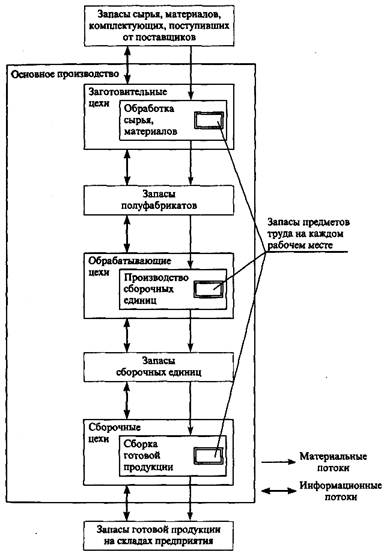

3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида - производственные запасы (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения - постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих, запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила „Модель экономически обоснованного размера заказа" (Economic ordering quantity - EOQ model). Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Расчетный механизм модели EОQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы:

а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров);

б) сумма затрат по хранению товаров на складе.

4. Оптимизация общей суммы запасов материальных ресурсов, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп = (Нтх * Оо) + Зсх + Зцн, (1)

где Зп - оптимальная сумма запасов на конец рассматриваемого периода;

Нтх - норматив запасов текущего хранения в днях оборота;

Оо - однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх - планируемая сумма запасов сезонного хранения;

Зцн - планируемая сумма запасов целевого назначения других видов.

5. Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

В процессе разработки политики управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

6. Реальное отражение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции. В связи с. изменением номинального уровня цен на товарно-материальные ценности в условиях инфляционной экономики, цены, по которым сформированы их запасы, требуют соответствующей корректировки к моменту производственного потребления или реализации этих активов. Если такая корректировка цен не будет произведена, реальная стоимость запасов этих активов будет занижаться, а соответственно будет занижаться и реальный размер инвестированного в них капитала. Это нарушит объективность оценки состояния и движения этого вида активов в процессе финансового менеджмента.

Похожие работы

... -технического снабжения или отдел (служба) закупок от лица предприятия входят в контакты с продавцами, транспортными и всеми прочими организациями, участвующими в процессе управления материальными ресурсами. Данное подразделение - генеральный субъект управления - может делегировать часть своих функций другим подразделениям предприятия и даже другим специализированным организациям и предприятиям. ...

... при условии удовлетворительного обслуживания потребителей. На практике разработано много методов, приемов и стратегий управления запасами. Выбор их зависит от особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

0 комментариев