Информационная база управления материальными ресурсами предприятия

Нормативная база управления материальными ресурсами предприятия

Политика управления запасами

Зарубежный опыт управления элементами материальных ресурсов

Анализ использования материальных ресурсов на предприятии

Анализ общих показателей движения материальных ресурсов

Факторный анализ материалоемкости продукции

Экономические механизмы обеспечивающие эффективное управление и рациональное использование материальных ресурсов

Навигация

Анализ использования материальных ресурсов на предприятии

Управление материальными ресурсами предприятия

132215

знаков

26

таблиц

6

изображений

2. Анализ использования материальных ресурсов на предприятии

2.1 Характеристика предприятия и роль экономического анализа в процессе управления им

Предприятие ТОО «OASIS-П» образовалось в результате укрупнения двух ранее действовавших хозяйствующих субъектов – ТОО «Экстра плюс -ПВ» и малого предприятия «OASIS-П» в декабре 2003 года (Государственный регистрационный номер органов Юстиции Павлодарской области № 121550-1945-ТОО от 8 декабря 2003 года).

Такое решение было принято большим количеством голосов совместного общего собрания учредителей двух реорганизованных предприятий. С этого момента вновь созданная организация является юридическим лицом и отвечает по своим обязательствам совместно созданным имуществом, принадлежащим ему на правах собственности. На этом же собрании были рассмотрены вопросы формирования уставного (стартового) капитала, утверждения Устава новой организации, выборных и исполнительных органов, финансовые вопросы принятия долгов и обязательств ранее существующих предприятий.

При объединении двух предприятий учредителями преследовались многоцелевые установки: объединение капиталов для создания собственной финансовой базы; обеспечение полного цикла оказания услуг и реализации продукции; восстановление и расширение коммерческих возможностей в Павлодарской области; покрытие убытков ТОО «Экстра плюс -ПВ». Последнее, по существу, и явилось преимущественными возможностями малого предприятия «OASIS-П» для сохранения своего фирменного названия.

ТОО «OASIS-П» состоит на самостоятельном бухгалтерском балансе, имеет круглую печать, угловые штампы, фирменные бланки и прочую атрибутику содержащую наименование юридического лица.

В Павлодарском филиале Казкоммерцбанка открыт расчетный счет для осуществления хозяйственных операций по перечислению и хранению денежных средств.

Правовые аспекты создания и дальнейшей деятельности ТОО «OASIS-П» регулируются законодательными актами РК, в частности: Гражданским кодексом, законом «О товариществах с ограниченной и дополнительной ответственностью», Уставом предприятия и другими документами имеющими юридическую силу. Уставом ТОО «OASIS-П» определены сфера, цели и задачи деятельности, права и обязанности учредителей и участников товарищества, компетенция исполнительных органов и другие важные моменты.

Стратегической целью ТОО «OASIS-П» является расширение сферы деятельности, улучшение качества оказываемых услуг, выполняемых работ и реализуемых товаров.

Текущими задачами являются увеличение дохода при наименьших

затратах и улучшение других показателей характеризующих финансово-хозяйственную деятельность субъекта.

Предприятие осуществляет следующие виды деятельности:

-ремонт и монтаж холодильного оборудования и установок;

-коммерческо-посредническая и торгово-закупочная деятельность;

-оптовая и розничная торговля товарами технического назначения и товарами народного потребления;

-транспортные услуги и ремонт автомобилей;

-внешнеэкономическая деятельность в коммерческих целях;

-оказание сервисного и других разнообразных услуг населению и юридическим лицам.

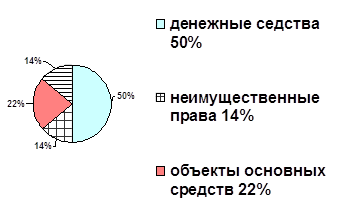

Уставный капитал ТОО «OASIS-П» сформирован в виде объединения имущества и имущественных прав ранее действовавших предприятий, а также вкладов в денежной форме учредителей и участников. На отчетную дату его размер составляет 1800 тыс.тенге или 0,7% к валюте баланса. Структура вложений в уставной капитал изображена наглядно на рисунке 3.

Кроме уставного капитала финансовой базой деятельности ТОО являются элементы собственного капитала (созданные резервы и нераспределенный доход) и долгосрочные займы Казкоммерцбанка в размере 5400 тыс.тенге со сроком погашения 5 лет.

Рисунок 3. Структура вложений в уставной капитал ТОО «OASIS-П» на момент создания, %

Высшим органом управления ТОО «OASIS-П» является общее собрание учредителей, которая утверждает исполнительного директора и главного бухгалтера. Организационная структура управления построена по простой линейной форме, схема которой представлена на рисунке 4. Функции управления разделены на 3 блока (звена) с 2 уровнями: финансово-учетный блок; блок снабжения ТМЗ и сбыта товаров; блок производства и оказания услуг.

В соответствии с чем функциональными задачами исполнительных руководителей и специалистов являются: главный бухгалтер- организация и ведение бухгалтерского, статистического, налогового учета и отчетности, организация и проведение экономического анализа, контроль сохранности имущества хозяйствующего субъекта, финансовое планирование и прочая учетно-экономическая работа; менеджер по сбыту – организация поставок ТМЗ и контроль выполнения договорных обязательств, формирование заявок и заказов, организация сбыта и курирование розничных торговых точек, изучение спроса на товары и прочая маркетинговая работа; производственный блок представленный в виде отдельных специалистов и служащих обеспечивает бесперебойность работы оборудования и снабжения материальными ресурсами, организует реализацию услуг и выполнение ремонтных работ потребителям, оформляет техническую документацию и так далее.

| |||

| |||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

| ||

|

|

|

Рисунок 4. Организационная линейная структура управления

Все остальные функции управления предприятием возложены на первого руководителя. Кроме руководства предприятием директор формирует кадровый потенциал, налаживает связи с внешней средой, является распорядителем финансовых ресурсов.

Производственная структура разрознена и построена по типам формирования заказов. Более доступно её можно понять из наглядной схемы (рисунок 5).

|

|

|

|

Рисунок 5. Производственная структура управления предприятием на ТОО «OASIS-П»

Для достижения поставленных целей и решения текущих задач ТОО «OASIS-П» наделено основными и оборотными фондами балансовой стоимостью 95858 тыс. тенге (5134+91178) источниками финансирования которых служат как собственные (6415 тыс.тенге), так и заемные средства (долгосрочные и краткосрочные кредиты банка; кредиторская задолженность). Большая часть эксплуатируемых объектов основных средств используется на условиях долгосрочной и текущей аренды. Доля активной части составляет 64% из которых около 38% изношено.

Основными потребителями ТОО «OASIS-П» являются потенциальные покупатели товаров технического назначения (торгового и холодильного оборудования, запасных к ним) и широкого потребления (средств гигиены и санитарии и тому подобных товаров), а также испытывающие необходимость в услугах по доставке грузов, ремонте автотранспортных средств и оборудования.

Среди юридических лиц наиболее крупными потенциальными потребителями являются ТОО «Вигос-ПВ», ТОО «Жасмин», ТОО «Аманат», ТД «Артур» и другие. Ассортимент товаров, реализуемый в розничной торговой сети, насчитывает более 100 наименований подгрупп.

За два последних года деятельности ТОО «OASIS-П» добилось существенных результатов подтверждающих эффективность принятого решения по объединению двух субъектов (Приложение А).

Доходы от реализации продукции (товаров, работ и услуг) в 2008 году увеличились на 143073 тыс.тенге (247517-104444) или почти в 2,4 раза по сравнению с предшествующим годом и составили 247517 тыс.тенге. Резкое увеличение доходов предприятия достигнуто благодаря коммерческой деятельности доля которой в формировании общего объема поступлений средств (без НДС) составляет около 75%.

Производственный фактор на предприятии более слаб, хотя имеет преимущественную тенденцию прироста. В этом направлении руководством предпринимаются все усилия по наращиванию объемов ремонтных и монтажных работ, и увеличению спектра услуг населению. Это является одной из стратегий компании. В частности на перспективу разработаны меры по маркетинговому исследованию других регионов Казахстана, открытию филиальной сети в городах Аксу и Экибастузе, внедрению современных технологий сервиса и так далее. Все накопления средств – нераспределенный доход и дальнейшее пополнение уставного капитала – будут направлены на финансирование именно этой сферы.

С ростом доходов от реализации увеличились и издержки предприятия, причем темпы относительного прироста общей суммы издержек опережают темпы прироста дохода от реализации на 4,1 процентных пункта ((141127+2044): (97358+4078)х100-(237-100)).

Большое влияние на такое опережение оказало себестоимость реализованной продукции (товаров, работ и услуг) доля которой в общих затратах увеличилась с 96% (97358: (97358+4078)х100) до 97,5% (238485: (238485 + 6122) х 100) или на 1,5 процентных пункта (97,5 - 96),а её реальный объем возрос на 141127 тыс.тенге и достиг уровня 238485 тыс.тенге. В составе себестоимости главенствующее положение занимают материальные затраты, что свидетельствует о существовании проблемы использования материальных ресурсов на предприятии.

Постоянные расходы, в виде расходов периода, сохраняют своё основное свойство постоянства. Однако, рост этих расходов на 150,1% вполне является несущественным при изменении показателя объемов продукции в 2,4 раза. Вдобавок ко всему эти расходы будут сохранять свой позитивный рост учитывая стратегические цели предприятия. В составе расходов периода по данным отчета о доходах и расходах (приложение В) преимущественную долю занимают административные и общие расходы – 98,2% (6038:6122х100).

Из вышеизложенного следует, что затратный механизм ТОО «OASIS-П» ещё не отложен и требует тщательной корректировки переменных затрат.

Результатом основной деятельности 2008 года стало достижение доходов от основной деятельности в размере 2910 тыс.тенге, что на 98 тыс.тенге (2910-3008) или 3,3% (96,7-100) ниже 2007 года.

Неосновная деятельность не отражена какими-либо хозяйственными операциями за годы существования ТОО. В принципе это вполне оправдано: руководство сосредотачивает свои управленческие усилия пока на основной деятельности.

Государственный бюджет в отчетном году пополнился за счет перечисления хозяйствующим субъектам в бюджет корпоративного налога на сумму 873 тыс.тенге. В целом за 2008 год предприятие перечислило в госбюджет различных видов налогов (НДС, подоходные налоги и другие) на сумму более 6,6 млн.тенге.

Отчетный год для предприятия с позиции финансово-хозяйственной деятельности был результативным. Достигнут результат в абсолютном размере чистого дохода – 2037 тыс.тенге, хотя наблюдается спад этого показателя по сравнению с предыдущим годом на 3,3% (96,7-100).

Более объективно это характеризует качественный показатель рентабельности. Её уровень снизился с 2,1 % в 2007 году до 0,8% в 2008 году.

Производственно-технический уровень ТОО в отчетном году, судя по среднегодовой стоимости основных средств, улучшился. Стоимость основных фондов возросла, темп роста составил 106,7%, как за счет их переоценки по состоянию на отчетную дату, так и за счет пополнения активной их части. Показатель фондоотдачи увеличился с 14,8 тенге до 32,9 тенге или на 222,3 %. Вооруженность работников средствами труда снизилась на 172,1 тыс.тенге на одного работника, за счет увеличения численности работников на 12 человек.

Положительным фактом является поддержание роста средней заработной платы на предприятии. Её абсолютный уровень увеличился на 4342 тенге и составил 24071 тенге. При этом руководство придерживается политики опережения прироста производительности труда на средней заработной платой одного работника. В 2008 году показатель соотношения составил 1,6 пунктов, то есть на каждый процент роста средней зарплаты производительность труда возросла на 1,6%.

Финансовое положение предприятия по данным баланса (Приложение Б) может быть оценено, как близкое к неустойчивому из-за низкой доли собственного капитала в валюте баланса. Текущая платежеспособность слабая из-за превышения текущих обязательств над текущими активами.

На предприятии организованы различные виды учета (бухгалтерский, статистический, налоговый, оперативный), анализа (общий и локальный) и контроля (внутренний и внешний).

Важнейшая задача бизнеса - насыщение рынка товарами и услугами - требует экономически грамотного управления деятельностью его отдельных секторов, которое во многом определяется умением ее анализировать.

С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются за их выполнением, выявляются резервы повышения эффективности производства, вырабатывается экономическая стратегия его развития.

Изучение явлений общественной жизни невозможно без анализа- расчленения явления или предмета на составные части с целью изучения их внутренней сущности, однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, то есть без установления связей и зависимостей между отдельными его составными частями.

Отсюда следует, что экономический анализ - это научный способ познания сущности изучаемого экономического явления и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей. Необходимость организации анализа на ТОО «OASIS-П» обусловлена общими требованиями и условиями выражающиеся практической потребностью в комплексном и системном анализе в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на ранних стадиях становления предприятия, стали недостаточными в условиях масштабного производства.

Без комплексного, всестороннего анализа невозможно управлять сложными экономическими процессами связанными с движением материальных ресурсов, принимать оптимальные решения.

Роль экономического анализа и функции, которые он выполняет в системе управления предприятием объясняются его содержанием и местом в системе управления, наглядно представленным на рисунке 6, из которого видно, что система управления на ТОО «OASIS-П» состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, ходе выполнения планов. Поэтому одной из функций управления производством является учет, который обеспечивает постоянный сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом производственных процессов.

|

услуги

![]()

![]()

|

|

|

|

![]()

Рисунок 6. Место экономического анализа в системе управления ТОО «OASIS-П»

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе анализа учетная информация проходит аналитическую обработку: устанавливаются достигнутые результаты деятельности сравниваются с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влиянием разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и так далее.

С помощью анализа достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Как функция управления экономический анализ тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций.

Важную роль играет анализ в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства. Экономический анализ является средством не только обоснования текущих и перспективных планов, но и контроля за их выполнением. Функция контроля не ослабевает, а усиливается в рыночной экономике, поскольку в условиях неопределенности и изменчивости внешней среды требуется систематическая оперативная корректировка текущих и перспективных планов. Постоянно изменяющиеся внешние условия требуют, чтобы процесс планирования был непрерывным.

Большая роль отводится анализу при определении и использовании резервов повышения эффективности производства. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, разных недостатков в работу и так далее. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, анализ является важным элементом в системе управления производством, действительным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством на современном этапе возрастает. Это обусловлено следующими обстоятельствами:

a) необходимостью неуклонного роста доходности предприятия, расширением его деятельности;

б) отходом от традиционных форм организации бизнеса, созданием и внедрением новых технологий и техники, совершенных видов материальных ресурсов;

в) выживанием в конкурентной борьбе.

Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными.

Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться, если не обоснована его экономическая целесообразность.

Недооценка роли анализа, ошибки в планах и управленческих действиях в современных условиях приносят ощутимые потери. И наоборот, те предприятия, которые большое значение придают анализу, имеют хорошие результаты, высокую экономическую эффективность.

Анализ хозяйственной деятельности в его прежнем понимании в условиях рыночной экономики как бы распадается на три блока:

-финансовый анализ - анализ в системе финансового менеджмента, результаты которого общедоступны;

-внутрифирменный анализ - анализ в общей системе управленческого учета и финансового менеджмента, результаты которого имеют ограниченный доступ даже внутри предприятия;

-технико-экономический анализ - анализ в системе управления предприятием, результаты которого не обязательно выражаются в терминах эффективности и представляют интерес прежде всего для линейных руководителей и не предназначены для внешних пользователей.

Важно отметить, что разделы анализа хозяйственной деятельности, относящиеся к сфере действия технико-экономического анализа, не отменяются - просто они становятся прерогативой линейных руководителей.

Это означает, что если для бухгалтера ТМЗ представляют интерес лишь как оборотные средства, оптимизация которых должна способствовать повышению общей рентабельности авансированного капитала; для линейного руководителя важна прежде всего предметно - вещественная структура запасов как важнейшего элемента производственного процесса.

Отсюда очевидно, что цели и приемы анализа в обоих случаях различны, также различны роль, возможности и целесообразность использования бухгалтерской информации.

Экономический анализ на ТОО «OASIS-П» организуется на принципах научности, комплексности, системности, объективности, регулярности, оперативности, массовости и эффективности. Каждый из перечисленных принципов имеет непосредственное отношение к анализу использования материальных ресурсов и использованию ее методики предусматривающей:

-формулировку цели и задач анализа;

-объекты анализа;

-системы показателей, с помощью которых будет исследоваться каждый объект;

-последовательность и периодичность проведения анализа;

-описание способов и методики исследования изучаемых объектов;

-источники данных, на основании которых производится анализ;

-указания по организации анализа (какие лица будут проводить отдельные части исследования);

-технические средства, которые целесообразно использовать для аналитической обработки информации;

-порядок оформления результатов анализа;

-перечень пользователей результатов анализа.

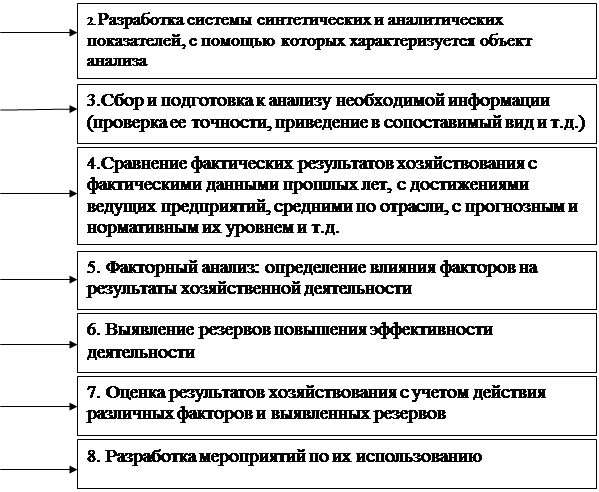

Любой вид анализа на предприятии организуется в определенной последовательности (Рисунок 7). Такая последовательность выполнения аналитических исследований наиболее целесообразна с точки зрения теории и практики управления предприятием.

|

|

![]()

Рисунок 7. Этапы экономического анализа на ТОО «OASIS-П»

В анализе используются множество различных способов. Среди них можно выделить традиционные логические способы обработки и изучения информации: сравнение, графический способ, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок, специалистов и другие, а также нетрадиционные способы такие, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций и другие.

Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов, нетрадиционные способы решения возникшей проблемы.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

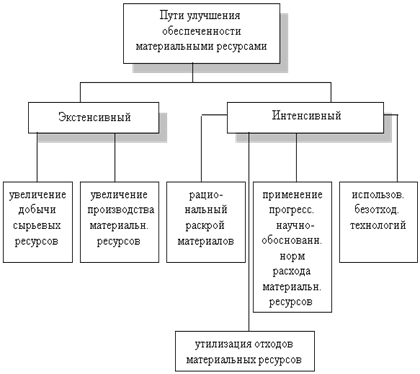

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат.

Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению из производства.

Важнейшими задачами анализа обеспеченности и использования материальных ресурсов является:

- оценка реальности планов потребностей предприятия в различных видах товарно-материальных запасов, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов.

Кроме того, необходимо установить состояние и динамику производственных запасов, полноту использования материальных ресурсов и их влияние на объем и ассортимент продукции, резервы улучшения использования материалов и увеличения на этой основе объема выпуска продукции.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относят доходы на 1 тенге материальных затрат, материалоотдача, материалоемкость, коээфициент материальных затрат.

Доходы на 1 тенге материальных затрат – наиболее обобщающий показатель эффективности использования материальных ресурсов; определяется делением суммы полученного дохода от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. т.е. количество произведенной продукции с каждого тенге потребленных материальных ресурсов (сырья, материалов, топлива, энергии и так далее.).

Материалоемкость продукции (отношение суммы материальных затрат к стоимости произведенной продукции) показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и другие), а также для характеристики уровня материалоемкости отдельных изделий. Удельная материалоемкость может быть исчислена как в стоимостном (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене) так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

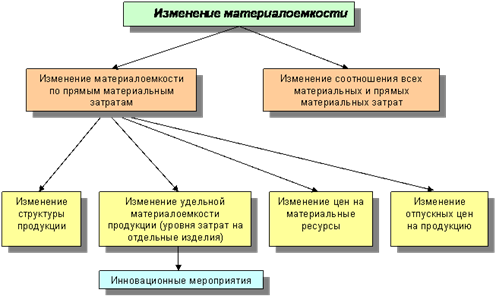

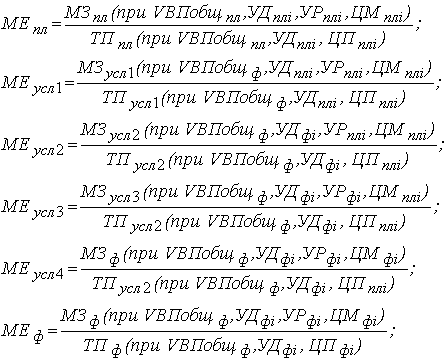

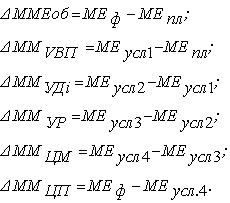

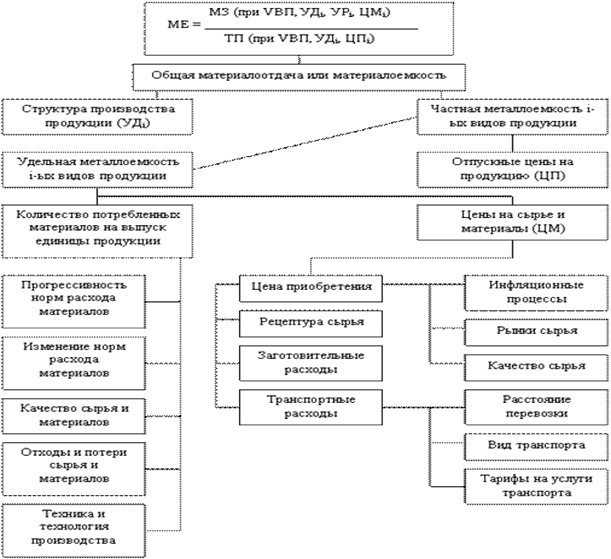

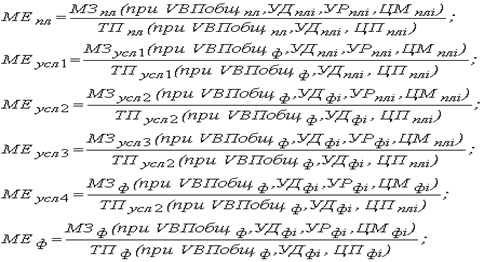

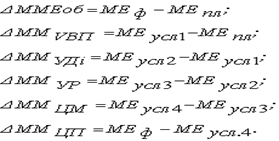

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции, оказанных услуг. Схема структурно-логической модели факторного анализа материалоемкости показана на рисунке 8.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VВП), ее структуры (Удi) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 8. Структурно-логическая модель факторного анализа материалоемкости

Похожие работы

... -технического снабжения или отдел (служба) закупок от лица предприятия входят в контакты с продавцами, транспортными и всеми прочими организациями, участвующими в процессе управления материальными ресурсами. Данное подразделение - генеральный субъект управления - может делегировать часть своих функций другим подразделениям предприятия и даже другим специализированным организациям и предприятиям. ...

... при условии удовлетворительного обслуживания потребителей. На практике разработано много методов, приемов и стратегий управления запасами. Выбор их зависит от особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

0 комментариев