Инновации и инновационный процесс

Виды инновационного процесса

Фазы инновационного процесса

Фаза «Разработка (проектирование)»

Определение точки перехода с одной модели на другую. Не во всех случаях возможно перейти на новую модель по классическому варианту “50/50”

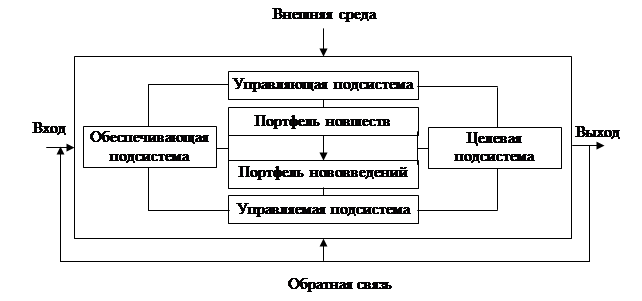

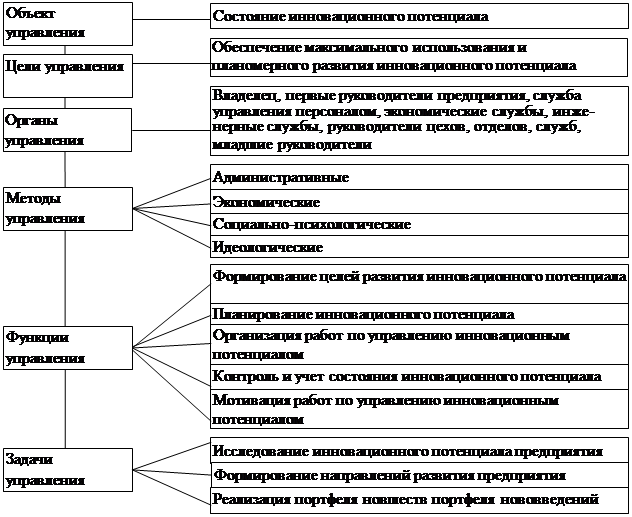

Организация управления инновациями на предприятии

Принятие проекта

Эффективность инновационной деятельности

Совершенствование инновационной деятельности – как основа достижения стратегического конкурентного преимущества предприятия

Объем производства медицинского халата в месяц составляет 300 ед

Навигация

Эффективность инновационной деятельности

Управление инновационными процессами на предприятии

113589

знаков

6

таблиц

1

изображение

3.1 Эффективность инновационной деятельности

При проектировании, разработке и внедрении инноваций следует определить необходимые затраты для их реализации, возможные источники финансирования, оценить экономическую эффективность от внедрения инноваций, сравнить эффективность различных инноваций путем сравнения доходов и затрат.

В рыночной экономике при разработке и внедрении новшеств наиболее распространен проектный подход. В основе проектного подхода к деятельности предприятия, в том числе к его инновационной деятельности, лежит принцип денежных потоков (cash flow). Особенностью является его прогнозный и долгосрочный характер, поэтому в применяемом подходе к анализу учитываются фактор времени и фактор риска [21. С.107].

Установлены следующие основные показатели эффективности инновационного проекта:

1) финансовая (коммерческая) эффективность, учитывающая финансовые последствия для участников проекта;

2) бюджетная эффективность, учитывающая финансовые последствия для бюджетов всех уровней;

3) народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное выражение.

Безусловно, дополнительно следует учитывать затраты и результаты, не поддающиеся стоимостной оценке (социальные, политические, экологические и проч.).

Вариант обобщенной схемы анализа инновационного проекта представлен в приложении 6.

Для, расчета финансовой эффективности инновационного проекта применяют четыре главных метода инвестиционного анализа [25.С.302]:

1) окупаемости капиталовложений;

2) индекса доходности;

3) чистой текущей стоимости;

4) внутренней нормы доходности.

Метод окупаемости капиталовложений является весьма распространенным на практике. Но его существенный недостаток – игнорирование будущей стоимости денег с учетом дохода будущего периода и вследствие этого неприменимость дисконтирования. В условиях инфляции, резких колебаний ставки процента и низкой нормы внутренних накоплений предприятия этот метод недостаточно точен.

Метод индекса доходности (IR) ориентирован на анализ отношения суммы приведенных эффектов к величине приведенных капитальных вложений:

1 t 1

IR=Σ (Rt – St)

Кt t=0 (1+ E)t (3.1)

где IR – индекс доходности;

Кt – капитальные вложения на t – м году, руб.;

Rt – результаты (доход) на t-м году, руб.;

St –затраты, осуществляемые в t – м году, руб.

Если индекс доходности положителен, то проект рентабелен; если он меньше единицы, то проект не эффективен.

Чистая текущая стоимость (ЧТС либо NPV – англ. net present value) является чистым дисконтированным доходом и определяется как сумма текущих эффектов за весь расчетный период. При этом величина дисконта может быть постоянной или переменной. NPV вычисляется по формуле (3.2):

t 1

NPV = Σ (Rt – St)

t=0 (1+ E)t (3.2)

где NPV – чистая текущая стоимость проекта;

Rt – результаты (доход) на t-м шаге, руб.;

St – затраты на t-м шаге, руб.

Эффективность проекта рассматривается при данной норме дисконта Е на основании значений NPV: чем оно больше, тем эффективнее проект. При NPV меньше единицы проект не эффективен.

Метод внутренней нормы доходности (ВНД либо IRR – англ. internal ratio of return) выявляет ту норму дисконта Евнд, при которой величина приведенных эффектов равна величине приведенных капиталовложений [25.C.304].

Проект эффективен, если ВНД (IRR) равна или больше требуемой инвестором нормы дохода на капитал.

Расчеты по ВНД и ЧТС могут приводить по одному проекту к противоречивым результатам. Это объясняется либо ошибкой в выборе требуемой нормы дисконта Е, либо разночтением требований инвестора и проектного менеджера к норме дохода. В любом случае следует отдать предпочтение ЧТС.

Внутренняя норма доходности (IRR) представляет собой ту норму дисконта (Е), при которой суммарное значение дисконтированных доходов (PVR) равно суммарному значению дисконтированных капитальных вложений (PVK).

За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций и для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%.

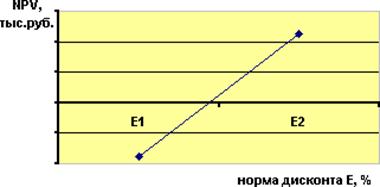

Значение внутренней нормы доходности (IRR) лучше всего определять по графику зависимости чистой текущей стоимости (NPV) от величины нормы дисконта (Е). Для этого достаточно рассчитать два значения NPV при двух любых значениях Е и построить такой график:

Рис. Зависимость чистой текущей стоимости (NPV) от величины нормы дисконта (Е).

Искомое значение IRR получаем в точке пересечения графика с осью абсцисс, т.е. IRR = E при NPV = 0.

Данный показатель преимущественно используется при необходимости выбора между несколькими альтернативными проектами. Чем выше значение IRR, тем более выгодным считается проект. В любом случае величина IRR должна быть выше банковской ставки, иначе риск инвестирования денег в инновацию не будет оправдан, поскольку проще и без риска деньги можно будет вложить в банк [25. C. 307].

Отсюда становится понятным, что если инновационный проект полностью финансируется за счет ссуды банка, то значение нормы рентабельности указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным.

Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли, норма возврата инвестиций.

Период окупаемости (РР) является одним из наиболее распространенных показателей оценки эффективности инвестиций. Он представляет собой временной интервал, за пределами которого чистая текущая стоимость (NPV) становится положительной величиной, т.е. окупаемость достигается в периоде, когда накопленная положительная текущая стоимость становится равной отрицательной текущей стоимости всех вложений.

Другими словами, период окупаемости — это число лет, необходимых для возмещения вложенных инвестиций.

Инвестирование в условиях рынка сопряжено со значительным риском, и этот риск тем больше, чем более длителен срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка и цены. Этот подход неизменно актуален и для отраслей, в которых наиболее высоки темпы научно-технического прогресса и где появление новых технологий или изделий может быстро обесценить прежние инвестиции.

Ни один из перечисленных методов сам по себе не является достаточным для принятия проекта. Каждый из методов анализа инновационных проектов дает возможность рассмотреть лишь какие-то из характеристик расчетного периода, выяснить важные моменты и подробности. Поэтому для комплексной оценки проекта необходимо использовать все эти методы в совокупности.

Похожие работы

... предприятия и инвесторов в скорейшей успешной коммерческой реализации разрабатываемой идеи, технологии, объекта, изобретения, причем с минимальными затратами. Среди небольших организационных форм, направленных на интенсификацию инновационного процесса, важное значение принадлежит венчурным инжиниринговым и внедренческим фирмам. Инжиниринговые фирмы - это своего рода соединительное звено между ...

... , разработаны перспективные рекомендации по организации и развитию инновационного центра. В заключении сформулированы выводы и предложения по повышению эффективности управления инновационным потенциалом промышленного предприятия на основе формирования системы инвестиционно-производственного менеджмента. Основные положения и результаты работы, выносимые на защиту 1. Уточнено и теоретически ...

... анализа и практической реализации имеющихся научных разработок. Таким образом, предстоит длительная и кропотливая работа по практическому освоению маркетинговых инструментов управления инновационной политикой промышленных предприятий Украины, что подтверждает, несомненно, актуальность рассматриваемой проблемы, необходимость ее всестороннего исследования. Необходимость разработки инновационной ...

... плана по количеству мероприятий, по направлениям, по экономическим показателям (снижению себестоимости, экономии тех или иных ресурсов и т.д.). Данные анализа затем используются для оперативного управления инновационной деятельностью предприятия. Формирование замысла, подготовка и постепенное осуществление инновационных изменений называется инновационным процессом. Инновационный процесс - более ...

0 комментариев