Навигация

Анализ и оценка состояния дисциплины труда в ОАО «Городской молочный завод № 2»

78979

знаков

13

таблиц

1

изображение

2. Анализ и оценка состояния дисциплины труда в ОАО «Городской молочный завод № 2»

2.1 Анализ потерь рабочего времени из-за нарушения трудовой дисциплины в ОАО «ГМЗ № 2»

ОАО «Городской молочный завод № 2» сдан в эксплуатацию в 1929 году по пр. Партизанский, 170, а в 1996 году ОАО «ГМЗ № 2» преобразован в Открытое акционерное общество «МЛИТЭПС». Принято на внеочередном собрании акционеров от 14.11.2003 г. ОАО «МЛИТЭПС» переименовать в ОАО «Городской молочный завод № 2».

За период создания Акционерного общества и по состоянию на 01.01.2007 г. членам трудового коллектива принадлежат 2699 штук акций из 15770 их общего количества, что составляет 17,1 %. Прочим физическим лицам принадлежит 4875 акции (30,9%). Реализовано колхозам и совхозам 19 акций (0,1 %). Доля акций, принадлежащих государству, составляет на 01.01.2007 г. 8177 штук (51,9 %) от их общего числа. Размер уставного фонда составляет 55 194 500 белорусских рублей.

Юридический адрес:

г. Минск, пр. Партизанский, д. 170.

Орган, осуществляющий функции контроля и управления - УП «Управление пищевой промышленности Мингорисполкома».

Текущее руководство деятельностью предприятия осуществляет генеральный директор ОАО «ГМЗ № 2».

Основным видом деятельности ОАО «ГМЗ № 2» является производство молочной продукции: творога, сырково-творожных изделий, сметаны, йогурта, десертных изделий и других.

В ассортиментном перечне продукции, поставляемом ежедневно ОАО «ГМЗ № 2» на прилавки города, более 70 наименований, а общий ассортиментный перечень насчитывает более 80 видов. Продукция завода поставляется более чем в 1200 торговых точек г. Минска и за его пределы.

Управление технологическими процессами предприятия осуществляется с помощью автоматизированной системы управления технологическими процессами (АСУ ТП). Иерархия системы управления двухуровневая. Нижний уровень - это непосредственное цифровое управление технологическими процессами с помощью программируемых микропроцессорных контролеров «ЛОМИКОНТ». На верхнем уровне АСУ ТП установлена сеть персональных компьютеров с целью отображения и хранения информации о ходе технологических процессов производства.

В условиях функционирования АСУ ТП достигается:

- автоматизированный сбор и обработка информации, необходимой для оптимизации управления технологическими процессами.

- обеспечение более высокого выхода готовой продукции путем снижения потерь молока, сокращения рекламаций и возвратов.

- получение продукции более высокого качества и обеспечение ее стандартного состава.

- исключение случаев загрязнения продукта моющими растворами.

- обеспечение более быстрого и простого устранения неполадок в процессе работы.

- снижение расходов воды, эффективного использования технологического оборудования, рационального введения процессов производства молочных продуктов и циркуляционной мойки оборудования и трубопроводов.

- облегчение условий труда, упрощение способов обслуживания оборудования.

- сокращение численности обслуживающего персонала, повышение престижности профессий.

Финансовые результаты деятельности ОАО «ГМЗ № 2» за I-полугодие 2006-2007 гг. приведены в табл. 2.1.

Таблица 2.1 Финансовые результаты деятельности ОАО «ГМЗ № 2» за I-полугодие 2006-2007 гг.

| Показатель | 6 мес. 2006 г., млн. руб. | 6 мес. 2007 г., млн. руб. | Прирост, млн. руб. | Прирост, % | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

| Чистый объем продаж | 16761 | 27769 | 11008 | 65,7 | ||||

| Себестоимость | 14295 | 23968 | 9673 | 67,7 | ||||

| Валовая прибыль | 1174 | 2144 | 970 | 82,6 | ||||

| Общие издержки | 15587 | 25625 | 10038 | 64,4 | ||||

| Другие операционные доходы | 212 | 592 | 380 | 179,2 | ||||

| Другие операционные расходы | 67 | 452 | 385 | 574,6 | ||||

| Операционная прибыль | 107 | 56 | -51 | -47,7 | ||||

| Другие внереализационные доходы | 77 | 66 | -11 | -14,3 | ||||

| Другие внереализационные расходы | 59 | 36 | -23 | -39,0 | ||||

| Прибыль до налога | 1299 | 2230 | 931 | 71,7 | ||||

| Налог на прибыль | 382 | 637 | 255 | 66,7 | ||||

| Чистая прибыль | 917 | 1593 | 676 | 73,7 | ||||

Чистая выручка от реализации за анализируемый период увеличилась на 11008 млн. руб. или на 65,7 %. Величина себестоимости изменилась на 67,7 %. В целом удельный вес себестоимости в общем объеме выручки увеличился с 85,3 % до 86,3 %. Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности операционной деятельности.

Валовая прибыль увеличилась на 970 млн. руб. или на 82,6 %. В целом за анализируемый период удельный вес валовой прибыли в общей выручке увеличился с 7,0 % до 7,7 %, что говорит о положительной динамике изменения структуры доходов предприятия.

Операционная прибыль увеличилась в анализируемом периоде с 212 млн. руб. до 592 млн. руб. или на 179,2 %. Величина доходов от внереализационных операций имела тенденцию к спаду (с 77 млн. руб. до 66 млн. руб.), расходы на внереализиционную деятельность в последнем рассматриваемом периоде ниже доходов и сократились на 23 млн. руб. Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствуют о снижении ее прибыльности.

В структуре доходов предприятия значительную долю составляет прибыль от операционной деятельности, что свидетельствует о нормальной производственной деятельности предприятия.

Для увеличения объёма производства товаров народного потребления в 2006 году освоен выпуск следующих новых видов продукции:

- сырки глазированные (новые виды);

- напитки кисломолочные «Ацидолакт»;

- десерты (кремы) молочные (расширение ассортимента);

- продукты молочные профилактического назначения: с бифидобактериями; инулином;

- напитки на основе сыворотки;

- продукты молочные для диабетиков;

- расширение ассортимента сыра плавленого «Сфинкс»;

- творог зерненый со сливками в ассортименте;

- творожные изделия с различными наполнителями.

За 6 мес. 2007 года освоено производство глазированных сырков с наполнителями на печенье, крема сливочного «Солнышко», майонеза «Белорусского» с укропом на сумму 598 млн. руб.

Ведется работа по повышению качества выпускаемой продукции и снижению её себестоимости, что делает ее более привлекательной для потребителя, планируется выпуск новых рентабельных видов продукции. Приоритетным направлением будут являться творожные десерты на основе мягкого творога с наполнителями, аэрированные молочные продукты на основе творога, сливок, йогурта с наполнителями, а также традиционные продукты в новой упаковке. Все это приведет к увеличению объемов продаж и прибыли, выручка возрастет. Рентабельность продукции составит 8 %.

Производственная мощность предприятия составляет 64000 тонн переработки молока в год (106 тонн в смену). Режим работы основного производства двухсменный. Производственные мощности используются в настоящее время на 100 %.

Существующая на предприятии проблема - износ производственных мощностей и морально устаревшая техническая база, в особенности технологическое оборудование, систем холодоснабжения и обеспечения производства сжатым воздухом. Разработанная на предприятии программа техперевооружения позволит существенно обновить технологическое оборудование.

Основным источником информации для анализа численности работников является отчет по труду. При составлении этого отчета и при анализе показателей по труду предприятия должны руководствоваться Инструкцией Министерства статистики и анализа Республики Беларусь по статистике численности работников и заработной платы.

Трудовые отношения в ОАО «ГМЗ № 2» регулируются правилами внутреннего трудового распорядка (приложение 1), положением об оплате труда рабочих, руководителей, специалистов и служащих (приложение 2).

Отчет по труду в ОАО «ГМЗ № 2» составляется ежемесячно нарастающим итогом с начала года и содержит также данные за соответствующий период прошлого года. В нем приводятся показатели численности работников, фонда заработной платы, средней заработной платы на одного работника, количества отработанного рабочего времени, движения рабочей силы и рабочих мест. Анализ показателей по труду производится в определенной последовательности: анализ численности работников, производительности труда и анализ расходов на оплату труда.

В процессе анализа численности работников устанавливаются:

- соответствие фактической среднесписочной численности предусмотренной в штатном расписании. Так на анализируемом предприятии фактическая среднесписочная численность работников имеет отклонение от штатного расписания - 5 работников;

- динамика численности работников в сравнении с динамикой товарооборота. Так на анализируемом предприятии численность работников за 6 мес. 2007 года осталась неизменной, а товарооборот в сопоставимых ценах снизился на 3 %;

- движение и текучесть рабочей силы в отчетном периоде. За 6 мес. 2007 года не наблюдалось ухода работников;

- изменения в профессионально-квалификационном составе.

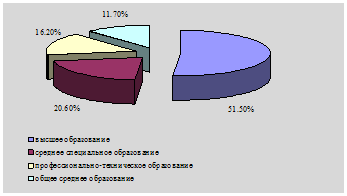

Данные об образовательный уровень работников ОАО «ГМЗ № 2» по состоянию на 01.01.2007г. приведены на рисунке 2.1.

Рис. 2.1 Образовательный уровень работников ОАО «ГМЗ № 2» по состоянию на 01.01.2007г.

За 6 мес. 2007 года по сравнению с 6 мес. 2006 года на анализируемом предприятии никаких изменений в профессионально-квалификационном составе не произошло.

При анализе численности работников следует различать несколько понятий:

а) явочную численность работников;

б) списочный состав работников;

в) списочную численность работников в среднем за период;

г) списочную численность работников, применяемую для исчисления средней заработной платы, производительности труда и других средних величин.

Явочная численность - это количество работников, которые должны находиться на рабочих местах при установленном режиме работы предприятия (фирмы). В ОАО «ГМЗ № 2» явочная численность составляет 519 человек.

В списочный состав включаются все работники, принятые на постоянную, сезонную и временную работу на срок один день и более со дня зачисления их на работу.

В списочном составе учитываются как фактически работающие, так и временно неработающие (находящиеся в очередных, дополнительных, учебных отпусках, женщины, находящиеся в отпусках по беременности и родам, в отпусках по уходу за ребенком, не явившиеся на работу по болезни и в связи с выполнением государственных и общественных обязанностей.

Средний возраст работников - 38,2 года (мужчины - 39,3 года, женщины - 32,2 года).

Данные о возрастном составе персонала ОАО «ГМЗ № 2» приведены в таблице 2.2.

Таблица 2.2 Возрастной состав персонал в ОАО «ГМЗ № 2»

| Возрастные группы, лет | Численность персонала, % | Из них на должностях руководителей | ||

| мужчины | женщины | мужчины | женщины | |

| 55-60 | 2 | - | 2 | - |

| 50-54 | 7 | 10 | 1 | - |

| 45-49 | 8 | 19 | 5 | 2 |

| 40-44 | 51 | 28 | - | - |

| 35-39 | - | 9 | - | - |

| 30-34 | 14 | 15 | - | - |

| 25-29 | 12 | 15 | - | - |

| 20-24 | 6 | 4 | - | - |

Работники, принятые на неполный рабочий день и неполную рабочую неделю, учитываются в составе списочной численности за каждый день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. В списочный состав не включаются работники, выполняющие работы по заключенным договорам гражданско-правового характера (включая договор подряда), привлеченные для выполнения разовых работ, принятые на работу по совместительству, направленные на учебу в высшие и средние специальные заведения с отрывом от работы, временно направленные на работу на другие предприятия,, если за ними не сохраняется заработная плата по месту основной работы, и др.

Списочная численность работников предприятия в среднем за отчетный период (месяц, квартал, год) определяется на основе показателей ежедневного учета численности работников списочного состава. Численность работников списочного состава за каждый день должна соответствовать данным табеля учета использования рабочего времени работников.

Среднемесячная списочная численность работников определяется путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней отчетного месяца. При этом численность работников за праздничный (нерабочий) или выходной день принимается равной списочной численности работников за предшествующий рабочий день, исключая работников, для которых это был последний день работы.

Списочная численность работников в среднем за квартал определяется путем суммирования среднемесячной численности работников за три месяца работы предприятия и деления полученной суммы на три.

Среднегодовая списочная численность работников исчисляется путем суммирования среднемесячной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Если предприятие работало неполный год, то среднегодовая численность работников определяется путем суммирования среднемесячной списочной численности работников за все месяцы работы предприятия и деления полученной суммы на 12.

Показатель списочной численности работников в среднем за период позволяет более полно охарактеризовать занятость населения, поскольку он включает не только численность фактически работающих полный или неполный рабочий день, но и временно неработающих по различным причинам.

Для расчета средней заработной платы, производительности труда и других средних величин используется показатель «Среднесписочная численность работников, принимаемая для исчисления средней заработной платы и других средних величин». Так среднесписочная численность работников ОАО «ГМЗ № 2» составила за 6 мес. 2007 года 519 человек.

Для определения этого показателя из численности работников списочного состава исключаются следующие категории работников:

а) женщины, находящиеся в отпусках по беременности и родам и по уходу за ребенком до достижения им возраста трех лет;

б) находящиеся в отпусках без сохранения содержания;

в) работники, обучающиеся в вечерних и заочных высших и средних специальных учебных заведениях, находящиеся в учебных отпусках (без сохранения заработной платы), работники, поступающие в высшие или средние специальные учебные заведения, находящиеся в отпусках без сохранения заработной платы для сдачи вступительных экзаменов;

г) не явившиеся на работу вследствие временной нетрудоспособности или ухода за больными, неявки которых оформлены листками нетрудоспособности или справками лечебных учреждений;

д) учащиеся профессионально-технических училищ и других приравненных к ним учебных заведений, проходящие производственную практику на предприятии;

е) находящиеся в длительных служебных командировках за границей без сохранения заработной платы;

ж) командированные на вывозку зерна и других сельскохозяйственных продуктов, на уборку урожая, за которыми взамен суточных и квартирных по месту их основной работы сохраняется определенная часть заработной платы и др.

В численности, принимаемой для исчисления средней заработной платы и других средних величин, расчетно учитываются некоторые работники, не состоящие в списочном составе.

К ним относятся лица, привлеченные для работы по специальным договорам с государственными организациями (на предоставление рабочей силы), больные хроническим алкоголизмом, помещенные на лечение в соответствующие учреждения и привлеченные к труду на предприятии с лечебной целью. Расчетная численность таких работников определяется путем деления фактически начисленного им за месяц фонда заработной платы на среднемесячную заработную плату одного рабочего данного предприятия.

Численность работающих в ОАО «ГМЗ № 2» за 1-ое полугодие 2007 г. составила 519 человек. По своим должностным обязанностям весь персонал подразделяется на управленческий персонал (руководители), инженерно-технические работники (специалисты), служащие и рабочие.

Начисление заработной платы на ОАО «ГМЗ № 2» производится в соответствии с действующими Постановлениями Кабинета Совета Министров Республики Беларусь и единым тарифно-квалификационным справочником. В связи с тем, что предприятие имеет высокий уровень автоматизации технологических процессов, для управления оборудованием привлечены инженерно-технические работники, удельный вес которых в общей численности составляет 9,7 % с тарифно-квалификационным разрядом

свыше 9. Фонд оплаты труда составил в 1-ом полугодии 2007 года 1844,5 млн. руб. (в 1-ом полугодии 2006 года - 1181,2 млн. руб.).

Показателями, характеризующими движение рабочей силы, являются: коэффициенты оборота рабочей силы, соотношения принятых к выбывшим, текучести кадров, а также коэффициент постоянства работников.

Для характеристики движения рабочей силы ОАО «ГМЗ № 2» на основании формул (2.1) - (2.4) рассчитаем и проанализируем динамику следующих коэффициентов:

1) коэффициент по приему рабочих (Кпр):

![]() ; (2.1)

; (2.1)

2) коэффициент по увольнению рабочих (Кув):

![]() ; (2.2)

; (2.2)

3) коэффициент текучести кадров (Ктек):

; (2.3)

; (2.3)

4) коэффициент общего оборота рабочей силы (Коб):

![]() ; (2.4)

; (2.4)

Рассчитаем приведенные выше показатели:

I-полугодие 2006 г.:

![]()

![]()

![]()

![]()

I-полугодие 2007 г.:

![]()

![]()

![]()

![]()

Данные о текучести кадров ОАО «ГМЗ № 2» приведены в таблице 2.3.

Таблица 2.3 Анализ показателей движения рабочей силы ОАО «ГМЗ № 2» за I-полугодие 2006-2007 гг.

| Показатели | 6 мес. 2006 г. | 6 мес. 2007 г. | Отклонение |

| 1. Среднесписочная численность работников | 485 | 519 | +34 |

| 2. Принято работников | 3 | 12 | +9 |

| 3. Уволено работников | - | 14 | +14 |

| 4. Коэффициенты | |||

| - по приему | 0,006 | 0,023 | +0,017 |

| - по увольнению | 0 | 0,027 | +0,027 |

| - стабильности кадров | 0 | 0,006 | +0,006 |

| - текучести кадров | 0,006 | 0,05 | +0,044 |

Как видно из таблицы 2.3, не все коэффициенты движения рабочей силы имеют положительную динамику. Коэффициент по приему увеличился в динамике на 0,017. Отрицательной тенденцией в движении кадров ОАО

«ГМЗ № 2» в отчетном периоде является увеличение коэффициента текучести кадров. Коэффициент текучести кадров за I-полугодие 2007 г. составил 0,006 и увеличился на 0,044, то есть численность уволенных работников меньше принятых за I-полугодие 2007 г.

Проведем анализ показателей по труду и заработной плате ОАО «ГМЗ № 2», для чего составим таблицу 2.4.

Таблица 2.4 Анализ показателей по труду и заработной плате ОАО «ГМЗ № 2» за I-полугодие 2006-2007 гг.

| Показатель | 6 мес. 2006 г. | 6 мес. 2007 г. | Отклонение, +/- | В % к прошлому году |

| Среднесписочная численность работников, чел. | 485 | 519 | +34 | 107,0 |

| Фонд заработной платы, млн. руб. | 1181,2 | 1844,5 | +663,3 | 156,2 |

| Чистый объем продаж, млн. руб. | 16761 | 27769 | +11008 | 165,7 |

| Фонд заработной платы в % к общему объему продаж | 7,05 | 6,64 | -0,41 | - |

| Среднемесячная заработная плата, тыс. руб. | 405,9 | 592,3 | +186,4 | 145,9 |

| Производительность труда, млн. руб. | 34,56 | 53,51 | +18,95 | 154,8 |

Фонд заработной платы ОАО «ГМЗ № 2» увеличился по сравнению с I-полугодием 2006 г. на 663,3 млн. руб. (или на 56,2 %), среднемесячная заработная плата увеличилась на 186,4 тыс. руб. (или на 45,9 %). Изменение фонда заработной платы работников обеспечено ростом средней зарплаты.

В связи с ростом общего объем продаж произошел рост производительности труда на 18,95 млн. руб. или на 54,8 %. Рост производительности труда обусловлен также ценовым фактором.

Эффективная работа предприятия возможна в том случае, если темпы роста производительности труда опережают темпы роста средней заработной платы. ОАО «ГМЗ № 2» имеет благоприятную тенденцию опережения роста производительности труда (154,8 %) по сравнению с ростом средней заработной платы (145,9 %).

Коэффициент опережения равен:

Коп = Игв / Исз = 1,548 / 1,459 = 1,061.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты, воспользуемся формулой (2.5):

Э = ФЗПI-пол.2007 × (Исз - Игв) / Исз. (2.5)

Э = 1844,5 млн. руб. × (1,459 - 1,548) / 1,459 = -112,52 млн. руб.

Таким образом, наблюдается экономия фонда заработной платы ОАО «ГМЗ № 2» за I-полугодие 2007 г. на сумму 112,52 млн. руб.

Важной задачей анализа является определение эффективности использования фонда заработной платы (таблица 2.5).

Таблица 2.5 Анализ показателей эффективности использования фонда заработной платы ОАО «ГМЗ № 2» за I-полугодие 2006-2007 гг.

| Показатель | 6 мес. 2006 г. | 6 мес. 2007 г. | Отклонение (+,-) | В % к прошлому периоду |

| 1. Фонд заработной платы | 1181,2 | 1844,5 | +663,3 | 156,2 |

| 2. Общий объем продаж | 16761 | 27769 | +11008 | 165,7 |

| 3. Общий объем продаж на рубль ФЗП | 14,19 | 15,06 | +0,87 | 106,1 |

| 4. Прибыль отчетного периода | 1299 | 2230 | +931 | 171,7 |

| 5. Прибыль на рубль ФЗП | 1,1 | 1,21 | +0,11 | 110,0 |

| 6. ФЗП на 1 работника | 2,44 | 3,55 | +1,11 | 145,5 |

| 7. Интегральный показатель эффективности использования ФЗП | 3,95 | 4,27 | +0,32 | 108,1 |

| 8. Соотношение темпов роста производительности труда и средней заработной платы | - | 1,061 | - | - |

| 9. Уровень фонда заработной платы в % к общему объему продаж | 7,05 | 6,64 | -0,41 | - |

Результаты расчетов показывают, что показатель стимулирования объема продаж увеличился на 6,1 %, показатель стимулирования прибыли - на 10,0 %. Показатель материальной заинтересованности увеличился на 45,5 %. Следует отметить, что интегральный показатель эффективности использования фонда заработной платы вырос на 0,32 или на 8,1 %. Увеличение объема продаж и прибыли способствует экономической отдаче средств фонда заработной платы, а рост фонда заработной платы приводит к ее уменьшению.

В таблице 2.6 приведены коэффициенты эффективности использования фонда заработной платы ОАО «ГМЗ № 2» за I-полугодие 2006-2007 гг.

Таблица 2.6 Коэффициенты эффективности использования фонда заработной платы ОАО «ГМЗ № 2» за I-полугодие 2006-2007 гг.

| Коэффициенты | Расчет |

| 1. Отношение индекса объема продаж к индексу ФЗП | 1,657 / 1,562 = 1,061 |

| 2. Отношение индекса объема продаж на одного работника к индексу ФЗП | 1,548 / 1,562 = 0,991 |

| 3. Отношение индекса ФЗП к индексу численности | 1,562 / 1,07 = 1,46 |

| 4. Отношение индекса прибыли к индексу ФЗП | 1,717 / 1,562 = 1,099 |

Из данных таблицы 2.6 видно, что из 4 коэффициентов эффективности использования фонда заработной платы 3 превышают 1, таким образом, использование фонда заработной платы ОАО «ГМЗ № 2» можно признать эффективным.

Для анализа использования трудовых ресурсов ОАО «ГМЗ № 2», а также выявления причин целодневных и внутрисменных потерь сопоставим данные баланса рабочего времени за I-полугодие 2006-2007 гг., составив таблицу 2.7.

Таблица 2.7 Анализ использования фонда рабочего времени

| Показатель | На одного рабочего | Абсолютное отклонение | ||

| 6 мес. 2006 г. | 6 мес. 2007 г. | на 1 рабочего | на всех рабочих | |

| 1 | 2 | 3 | 4 | 5 |

| Календарное количество дней всего, в том числе: | 181 | 181 | - | - |

| выходные, праздничные и субботы | 55 | 55 | - | - |

| Номинальный фонд рабочего времени, дни | 126 | 126 | - | - |

| Неявки на работу, дни | 14 | 16 | +2 | +1038 |

| в том числе: | ||||

| ежегодные отпуска | 8 | 8 | - | - |

| отпуска по учебе | 1 | 2 | +1 | +519 |

| отпуска по беременности и родам | 2 | - | -2 | -1038 |

| дополнительные отпуска с разрешения администрации | 1 | 2 | +1 | +519 |

| болезни | 2 | 2 | - | - |

| прогулы | - | 1 | +1 | +519 |

| простои | - | 1 | +1 | +519 |

| Явочный фонд рабочего времени, дни | 112 | 110 | -2 | -1038 |

| Продолжительность рабочей смены, ч. | 8 | 8 | - | - |

| Бюджет рабочего времени, ч. (явочный фонд × продолжительность смены) | 896 | 880 | -16 | -8304 |

| Субботники, ч. | - | - | - | - |

| Забастовки, ч. | - | - | - | - |

| Сокращенные дни, ч. | 5 | 5 | - | - |

| Льготное время, ч. | 2 | 2,4 | +0,4 | +207,6 |

| Внутрисменные простои, ч. | - | - | - | - |

| Полезный фонд рабочего времени, ч. | 889 | 872,6 | -16,4 | -8511,6 |

| Средняя продолжительность рабочей смены, ч. | 7,94 | 7,93 | -0,01 | -5,19 |

| Сверхурочное отработанное время, ч. | - | 3 | +3 | +1557 |

| Непроизводительные затраты рабочего времени, ч. | - | 4,2 | +4,2 | +2179,8 |

В ОАО «ГМЗ № 2» большая часть потерь 12367,77 ч. ((519 + 519 + 519) × 7,94 + 5,19) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равносильно высвобождению 14 работников (12367,77 / / 889).

Простои могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными предприятием: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей нетрудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, материалов, электроэнергии, топлива и т.д. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Похожие работы

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... цен путём установления предельных отпускных цен, а также учет предельных индексов изменения отпускных цен на примере торговой организации ОАО "Молоко". 3. Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко" 3.1 Краткая характеристика ОАО "Молоко" В начале 70-х годов был спроектирован и в конце 1976 года построен Витебский молочный комбинат. 5 марта 1977 года ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... труда; - уровень заработной платы и социальных выплат; - стабильность состава коллектива. Оценка эффективности коммерческой деятельности организаций необходима при планировании хозяйственной деятельности, выявлении причин невыполнения плановых заданий, изыскании резервов повышения эффективности работы организации, определении стратегии его развития. Оценка коммерческой деятельности дает ...

0 комментариев