Навигация

Недвижимость и ее классификация

38425

знаков

1

таблица

0

изображений

2.1. Недвижимость и ее классификация

Оценка недвижимости представляет интерес, в первую очередь , для категорий объектов, активно обращающихся на рынке как самостоятельный товар. В настоящее время в России это:

· квартиры и комнаты;

· помещения и здания под офисы и магазины;

· пригородные жилые дома с земельными участками (коттеджи и дачи);

· свободные земельные участки, предназначенные под застройку или для других целей (в ближайшей перспективе);

· складские и производственные объекты.

Кроме того, объекты недвижимости, как правило, входят в состав имущественного комплекса предприятий и организаций (в частности, приватизируемых) и существенно влияет на их стоимость. Существуют и другие категории объектов недвижимости, рынок которых еще не сформировался.

На оценку объекта влияют разнообразные условия и их сочетания. Признаков классификации:

1. Происхождение

ü Естественные (природные) объекты;

ü Искусственные объекты (постройки).

2. Назначение

ü Свободные земельные участки (под застройку или другие цели)

ü Природные комплексы (месторождения) для их эксплуатации.

3. Постройки

ü Для жилья.

ü Для офиса.

ü Для торговли и сферы платных услуг.

ü Для промышленности.

ü Прочие.

4. Масштаб

ü Земельные массивы.

ü Отдельные земельные участки.

ü Комплексы зданий и сооружений.

ü Жилой дом многоквартирный.

ü Жилой дом одноквартирный (особняк, коттедж)

ü Секция (подъезд).

ü Этаж в секции.

ü Квартира.

ü Комната.

ü Летняя дача.

ü Комплекс административных зданий.

ü Здание.

ü Помещение или части зданий (секции, этажи).

5. Готовность к использованию

ü Готовые объекты.

ü Требующие реконструкции или капитального ремонта.

ü Требующие завершения строительства.

Недвижимость может приобретаться по следующим соображениям:

· удовлетворение физических запросов (например, использование в качестве жилья);

· удовлетворение психологических запросов (соображения престижа);

· средство страхования сбережений (в условиях инфляции);

· получение дохода.

Недвижимость, которая приобретается и используется для получения дохода, называется доходной недвижимостью.

Основные виды доходной недвижимости:

- офисные помещения; торговые площади;

- производственные здания и сооружения;

- гостиницы; складские помещения.

При вложении собственных средств в недвижимость инвесторы ожидают получить доход, состоящий из двух основных компонентов:

1) возмещение первоначально вложенных средств;

2) прибыль на вложенные средства.

Существуют две основные формы получения дохода от операций с недвижимостью:

1) периодический доход;

2) выручка от продажи объекта в конце периода владения (реверсия).

При проведении оценки необходимо четко разграничивать объект недвижимости и бизнес, располагающийся на его территории (под бизнесом понимается предпринимательское объединение любого рода). Стоимость бизнеса принципиально отличается по своей структуре от стоимости доходной недвижимости. Значительная часть стоимости бизнеса может состоять из нематериальных активов (репутации фирмы, квалификации сотрудников, патентов и т.п.).

2.2. Земля как объект оценочной деятельности

Современный этап развития экономики характеризуется изменением земельных отношений: образуется рынок земли; развивается аренда и залог земельных участков; требуют своего развития и совершенствования вопросы налогообложения земли.

Все это усиливает актуальность вопросов, связанных со стоимостной оценкой земли.

В современных условиях России земля является одним из наиболее сложных объектов экономической оценки, что обусловлено следующими причинами:

- спецификой данного объекта;

- неразработанностью нормативно-правовой базы;

- неразвитостью земельного рынка в стране.

Специфика земли как объекта оценки состоит в следующем:

1) земля занимает уникальное положение в общественной, политической, экономической жизни общества. Земля - это такой ресурс, который прямо или косвенно необходим для изготовления всех других факторов производства. В разных отраслях экономики земля имеет неодинаковое значение. В обрабатывающей промышленности земля является местом расположения производства (пространственным базисом). В сельском хозяйстве и лесном хозяйстве помимо места расположения земля является средством труда, предметом труда, т.е. главным средством производства;

2) земля является природным ресурсом, который нельзя свободно воспроизвести в отличие от других объектов недвижимости, поэтому предложение земли постоянно;

3) в отличие от других объектов имущества (зданий, сооружений, машин) земля не подвержена износу и стоимость ее с годами не уменьшается, а увеличивается, поэтому вложения в земельные участки наилучшим образом защищены от инфляции;

4) устойчивость земли. Землю нельзя потерять, разрушить, украсть, обычным способом; она сохраняется при чрезвычайных ситуациях (например, при пожаре);

5) местоположение конкретного земельного участка неизменно;

6) важнейшим свойством земли является плодородие. Плодородием называется способность почвы обеспечивать растения земными факторами жизни (водой, воздухом, питательными веществами) Плодородие земельных участков различается. Существует несколько видов плодородия: естественное, искусственное, экономическое, потенциальное, действительное.

Земли в Российской Федерации подразделяются на семь категорий, т.е. групп земель с различным целевым назначением и правовым режимом использования:

· земли сельскохозяйственного назначения;

· земли поселений;

· земли промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения;

· земли особо охраняемых территорий;

· земли лесного фонда;

· земли водного фонда;

· земли запаса.

Использование земли в России является платным. Основными формами платы за землю являются:

· нормативная цена земли;

· арендная плата;

· земельный налог.

Собственники земли, землевладельцы, арендаторы самостоятельно хозяйствуют на земле, распоряжаясь произведенной продукцией и доходами от ее реализации. С 1994 года отменено принудительное изъятие сельскохозяйственной продукции для государственных нужд.

В каждой области создан специальный фонд перераспределения земли. В этот фонд включают земли, оставшиеся после бесплатной передачи земель предприятиям и гражданам; этот фонд служит для последующего распределения и наделения земельными участками. При наличии нескольких претендентов на один участок его продажа из фонда перераспределения осуществляется по конкурсу или через аукцион.

Граждане и юридические лица могут свой участок продавать, передавать по наследству, дарить, сдавать в залог, аренду, обменивать, вносить участок в уставные фонды АО, кооперативов. Собственники имеют право передать землю на условиях ренты или пожизненного содержания.

Работники сельского хозяйства и члены их семей могут создать собственное фермерское хозяйство, получить земельную долю и имущественный пай в натуре и выйти из коллективного предприятия. Все споры, связанные с землей, решаются через суд.

Нормативная цена земли - это показатель, характеризующий стоимость земли определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Нормативная цена земли введена для обеспечения экономического регулирования земельных отношений при передаче земли в собственность, передаче по наследству, дарении, получении банковского кредита под залог земли.

Нормативная цена земли дифференцирована по видам угодий (городские земли; земли сельскохозяйственного назначения; земли лесного фонда и т.д.) и группам почв (на территории Рязанской области таких групп 85). Кроме того, в области нормативная цена земли дифференцирована по административным районам в зависимости от их местоположения (удаленности от областного центра).

Нормативная цена земли служит основой для установления арендной платы и определения стартовых цен продажи земельных участков, то есть, нормативная цена земли является нижней границей или минимально возможной стоимостью земли.

Земельный налог. Плательщиками земельного налога являются юридические лица и граждане, которым земля передана или она приобретена в собственность, владение, пользование или в аренду. Ставки земельного налога различаются по видам угодий и группам почв. Размер земельного налога не зависит от результатов хозяйственной деятельности и устанавливается в виде стабильных платежей в расчете на год. Ежегодно ставки земельного налога пересматриваются (индексируются).

Арендная плата. Это плата за аренду земли. Она может быть установлена в денежной или в натуральной форме.

Залог земли. Залог - способ обеспечения обязательства, при котором кредитор или залогодержатель получает право в случае неисполнения должником обязательства получить возмещение за счет заложенного имущества преимущественно перед другими кредиторами.

Ипотекой называется залог любого объекта, непосредственно связанного с землей, вместе с соответствующими участками земли.

Залог земли является наилучшим способом обеспечения при выдаче кредита, т.к.:

а) земля обладает значительной ценой, причем с течением времени цена только растет;

б) земля характеризуется физической устойчивостью;

в) заложенная земля обычно и является источником погашения долгового обязательства, поэтому залог стимулирует эффективное и активное использование земли.

Потребность в залоговых операциях с землей в условиях современной России и Рязанской области достаточно велика. Значительная часть сельскохозяйственных предприятий находится в трудном экономическом положении, что не позволяет считать их кредитоспособными. Залог земли может служить дополнительным гарантом возвратности банковских кредитов, что снизит риск банков при их выдаче.

Похожие работы

... ” на высочайшем экспертном уровне. К сожалению, за десятилетия социализма все эти достижения были полностью утрачены. В наше время в России нет должной юридической базы для оценки и оценочной деятельности[5]. История оценочной деятельности на российском рынке возобновилась примерно 7 лет назад. За это время сформировались профессиональные общественные объединения, появились специализированные ...

... работа. И пока она не будет решена окончательно, в стране так и будут существовать различные, зачастую противоречащие “школы оценки”. В настоящее время оценочная деятельность в России находится в стадии становления - вырабатываются механизмы правового регулирования, унифицируются стандарты оценки, решаются другие вопросы, связанные с оценочной деятельностью. Среди них немаловажным является вопрос ...

... - учителю. У учащихся формируется познавательный мотив, они более самостоятельны в выборе решения. Заключение и выводы В теоретической части мы рассмотрели учебно-познавательную мотивацию младшего школьника и оценочную деятельность учителя, их взаимоотношение. Теоретическая часть базируется на исследованиях А.Н. Леонтьева, Л.С. Выготского, Л.И. Божович, Ш.А. Амонашвили и др. Анализ ...

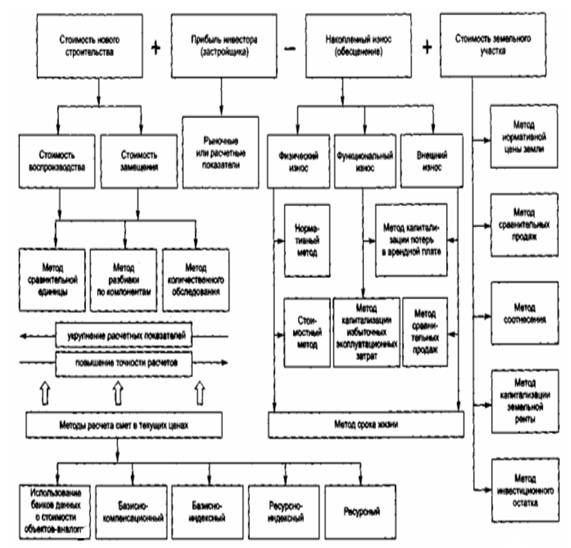

... в целях страхования. - Для переоценки основных фондов предприятий2. - В случае если ощущается недостаток информации для использования других подходов к оценке. Основные методы оценки стоимости недвижимости на основе затратного подхода отражены на рис. 1 [3.c.211] Рис. 1. Процедура оценки стоимости недвижимости затратным подходом 2. Аналитическая часть Характеристика рынка ...

0 комментариев