Навигация

Субъекты оценочной деятельности

38425

знаков

1

таблица

0

изображений

1. Субъекты оценочной деятельности.

Субъектами оценочной деятельности признаются, с одной стороны, юридические лица и физические лица (индивидуальные предприниматели), деятельность которых регулируется настоящим Федеральным законом (оценщики), а с другой - потребители их услуг (заказчики).

Российская Федерация, субъекты Российской Федерации или муниципальные образования, физические лица и юридические лица имеют право на проведение оценщиком оценки любых принадлежащих им объектов оценки на основаниях и условиях, предусмотренных настоящим Федеральным законом.

Право на проведение оценки объекта оценки является безусловным и не зависит от установленного законодательством Российской Федерации порядка осуществления государственного статистического учета и бухгалтерского учета и отчетности. Данное право распространяется и на проведение повторной оценки объекта оценки. Результаты проведения оценки объекта оценки могут быть использованы для корректировки данных бухгалтерского учета и отчетности. Результаты проведения оценки объекта оценки могут быть обжалованы заинтересованными лицами в порядке, установленном законодательством Российской Федерации.

Между оценщиком и заказчиком заключается договор в письменной форме и не требует нотариального удостоверения. Договор должен содержать:

· основания заключения договора;

· вид объекта оценки;

· вид определяемой стоимости (стоимостей) объекта оценки;

· денежное вознаграждение за проведение оценки объекта оценки;

· сведения о страховании гражданской ответственности оценщика.

В договор в обязательном порядке включаются сведения о наличии у оценщика лицензии на осуществление оценочной деятельности с указанием порядкового номера и даты выдачи этой лицензии, органа, ее выдавшего, а также срока, на который данная лицензия выдана.

Договор об оценке как единичного объекта оценки, так и ряда объектов оценки должен содержать точное указание на этот объект оценки (объекты оценки), а также его (их) описание.

В отношении оценки объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, договор заключается оценщиком с лицом, уполномоченным собственником на совершение сделки с объектами оценки, если иное не установлено законодательством Российской Федерации.

1.1. Общие требования к содержанию отчета об оценке объекта оценки.

Надлежащим исполнением оценщиком своих обязанностей, возложенных на него договором, являются своевременное составление в письменной форме и передача заказчику отчета об оценке объекта оценки.

Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

В случае, если при проведении оценки объекта оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта оценки и причины отступления от возможности определения рыночной стоимости объекта оценки.

В отчете должны быть указаны:

· дата составления и порядковый номер отчета;

· основание для проведения оценщиком оценки объекта оценки;

· юридический адрес оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

· точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу,

· реквизиты юридического лица и балансовая стоимость данного объекта оценки;

· стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

· последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

· дата определения стоимости объекта оценки;

· перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки.

Для проведения оценки отдельных видов объектов оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов.

Отчет собственноручно подписывается оценщиком и заверяется его печатью.

1.2. Права и обязанности оценщика

Оценщик имеет право:

· применять самостоятельно методы проведения оценки объекта оценки в соответствии со стандартами оценки;

· требовать от заказчика при проведении обязательной оценки объекта обеспечения доступа в полном объеме к документации, необходимой для осуществления этой оценки;

· получать разъяснения и дополнительные сведения, необходимые для осуществления данной оценки;

· запрашивать в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки объекта оценки, за исключением информации, являющейся государственной или коммерческой тайной; в случае, если отказ в предоставлении указанной информации существенным образом влияет на достоверность оценки объекта оценки, оценщик указывает это в отчете;

· привлекать по мере необходимости на договорной основе к участию в проведении оценки объекта оценки иных оценщиков либо других специалистов;

· отказаться от проведения оценки объекта оценки в случаях, если заказчик нарушил условия договора, не обеспечил предоставление необходимой информации об объекте оценки, либо не обеспечил соответствующие договору условия работы.

Оценщик обязан:

· соблюдать при осуществлении оценочной деятельности требования настоящего Федерального закона, а также принятых на его основе нормативных правовых актов Российской Федерации и нормативных правовых актов субъектов Российской Федерации;

· сообщать заказчику о невозможности своего участия в проведении оценки объекта оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки объекта оценки;

· обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки объекта оценки;

· предоставлять заказчику информацию о требованиях законодательства Российской Федерации об оценочной деятельности, об уставе и о кодексе этики соответствующей саморегулируемой организации (профессионального общественного объединения оценщиков или некоммерческой организации оценщиков), на членство в которой ссылается оценщик в своем отчете;

· предоставлять по требованию заказчика документ об образовании, подтверждающий получение профессиональных знаний в области оценочной деятельности;

· не разглашать конфиденциальную информацию, полученную от заказчика в ходе проведения оценки объекта оценки, за исключением случаев, предусмотренных законодательством Российской Федерации;

· хранить копии составленных отчетов в течение трех лет;

· в случаях, предусмотренных законодательством Российской Федерации, предоставлять копии хранящихся отчетов или информацию из них правоохранительным, судебным, иным уполномоченным государственным органам либо органам местного самоуправления по их законному требованию.

Похожие работы

... ” на высочайшем экспертном уровне. К сожалению, за десятилетия социализма все эти достижения были полностью утрачены. В наше время в России нет должной юридической базы для оценки и оценочной деятельности[5]. История оценочной деятельности на российском рынке возобновилась примерно 7 лет назад. За это время сформировались профессиональные общественные объединения, появились специализированные ...

... работа. И пока она не будет решена окончательно, в стране так и будут существовать различные, зачастую противоречащие “школы оценки”. В настоящее время оценочная деятельность в России находится в стадии становления - вырабатываются механизмы правового регулирования, унифицируются стандарты оценки, решаются другие вопросы, связанные с оценочной деятельностью. Среди них немаловажным является вопрос ...

... - учителю. У учащихся формируется познавательный мотив, они более самостоятельны в выборе решения. Заключение и выводы В теоретической части мы рассмотрели учебно-познавательную мотивацию младшего школьника и оценочную деятельность учителя, их взаимоотношение. Теоретическая часть базируется на исследованиях А.Н. Леонтьева, Л.С. Выготского, Л.И. Божович, Ш.А. Амонашвили и др. Анализ ...

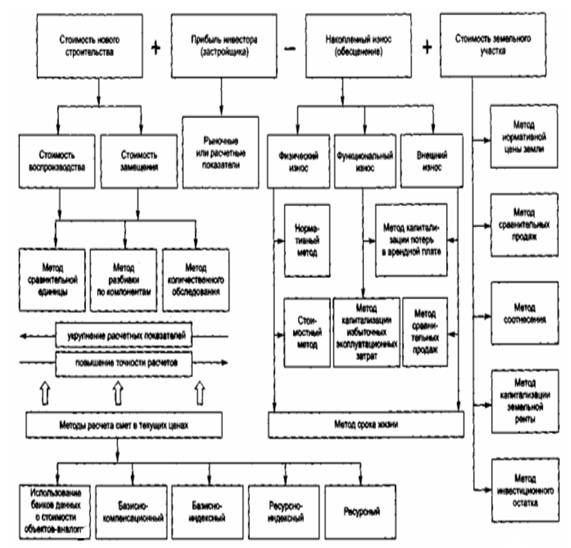

... в целях страхования. - Для переоценки основных фондов предприятий2. - В случае если ощущается недостаток информации для использования других подходов к оценке. Основные методы оценки стоимости недвижимости на основе затратного подхода отражены на рис. 1 [3.c.211] Рис. 1. Процедура оценки стоимости недвижимости затратным подходом 2. Аналитическая часть Характеристика рынка ...

0 комментариев