Навигация

Независимость и страхование гражданской ответственности оценщиков

38425

знаков

1

таблица

0

изображений

1.3. Независимость и страхование гражданской ответственности оценщиков

Оценка объекта оценки не может проводиться оценщиком, если он является учредителем, собственником, акционером или должностным лицом юридического лица, либо заказчиком или физическим лицом, имеющим имущественный интерес в объекте оценки, или состоит с указанными лицами в близком родстве или свойстве.

Проведение оценки объекта оценки не допускается, если:

· в отношении объекта оценки оценщик имеет вещные или обязательственные права вне договора;

· оценщик является учредителем, собственником, акционером, кредитором, страховщиком юридического лица либо юридическое лицо является учредителем, акционером, кредитором, страховщиком оценочной фирмы.

Не допускается вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика, если это может негативно повлиять на достоверность результата проведения оценки объекта оценки, в том числе ограничение круга вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки.

Размер оплаты оценщику за проведение оценки объекта оценки не может зависеть от итоговой величины стоимости объекта оценки.

Оценка объекта оценки не может проводиться оценщиком, если он является учредителем, собственником, акционером или должностным лицом юридического лица, либо заказчиком или физическим лицом, имеющим имущественный интерес в объекте оценки, или состоит с указанными лицами в близком родстве или свойстве.

Страхование гражданской ответственности оценщиков является условием, обеспечивающим защиту прав потребителей услуг оценщиков осуществляется в соответствии с законодательством Российской Федерации.

Страховым случаем является причинение убытков третьим лицам в связи с осуществлением оценщиком своей деятельности, установленное вступившим в законную силу решением суда, арбитражного суда или третейского суда.

Оценщик не вправе заниматься оценочной деятельностью без заключения договора страхования.

Наличие страхового полиса является обязательным условием для заключения договора об оценке объекта оценки.

Страхование гражданской ответственности оценщиков может осуществляться в форме заключения договора страхования по конкретному виду оценочной деятельности (в зависимости от объекта оценки) либо по конкретному договору об оценке объекта оценки.

2. Классификация объектов оценочной деятельности

В соответствие со ст. 5 Федерального Закона «Об оценочной деятельности в Российской федерации», к объектам оценки относятся:

· отдельные материальные объекты (вещи);

· совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое, недвижимое, в том числе предприятия);

· права собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

· права требования, обязательства (долги);

· работы, услуги, информация;

· иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Недвижимые вещи (недвижимое имущество, недвижимость) - это земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в т. ч. леса, многолетние насаждения, здания, сооружения.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты и иное имущество (ст. 130 ГК РФ).

Таким образом, российское законодательство включает в недвижимое имущество и вполне движимые вещи (воздушные и морские суда и др.) не по видовым признакам, а по целесообразности распространения на них специального правового режима, установленного для действительно недвижимых объектов.

В соответствие с Гражданским кодексом РФ, к недвижимости относится и предприятие в целом как имущественный комплекс, включая: земельные участки; здания и сооружения; инвентарь и оборудование; сырье и продукцию; требования и долги; права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги; нематериальные активы; информацию; другие исключительные права.

Традиционная западная трактовка понятия "недвижимость" относит к нему:

1) сам участок на поверхности земли;

2) пространство над поверхностью участка;

3) пространство под поверхностью участка вплоть до центра земли;

4) все улучшения, прочно связанные с землей, перемещение которых невозможно без:

ü нанесения ущерба их функциональным свойствам;

ü несоразмерно больших затрат на подобное перемещение (т.к. известны случаи перемещения даже зданий).

Движимые вещи – вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги (ст. 130 ГК РФ).

Таким образом, движимое имущество определяется методом "от противного", к нему относят все вещи, не попадающие под категорию недвижимости.

К движимому имуществу относятся: транспортные средства, машины и оборудование хозяйственно-бытового и производственного назначения и т. д.

Существуют и пограничные понятия между движимыми и недвижимыми вещами. В России им еще не присвоены специальные термины, а в зарубежной практике они именуются фикчерсами и ЧЕТЛами (оборудование отопительной системы, водопроводы, лифт; права аренды, хозяйственного ведения и др.).

Похожие работы

... ” на высочайшем экспертном уровне. К сожалению, за десятилетия социализма все эти достижения были полностью утрачены. В наше время в России нет должной юридической базы для оценки и оценочной деятельности[5]. История оценочной деятельности на российском рынке возобновилась примерно 7 лет назад. За это время сформировались профессиональные общественные объединения, появились специализированные ...

... работа. И пока она не будет решена окончательно, в стране так и будут существовать различные, зачастую противоречащие “школы оценки”. В настоящее время оценочная деятельность в России находится в стадии становления - вырабатываются механизмы правового регулирования, унифицируются стандарты оценки, решаются другие вопросы, связанные с оценочной деятельностью. Среди них немаловажным является вопрос ...

... - учителю. У учащихся формируется познавательный мотив, они более самостоятельны в выборе решения. Заключение и выводы В теоретической части мы рассмотрели учебно-познавательную мотивацию младшего школьника и оценочную деятельность учителя, их взаимоотношение. Теоретическая часть базируется на исследованиях А.Н. Леонтьева, Л.С. Выготского, Л.И. Божович, Ш.А. Амонашвили и др. Анализ ...

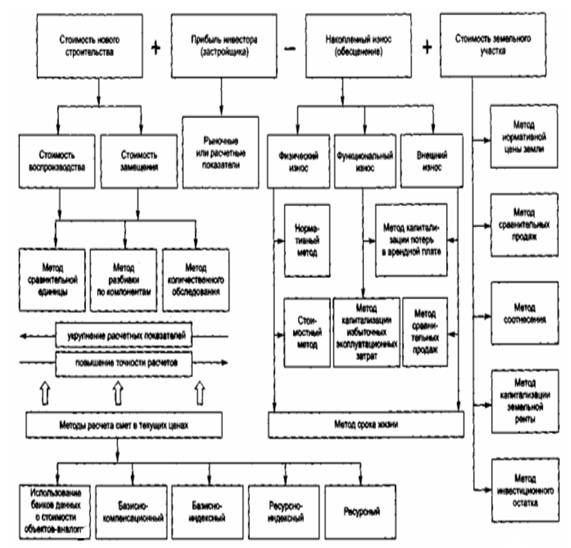

... в целях страхования. - Для переоценки основных фондов предприятий2. - В случае если ощущается недостаток информации для использования других подходов к оценке. Основные методы оценки стоимости недвижимости на основе затратного подхода отражены на рис. 1 [3.c.211] Рис. 1. Процедура оценки стоимости недвижимости затратным подходом 2. Аналитическая часть Характеристика рынка ...

0 комментариев