Заработная плата – основной стимул результативности труда

Премирование, доплаты, надбавки и стимулирование эффективности труда

ОЦЕНКА МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ ЭФФЕКТИВНОСТИ ТРУДА В ОАО ТД «НЕМАН»

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ТРУДА В ТОРГОВЛЕ

Применение индивидуального стимулирования труда в ОАО ТД «Неман»

Для повышения качества работы и производительности труда введена система премирования

Стаж работы для выплаты надбавок за продолжительный непрерывный стаж исчисляется в годах, месяцах

Навигация

ОЦЕНКА МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ ЭФФЕКТИВНОСТИ ТРУДА В ОАО ТД «НЕМАН»

Стимулирование труда в торговле

151711

знаков

17

таблиц

5

изображений

2. ОЦЕНКА МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ ЭФФЕКТИВНОСТИ ТРУДА В ОАО ТД «НЕМАН»

2.1 Экономико–организационная характеристика ОАО ТД «Неман»

Открытое Акционерное Общество «Торговый дом «Неман» г. Гродно» создано 27 февраля 1995 года, путем образования государственного предприятия – Гродненский Универмаг, в соответствии с законодательством об акционерных обществах, о разгосударствлении и приватизации государственной собственности в Республике Беларусь.

Общество является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, расчетный и иные счета в учреждениях банков.

ОАО «Торговый дом «Неман» г. Гродно» - розничное торговое предприятие расположенное в г. Гродно по ул. Советской 18, которое имеет филиалы:

- магазин «Пралеска» по ул. Порлиграфистов, д. 2;

- магазин – филиал №5 «Гастроном» по ул. Совецкой, д. 5;

- кафе во ДКТ на пл. Совецкой, д. 1;

- буфет в ГИК на пл. Ленина, д. 1.

Филиалы отдельных баланса и расчетного счета не имеют.

Управление в обществе осуществляют:

- общее собрание акционеров;

- наблюдательный совет;

- дирекция;

- директор.

Контроль за деятельностью ОАО ТД «Неман» осуществляет ревизионная комиссия.

Общее собрание акционеров является высшим органом управления в ОАО ТД «Неман». К компетенции собрания относятся:

а) изменение Устава Общества, в том числе изменения размера его уставного фонда;

б) избрание членов наблюдательного совета и ревизионной комиссии и досрочное прекращение их полномочий;

в) утверждение годовых отчетов, бухгалтерских балансов, счетов прибыли и убытков Общества и распределения его прибыли и убытков;

г) решение о реорганизации и ликвидации Общества;

д) определение организационной структуры и правил процедуры Общества;

е) определение основных направлений деятельности Общества, утверждение его планов и отчетов об их выполнении;

ё) оценка вкладов, внесенных в уставной фонд Общества в недельной форме;

ж) решение о приобретении и отчуждении Обществом ценных бумаг им выпущенных;

з) участие общества в финансово - промышленных и иных хозяйственных группах, объединениях юридических лиц;

и) создание, реорганизация и ликвидация унитарных предприятий Общества;

к) утверждение сделки, связанной с отчуждением, либо возможностью отчуждения имущества стоимостью более 50% балансовой стоимости чистых активов Общества, кроме залога имущества в связи с получением кредитов под закупку товаров, материалов;

и) установление вознаграждения для членов наблюдательного совета и ревизионной комиссии;

м) решение иных вопросов, которые законодательство относит к компетенции высшего органа управления Общества.

Собрание вправе отменить решение наблюдательного совета, дирекции, директора, если оно противоречит законодательству, уставу Общества, решениями собрания.

Собрание считается правомочным (имеет кворум) если на нем присутствует акционеры (их представители) обладающие в совокупности не менее, чем 50% голосов.

Наблюдательный совет является органом управления, осуществляющим общее руководство деятельностью Общества в период между собраниями акционеров.

Наблюдательный Совет:

- созывает собрание, организует выполнение его решений;

- назначает на должность и освобождает от должности директора;

- определяет количественный состав дирекции, согласовывает назначение на должность и освобождение от должности членов дирекции;

- утверждает сделки, связанные с отчуждением либо с возможностью отчуждения имущества совокупной стоимостью от 10% до 50% балансовой стоимости чистых активов Общества, а также сделки по залогу имущества, стоимостью от 10% до 50% стоимости чистых активов в связи с получением кредитов;

- выносит решения о привлечения имущественной ответственности директора;

- осуществляет контроль за деятельностью дирекции, директора, не вмешиваясь при этом в их оперативно-распорядительную деятельность;

- определяет условия оплаты труда директора;

- привлекает аудитора для проверки деятельности Общества;

- согласовывает сдачу в аренду зданий и помещений Общества на срок свыше 1 года;

- принимает решение об оказании безвозмездной помощи;

- представляет собранию предложения и отзывы о годовом балансе и проект решения о распределении прибыли и порядке покрытия убытков Общества;

- осуществляет иные полномочия в соответствии с Уставом общества и решения собрания.

Наблюдательный совет вправе отменить решение дирекции, директора, если оно противоречит законодательству, Уставу общества, решениям собрания или наблюдательного Совета.

Количественный состав наблюдательного Совета не может превышать 9 человек.

Дирекция, директор является исполнительными органами общества, осуществляющими руководство его текущей деятельностью. Директор входит в состав дирекции по должности, возглавляет дирекцию, организует ее работу и председательствует на ее заседаниях.

Компетенция дирекции:

- осуществлять текущее руководство деятельностью Общества;

- обеспечивает выполнение решений собрания акционеров и наблюдательного Совета;

- несет ответственность за деятельность Общества;

- управляет имуществом общества, распоряжается его капиталом в соответствии с требованиями законодательства, Устава, указаний собрания акционеров.

Для проверки и подтверждения правильности годовой финансовой отчетности ОАО «Торговый дом «Неман» г. Гродно» ежегодно привлекает аудитора, не связанного имущественными интересами с обществом и его акционерами.

Уставной фонд ОАО ТД «Неман» составляет 62160 тыс. руб. и делится на 61160 простых именных акций номинальной стоимостью 1000 руб. каждая.

Целью деятельности общества является хозяйственная деятельность, направленная на получение прибыли. Предметом деятельности является: розничная и оптовая торговля товарами народного потребления; розничная торговля изделиями из драгоценных металлов и камней; внешнеэкономическая деятельность и др.

В реестре акционеров по состоянию на 1 марта 2004г. зарегистрировано 857 акционеров. Наиболее крупными являются Моисеев И.М., который владеет 18,42% акций, Моисеева М.Т. – 15,23%. Государству принадлежит 17,55% акций.

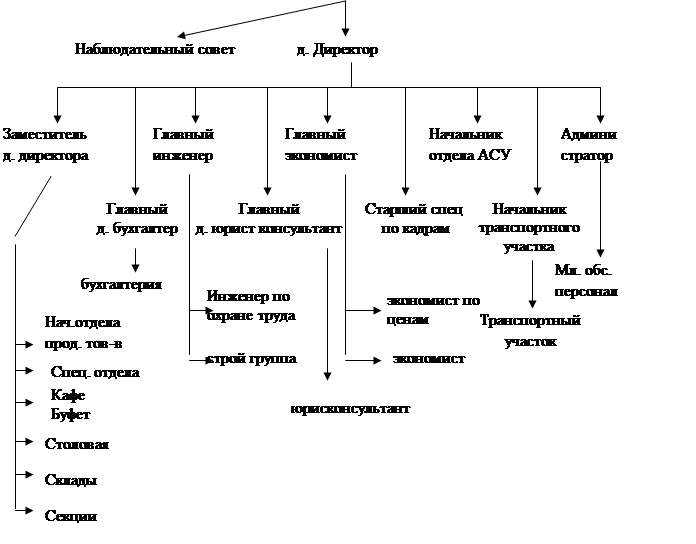

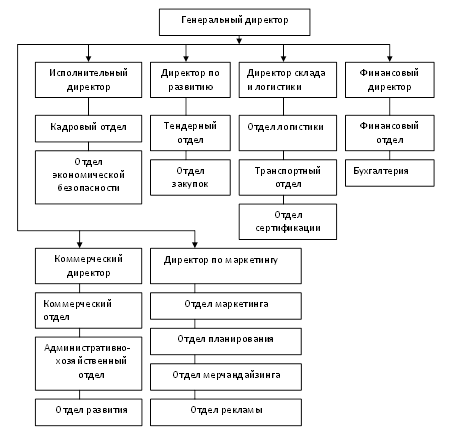

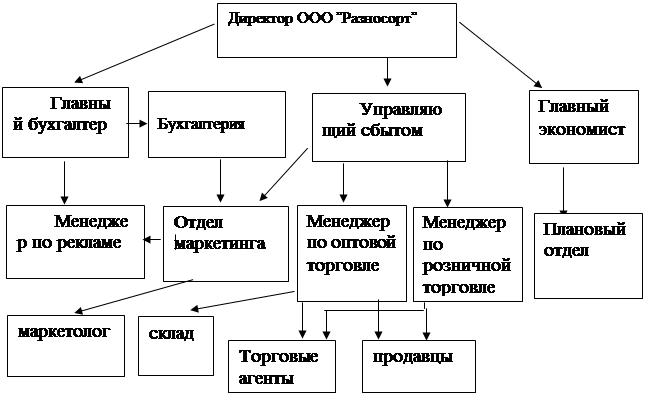

Организационная структура торгового предприятия отражена на рисунке 2.1.

| |||

| |||

Рис 2.1 Организационная структура ОАО «Торговый дом «Неман» г. Гродно». Источник разработка автора

Управление предприятием можно назвать эффективным, им обеспечивается оперативность и своевременность принятия управленческих решений.

ОАО ТД «Неман» является одним из крупнейших торговых центров г. Гродно. Общая площадь предприятия составляет 12697,4 м2, в том числе торговая 3729,2 м2 (по состоянию на 1 января 2003г.) [27]. ОАО ТД «Неман» является магазином обслуживающим городских жителей. По характеру размещения на территории населенного пункта ОАО ТД «Неман» размещен в месте общегородского значения – в центре города, где наблюдается высокая интенсивность потоков движения населения. В непосредственной близости от магазина расположено много административных пунктов и различных организаций общественного значения. Основным посетителями ТД «Неман» являются люди со средним уровнем доходов, хотя есть и посетители с уровнем доходов выше среднего, о чем говорит наличие секций рассчитанных на таких покупателей. Говоря о возрастной структуре покупателей, нужно отметить ее широкий диапазон, он колеблется от раннего школьного возраста до возраста глубокой старости.

Говоря об учетной политики ОАО ТД «Неман» нужно отметить, что учет товаров ведется по продажным ценам. При продаже товаров за наличный расчет учет выручки производится по факту оплаты. При отпуске товаров по безналичному расчету моментом реализации считается отпуск товаров со складов и секций. Валовой доход определяется на основании расчета реализованной торговой наценки. Распределение издержек обращения на реализованные товары и их остаток производится пропорционально транспортным расходам и процентам, уплаченным банку за предоставленный кредит. Вознаграждение по товарам, обращенным в доход государства, учитывается как валовые доходы и отражается на счете 42 «Торговая наценка (скидка)». Расчет налога на добавленную стоимость производится по расчетной ставке. Ведется раздельный учет выручки от реализации товаров, облагаемых местным налогом с продаж.

Основным видом деятельности является продажа товаров народного потребления населению и юридическим лицам. Кроме того, оказываются платные услуги по подгонке одежды и упаковке подарков. Главным критерием оценки финансового хозяйственной деятельности предприятий торговли является рост товарооборота. Который за 2001 год составил 9377570 тыс. рублей и вырос по сравнению с 2000 годом в 1,7 раза в действующих ценах; в сопоставимых ценах вырос по сравнению с 2000 годом на 15,2%. За 2002 год товарооборот составил 14133620 тыс. рублей и возрос по сравнению с 2001 годом на 44,96% в действующих ценах, в сопоставимых ценах – на 9,8% . За 2003 г. товарооборот составил 16439624 тыс. руб. и возрос по сравнению с 2002 г. на 16,3% в действующих ценах, в сопоставимых упал на7,5%. По безналичному расчету в 2001 г. продано на 322448 тыс. руб., в 2002 г. – на 482535 тыс. руб., в 2003 г. – на 869127 тыс. руб.

Рассматривая структуру товарооборота можно отметить рост реализации следующих товарных групп:

- мясо и птица;

- колбасные изделия и копчености;

- рыба и морепродукты пищевые;

- масло животное;

- масло растительное;

- молоко и молочная продукция;

- галантерея;

- фарфоро-фансова и керамическая посуда;

- металлическая посуда;

товары бытовой химии и др. (Приложение Б)

Другие финансово-хозяйственные показатели за 2001 – 2003 гг. представлены в таблице 2.1.

Таблица 2.1

Основные финансово-хозяйственные показатели

за 2001-2003г. (тыс. руб.)

| Показатели | 2001г. | 2002г. | Изменение +;- | 2002 г. в % к 2001 г. | 2003г. | Изменение +;- | 2003г. в % к 2002 г. |

| Объем общего товарооборота в действующих ценах Объем общего товарооборота в сопоставимых ценах 2003г. Валовые доходы всего. Валовые доходы в % к товарообороту общему. Издержки обращения. Издержки обращения в % к товарообороту общему. Прибыль от реализации. Рентабельность (потреализ / общий товарооборот) %. Балансовая прибыль. Рентабельность (БП/общий товарооборот). Прибыль остающаяся в распоряжении предприятия. Фонд з/платы списочного состава. Фонд з/платы ТОП. Среднесписочная численность всего, чел. В т.ч. ТОП, чел. | 9750099,00 - 1712058,00 17,56 1465388,00 15,03 83177,00 0,85 130202,00 1,34 26782,00 609125,00 329456,00 540 316 | 14133620,00 17769960,00 2453623,00 17,36 2131282,00 15,08 183979,00 1,30 249611,00 1,77 157577,00 1001256,00 533652,00 543 304 | +4383521 - +741565 -0,2 +665894 +0,05 +100802 +0,45 +119409 +0,43 +130795 +392131 +204196 +3 -12 | 144,96 - 143,31 98,87 145,44 100,33 221,19 152,59 191,71 132,25 588,37 164,38 161,98 100,58 96,20 | 16439624,00 16439624,00 2724548,00 16,57 2465869,00 14,99 29721,00 0,18 162055,00 0,99 85463,00 1105504,00 595355,00 525 293 | +2306004 -1330336 +270925 -0,79 +334587 -0,09 -154258 -1,12 -87556 -0,78 -72114 +104248 +61703 -18 -11 | 116,31 92,51 11,04 95,45 115,69 99,40 16,15 13,85 64,92 55,93 54,24 110,41 111,56 96,63 96,38 |

| Среднемесячная з/плата 1 работника. Средняя выработка на 1 работника Средняя выработка на 1 работника ТОП Товарные запасы в сумме на 01.01.03;01.01.04. Товарные запасы в днях, дни Товарооборачиваемость, раз. | 93625,00 18055,74 30854,74 1720165,00 62,90 5,70 | 153661,00 26028,77 46492,17 2524868,00 64,00 5,60 | +60036 +7973,03 +15637,43 +804703 +1,1 0,1 | 164,12 144,16 150,68 146,78 101,75 98,25 | 175477,00 31313,52 58800,24 3881661,00 68,50 4,80 | +21816 +5284,75 +12308,07 +1356763 +4,5 -0,8 | 114,19 120,30 126,47 153,74 107,07 85,71 |

Примечание: собственная разработка.

Таким образом, говоря о финансово-хозяйственной деятельности ОАО ТД «Неман» можно сделать следующие выводы:

- в действующих ценах наблюдается рост общего товарооборота в 2002 году по сравнению с 2001 годом на 44,96%. В 2003 году по сравнению с 2002 годом рост товарооборота возрос в действующих ценах на 16,31%, в сопоставимых ценах уменьшился на 7,49%;

- рост валовых доходов в 2002 г. по сравнению с 2001 г. составил 43,31%, в 2003 г. по сравнению с 2002 г. – 11,4%. Уровень валовых доходов в % к товарообороту общему в 2001 г. составил 17,56%, в 2002 г. – 17,36%, в 2003 г. – 16,57%;

- анализируя издержки обращения, видим их рост с 2001 г. по 2002 г. на 45,44%, с 2002 по 2003 г. – на 15,69%;

- показатель товарооборачиваемости из года в год снижается: 2001 г. – 5,70 раз, в 2002 г. – 5,60 раз, в 2003 г. – 4,80 раз;

- прибыль от реализации в 2002 г. по сравнению с 2001 г. возросла на 121,19%, в 2003 г. по сравнению с 2002 г. упала на 83,85%, и уменьшение прибыли значительное влияние оказал рост издержек обращения и внереализационных расходов;

- значительно уменьшился уровень рентабельности продаж и составил в 2003г. 0,18%. На снижение уровня рентабельности оказал рост издержек обращения и налогов, взимаемых за счет реализованных торговых надбавок;

- наблюдается рост среднемесячной заработной платы в 2002 г. по сравнению с 2001 г. на 64,12%, в 2003 г. по сравнению с 2002 г. – 14,19%;

- средняя выработка увеличилась в 2002 г. на 44,16%, в 2003 г. на 20,30%.

2.2 Анализ эффективности труда в ОАО ТД «Неман»

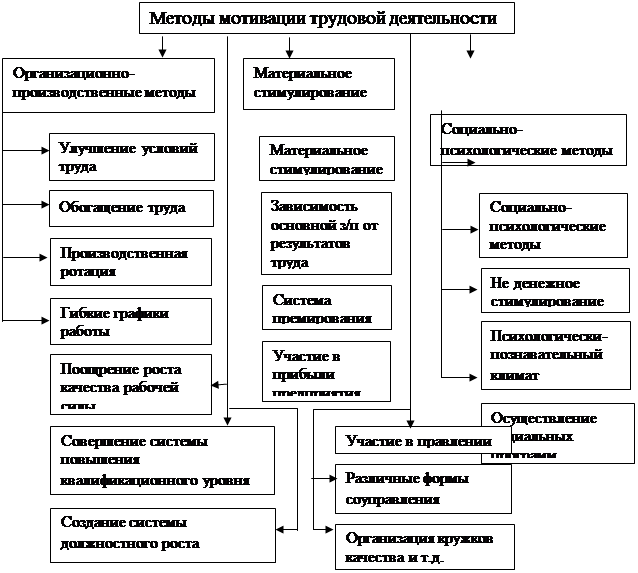

Эффективность производства и торговли в настоящее время более, чем когда-либо ранее, оказалось в зависимости от степени участия в этих процессах всех работников. В иерархии показателей эффективности деятельности предприятия можно выделить показатели эффективности труда, которые, в свою очередь, правомерно подразделить на несколько групп (рис. 2.2).

Показатели эффективности труда. | ||

Показатели производительности и качества труда 1. Производительность живого общественного труда. 2. Производительность живого труда (применительно к конкретной отрасли) 3. Уровень рентабельности (применительно к конкретной отрасли). 4. Процент брака или рекламаций, жалоб потребителей (производство). 5. эффективность мероприятий НОТ. 6. Коэффициент качества торгового обслуживания (торговля). | Показатели характеризующие уровень развития рабочей силы. 1. Уровень образования работников. 2. Степень укомплектованности должностей. 3. Степень замещения должностей специалистами и руководителями соответствующего уровня образования. 4. Коэффициент интенсивности оборота по приему. 5. Коэффициент оборота по выбытию. 6. Коэффициент текучести. 7. Банальная оценка деловых и личных качеств. 8. Средний стаж и возраст работников. 9. Эффективность обучения и тренинга. | Показатели эффективности мотивации труда. 1. Соотношение роста средней заработной платы и производительности труда. 2. Отношение объема деятельности к фонду заработной платы. 3. Отношение доходов или прибыли к фонду заработной платы. 4. Уровень расходов на персонал. 5. Уровень расходов на социальные потребности персонала в общих расходах на персонал. |

Рис. 2.2 Показатели, характеризующие эффективность труда [7, с.52].

В экономической литературе дискутируется вопрос о том, является ли труд работников торговли «производительным» или «непроизводительным». Торговля относится к производственным отраслям на том основании, что в ней совершаются операции производственного характера (транспортировка, хранение, доставка, упаковка товаров и др.). В то же время в отрасли выполняются операции, при осуществлении которых не производится новая стоимость, вследствие чего труд работников, совершающих эти операции, нельзя признать производительными.

Таким образом, суть дискуссии сводится к выяснению вопроса о результатах и характере труда работников торговли.

Сторонники непроизводственного характера труда этой категории работников в качестве основного довода приводят то соображение, что в розничной торговле не создается продукт в материально-вещественной форме. Эту точку разделял А.Смит. Современные экономисты, сторонники материально-вещественного критерия разделения труда на производственный и не производственный – Е.И.Данилов, В.М.Кудров, А.И.Новицкий и др.

Общепринятой же является точка зрения тех экономистов, которые считают, что труд работников торговли является общественно полезным, производительным, создающим «торговые услуги», являющиеся продуктом труда торговых работников.

Термин и понятие производительности используются повсеместно. Их можно встретить в заглавиях многих книг и статей. Тема повышения производительности доминирует на многих профессиональных совещаниях.

Определяют производительность труда на уровне страны, района, отрасли, предприятия. Поэтому возникает необходимость выработки специфических и обобщающих показателей производительности.

Производительность труда является частным показателем производительности с затратами живого труда. Это определение производительности труда в полной мере относится и к отрасли «торговли».

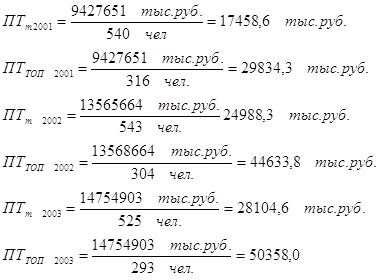

Традиционно показатель производительности торговли определяется как отношение розничного товарооборота к среднесписочной численности работников по формуле:

![]() (2.1)

(2.1)

где ПТт – производительность труда торговых работников рассчитывается на основе товарооборота; Т – среднесписочная численность торговых работников [7, с. 54].

Рассчитаем данный показатель производительности для ОАО ТД «Неман» за 2001 – 2003 гг.

Главное требование, которое предъявляется к развитию данного показателя – это более быстрый рост производительности труда в сравнении с ростом средней заработанной платы. (таб. 2.2)

Таблица 2.2

Показатели производительности труда и средней заработанной платы в динамике за 2001-2003гг.

| Показатели, тыс.руб. | 2001г. | 2002г. | % 2002 к 2001г. | 2003г. | % 2003 к 2002 г. |

| Производительность труда на 1 работника. Производительность труда ТОП Средняя заработанная плата. | 17458,6 29834,3 93625 | 24988,3 44633,8 153661 | 143,1 149,6 164,1 | 28104,6 50358,0 175477 | 112,5 112,8 114,2 |

Примечание: собственная разработка

Таким образом из таблицы видно, что рост заработной платы опережает рост производительности труда. В 2002г. по сравнению с 2001г. рост заработанной платы составил 64,1%, а производительность труда на 1 работника 43,1% и торгово-оперативного персонала 49,6%. В 2003г. разрыв между показателями был сокращен до 2%. Опережающий рост заработной платы отрицательно сказывается на производительности труда, теряется связь между этими показателями.

Следует отметить, что показатель производительности применяемый для отчетности и анализа в ОАО ТД «Неман», не в полной мере отражает производительность труда работников торговли, так как при его расчете не учитываются изменения цен на товары, трудоемкость товарооборота, структурные сдвиги и другие факторы.

Для оценки производительности труда и эффективности использования трудовых ресурсов составим таблицу 2.3.

Таблица 2.3 Информация о производительности труда в ОАО ТД «Неман»| Показатели | Фактически за 2002г. | Фактически за 2003г. | Отклонение за 2002г. | В % к 2002г. |

| Розничный товарооборот тыс.руб. в действующих ценах в сопоставимых ценах Среднесписочная численность всего, чел. В том числе ТОП Из них продавцов, чел. Уд. вес продавцов в общ. численности, % Среднегодовая выработка на одного работника, тыс. руб. исходя из товарооборота в действующих ценах исходя из товарооборота в сопоставимых ценах Среднегодовая выработка ТОП, тыс. руб. исходя из товарооборота в действующих ценах исходя из товарооборота в сопоставимых ценах | 13642224 17148275,6 543 304 243 44,75 25123,8 31580,62 44875,74 56408,8 | 14754903 14754903 525 293 233 44,38 31313,52 31313,52 52800,24 52800,24 | +1112679 -2393372 -18 -11 -10 -0,37 6189,72 -267,096 +7924,5 -3608,56 | 108,74 86,0 96,69 96,38 95,88 99,17 124,6 99,15 117,65 96,6 |

Примечание: собственная разработка

Исходя из данных таблицы видим, что розничный товарооборот в 2003 г. по сравнению с 2002 г. в действующих ценах повысился на 8,74% и в сопоставимы ценах снизился на 14%. Среднегодовая выработка в 2003 г. по сравнению с 2002 г. возросла на 24,6% в действующих ценах и упала на 0,85% в сопоставимых ценах. Так же можно заметить, что темпы роста среднегодовой выработки на 1 работника исходя из товарооборота в действующих ценах выше (24,6%), чем темпы ее роста на 1 работника торгово-оперативного персонала (17,65%).

Таким образом, основным показателями экономической эффективности труда является его производительность, а с социальной стороны эффективности труда – развитие прогрессивных форм продажи товаров, развитие услуг, оказываемых населению, и другие показатели, характеризующие качество торгового обслуживания. Эффективность труда работников торговли в целом может быть определена по формуле:

![]() (2.2)

(2.2)

где Эт – эффективность использования живого труда;

ПТ – производительность труда торговых работников;

К – обобщающий показатель качества торгового обслуживания [7, с. 56].

Качество торгового обслуживания – обширное и емкое понятие. Оно включает степень удовлетворения покупательского спроса на отдельные товары, соблюдение ассортиментного минимума, широту ассортимента, завершенность покупки, культуру торговли, развитие прогрессивных форм торгового обслуживания населения, оказание дополнительных услуг покупателям, время их обслуживания и т.п. Единого подхода к изменению обобщающего коэффициента качества торгового обслуживания нет. Поэтому руководителю каждого предприятия, исходя из конкретно сложившихся условий деятельности и целей дальнейшего стратегического развития предприятия, могут определить свой набор показателей, формирующих обобщающий коэффициент. Это может быть и один показатель (выполнение ассортиментного перечня, например) и множество.

В ОАО ТД «Неман» анализ качества торгового обслуживания покупателей не проводится, поэтому для получения необходимой информации был проведен анкетированный опрос покупателей. Качество обслуживания покупателям предлагалось оценить оценками «отличное», «хорошее», «удовлетворительное» и «неудовлетворительное». Изучение доли каждого вида ответов в общем их числе позволяет дать оценку качества торгового обслуживания. Для обобщающей оценки результатов опроса по следующей формуле был определен комплексный показатель качества обслуживания покупателей (Ккач):

(2.3)

(2.3)

где Х1 – ответы «отличное», Х2 – ответы «хорошее», Х3 – ответы «удовлетворительное», Х4 – ответы «неудовлетворительное» [8, с. 110].

Чем выше значимость показателя Ккач , тем лучше обслуживаются покупатели. Предел его значения может быть равен 1, когда все покупатели оценили обслуживание как «отличное» и «хорошее». При коэффициенте равном 0,90 и выше, качество обслуживания считается отличным; от 0,89 до 0,80 – хорошим; от 0,79 до 0,70 – удовлетворительным и ниже 0,70 - неудовлетворительным.

Анкетный опрос, проведенный в ОАО ТД «Неман», дал следующую оценку качества обслуживания: «отличное» - 50 человек, «хорошее» - 83 человека, «удовлетворительное» - 11 человек, «неудовлетворительное» - 6 человек. Комплексный показатель качества торгового обслуживания составил 0,85 [(50+83-6):(50+83+11+6)], т.е. качество обслуживания покупателей хорошее.

Возвращаясь к формуле 2.2, рассчитаем эффективность труда в ОАО ТД «Неман» в 2003г.

ЭТ = 28104,6 тыс. руб. × 0,85 = 23888,91 тыс. руб.

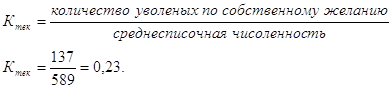

Для оценки уровня развития рабочей силы переменяются показатели текучести кадров, коэффициенты по приему и выбытию.

Коэффициент текучести кадров в ОАО ТД «Неман» в 2003 г. составил 0,23.

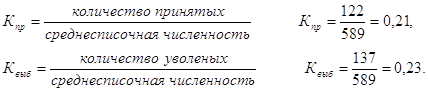

коэффициент по приему в 2003 г. составил 0,21, по выбытию – 0,23.

Кроме общепринятых показателей необходимо обратить внимание на возрастной и образовательный состав работников, стаж работы, на замещение вакантных должностей и резерв на выдвижение на вышестоящую должность. Данные об этих показателях отражены в приложении В. Как показывают исследования, при достижении оптимального уровня развития трудового потенциала торгового предприятия, численность и структура кадров соответствуют потребностям управления и сложности решения задач; уровень квалификации кадров обеспечивает высокое качество принимаемых решений и их скорейшую реализацию; физические данные и индивидуально-психологические характеристики кадров соответствуют специфике конкретного вида деятельности. Состав же показателей должен быть переменным в зависимости от особенностей развития рыночной экономики, должен уточнятся и дополнятся в условиях динамического развития предприятия.

В повышении эффективности труда в торговле большая роль принадлежит гармонизации мотивации труда работников, умелому использованию принципов материальной заинтересованности. В связи с этим систему экономических показателей эффективности труда следует дополнить показателями эффективности его мотивации, позволяющими оценить уровень действенности применяемых мотивов и стимулов.

Таблица 2.4 Показатели товарооборота и фонда заработной платы в динамике за 2001 – 2003 г.| Показатели | 2001 | 2002 | 2003 |

| Объем общего товарооборота, тыс. руб. Фонд з/платы списочного состава, тыс. руб. Удельный вес ФОП в товарообороте % прироста объема общего товарооборота к прошлому году % прироста фонда з/платы списочного состава к прошлому году. | 9750099 609125 6,25 - - | 14133620 1001256 7,08 144,96 164,38 | 16439624 1105504 6,72 116,32 110,41 |

Примечание: собственная разработка

В 2002 году удельный вес фонда оплаты труда составил 7,08%, по сравнению с 2001 г. фонд оплаты труда возрос на 0,83%. В 2003 г. наблюдается уменьшение фонда заработной платы в общем объеме деятельности по сравнению с 2002 г. на 0,36%.

Следует отметить, что показатели эффективности мотивации труда очень специфичны. Тот фактор, что в качестве затрат на них выступают фонд заработной платы или его элементы, не говорит о необходимости их снижения или увеличения. Задача заключается в рациональном, оптимальном соотношении полученного эффекта с затратами такого вида.

2.3 Организация материального стимулирования труда в ОАО ТД «Неман» и оценка ее эффективности

При организации оплаты труда ОАО «Торговый дом «Неман» придерживается следующих принципов:

1. принцип дифференциации заработной платы, который базируется на различной квалификации работников, различной сложности выполняемых ими функций, учитываются условия труда и результаты хозяйственной деятельности предприятия в целом.

2. принцип материальной заинтересованности работников, т.е. построение системы оплаты труда, при которой размеры заработков должны стимулировать работников качественно выполнять свои должностные обязанности и достигать высоких конечных результатов хозяйственной деятельности предприятия в целом.

3. принцип простоты и ясности организации заработной платы, т.е. с работниками заранее оговариваются размеры и условия выплаты заработной платы, отмечаются факторы, которые могут повлечь изменение размеров оплаты.

Основные положения, касающиеся организации оплаты труда на ОАО «Торговый дом «Неман» изложены в коллективном договоре на 2003-2005гг.

Коллективный договор – это юридический документ, регулирующий трудовые, социально-экономические и профессиональные отношения между собственниками имущества (работодателями) и работниками предприятия. В коллективном договоре в области оплаты труда предусматриваются:

- периодическое повышение тарифных ставок и окладов в соответствии с ростом цен, а также средней заработной платы на основе осуществления конкретных мер по повышению эффективности хозяйственной деятельности;

- порядок применения и размеры надбавок, доплат, премий и других видов вознаграждений;

- методы оценки и учета трудового вклада работника в общие результаты работы коллектива;

К коллективному договору прилагаются: устанавливаемые предприятием тарифные разряды и коэффициенты в разрезе должностей и категорий работников, порядок установления и размер надбавок и доплат, положение о премировании.

Оплата труда производится по повременно-премиальной системе, т.е. по установленной тарифной ставке за фактически отработанное время плюс премиальные. Но так же предусмотрена возможность перевода по производственной необходимости отдельных структурных подразделений или категорий работников на сдельно-премиальную систему оплаты труда, при которой наряду с заработком по сдельной расценке предусматриваются премии за соответствующие количественные и качественные показатели в работе. В практике ОАО ТД «Неман» сдельно-премиальная система оплаты труда не используется.

Присвоение квалификационных разрядов рабочим осуществляется в соответствии с требованиями Единого тарифно-квалификационного справочника работ и профессий рабочих. Категории специалистов устанавливаются на основе их аттестации и в соответствии с Квалификационным справочником должностей руководителей, специалистов и служащих.

В течение года на ОАО «Торговый дом «Неман» производится поэтапное повышение тарифных ставок и должностных окладов в прямой зависимости от роста объема валового товарооборота в сопоставимых ценах к соответствующему периоду предыдущего года. Для расчета темпа роста товарооборота в сопоставимых ценах применяется индекс роста потребительских цен на товары, сообщаемый областным управлением статистики. Также проводится индексация заработной платы всем работникам предприятия в связи с ростом розничных цен на потребительские товары и тарифов на услуги в порядке, установленном законодательством с 1 июня 2003 года на индекс потребительских цен с момента последнего повышения тарифной ставки первого разряда. На ОАО «Торговый дом «Неман» тарифная ставка первого разряда дифференцирована для стимулирования труда работников более трудоемких и менее престижных профессий. Тарифная ставка первого разряда установлена в следующих размерах: 90000 рублей; 99100 рублей; 104000 рублей; 108000 рублей.

Так, например, тарифная ставка равная 108000 бел. рублей установлена для контролера-кассира столовой 2 категории, мойщику посуды 2 разряда, старшему кладовщику склада №9 и другим.

Оплата труда руководителя ОАО ТД «Неман» производится в соответствии с постановлением Совета Министров Республики Беларусь от 25 июля 2002 г. №1003 с изменениями и дополнениями, внесенными постановлениями Совета Министров от 31 декабря 2002 г. 1852, от 31 марта 2003 №435. Названными нормативными актами установлено, что оплата труда руководителя состоит из должностного оклада, надбавки за сложность и напряженность работы, надбавки за стаж работы, премии по результатам финансово-хозяйственной деятельности организации.

Согласно с положениями коллективного договора работникам ОАО «Торговый дом «Неман» г. Гродно» обеспечена полнота и первоочередность выплаты начисленной заработной платы перед остальными платежами. Выплата заработной платы производится два раза в месяц: аванс – 24-26 числа каждого месяца и окончательный расчет – 9-11 числа каждого месяца. В случае, если день выдачи заработной платы совпадает с выходным или праздничным днем, то выплата производиться накануне. Не позднее, чем за день до срока выдачи зарплаты, каждому работнику выдаются расчетные листки.

Выплата отпускных производиться не позднее, чем за 2 дня до начала отпуска. В случае увольнения работника выплата всех причитающихся ему сумм производится не позднее дня увольнения.

В целях обеспечения выплаты причитающейся работникам заработной платы, а также предусмотренных законодательством и коллективным договором гарантийных и компенсационных выплат в случае экономической несостоятельности предприятия, создан резервный фонд заработной платы. Начисление резервного фонда заработной платы производится ежеквартально, в размере 1% от фонда заработной платы по предприятию, источником создания резервного фонда является фонд потребления. Для этих целей средства резервного фонда входят в состав денежных средств предприятия и хранятся на расчетном счете.

На ОАО «Торговый дом «Неман» г. Гродно» используются различные виды доплат и надбавок к тарифным ставкам, должностным окладам работников, которые являются важнейшим элементом оплаты труда. Они призваны отразить и вознаградить различия в деловых, квалификационных качествах, высокие достижения в труде и выполнение особо важной работы, а также стимулировать стаж работы.

Для стимулирования непрерывного стажа работы на предприятии, для закрепляемости кадров используются надбавки за непрерывный стаж работы. Право на получение данной надбавки имеют все работники предприятия. Данная надбавка устанавливается в соответствии с постановлением Совета министров республики Беларусь от 16.06.1998г. №937 в размере не превышающем 20% тарифной ставки (должностного оклада) и включается в себестоимость работ.

Начисление и выплата надбавок за продолжительный непрерывный стаж работы производиться ежемесячно, за фактически отработанное время исходя из тарифной ставки (должностного оклада) месяца, за который начисляется надбавка.

Данная надбавка выплачивается в следующих размерах:

Таблица 2.5

Размеры надбавок за продолжительный непрерывный стаж работы [25].

| Стаж работы, дающий право на надбавку | Размер надбавок в % к должностному окладу (тарифной ставке) |

| от 2 до 5 лет включительно | 5 |

| от 5 до 10 лет включительно | 10 |

| от 10 до 15 лет включительно | 15 |

| Свыше 15 лет | 20 |

Надбавки за стаж работы выплачивается работникам ОАО «ТД «Неман» в зависимости от стажа работы исчисляемого на первое число месяца, за который выплачивается надбавка. Порядок исчисления стажа работы рассмотрен в приложении Г.

Надбавка за продолжительный непрерывный стаж включается в заработок из которого начисляется пенсия, пенсия по временной нетрудоспособности и возмещение ущерба причиненного работникам увечьем или повреждением здоровья, связанного с их работой. Премия за основные результаты хозяйственной деятельности на надбавку за стаж работы не начисляется.

Стаж работы для выплаты надбавки определяется старшим специалистом по кадрам. Основным документом при определении стажа является трудовая книжка. Результаты работы по установлению стажа работы, дающего право на надбавку оформляются справкой, один экземпляр которой выдается бухгалтерии, другой - остается у специалиста. Стаж работы определяется при первой выплате надбавки и не требует последующего переутверждения. В последующим, справки предоставляются только по вновь принятым работникам.

ОАО «ТД «Неман» в целях мотивации работников установило следующие доплаты к тарифным ставкам и должностным окладам, дифференцировано, в зависимости от сложности и объема выполняемых работ, степени использования рабочего времени:

- за совмещение профессий;

- за расширение зоны обслуживания (увеличения объема выполняемых работ);

- за выполнение наряду со своей основной работой обязанностей отсутствующего работника.

Данные доплаты не устанавливаются руководителю, его заместителям и помощникам, главным специалистам, руководителям структурных подразделений, отделов, служб и их заместителям.

Согласно законодательству ОАО ТД «Неман» установило доплаты бригадирам из числа рабочих, не освобожденных от основной работы за руководство бригадой в зависимости от численности бригады до 25% тарифной ставки. Установленные доплаты выплачиваются при условии выполнения бригадой заданий в среднем за месяц. Доплаты бригадирам устанавливаются по соглашению с бригадиром и призваны компенсировать возможные потери в заработке бригадиров вследствие затраченного ими времени на руководство бригадой.

В целях стимулирования повышения профессионального мастерства рабочих установлены надбавки рабочим за высокое профессиональное мастерство:

- для 3 разряда – 12%

- для 4 разряда – 16%

- для 5 разряда – 20%

- для 6 разряда – 24%

соответствующей тарифной ставки [25]. Данная надбавка не устанавливается рабочим-повременщикам не тарифицируемых по разрядом. Надбавка за высокое профессиональное мастерство устанавливается исходя из уровня организации труда на каждом рабочем месте и степени влияния каждого рабочего на конечные результаты работы. Данная надбавка установлена слесарю по ремонту и обслуживанию системной вентиляции и кондиционеров, поварам 4 и 5 разряда, буфетчику 5 разряда.

В ОАО «Торговый дом «Неман» для руководителей, специалистов и служащих установлены надбавки за высокие достижения в труде, сложность и напряженность труда, выполнение особо важных работ на срок их проведения. Общая сумма средств, направленых на выплату данных надбавок и включаемых в себестоимость не превышает 20% суммы должностных окладов этих категорий работников. При установлении надбавок за высокие достижения в труде оценка качества работы работников проводиться на основе учета объема и сложности выполняемых обязанностей, сроков и качества их выполнения, а также критериев, характеризующих квалификацию работника, его компетентность, ответственность и инициативность в работе.

Установлены ежемесячные надбавки за классность водителям грузовых и легковых автомобилей в размере:

- водителям 2 класса – 10% тарифной ставки;

- водителям 1 класса – 25% тарифной ставки.

Надбавки за классность начисляются исходя из тарифных ставок (окладов) за фактически отработанное в качестве водителя время.

В коллективном договоре ОАО «Торговый дом «Неман» предусмотрена доплата за ненормированный рабочий день водителю служебного легкового автомобиля в размере 25% тарифной ставки. Также установлена доплата за работу в ночное время в размере 40% тарифной ставки работника за каждый час работы в ночное время.

В качестве мер поощрения широкое распространение на практике получило премирование работников, носящее стимулирующий характер. Премии могут выплачиваться за месяц, квартал, полгода, год а могут и единовременно. Системы премирования вводятся в организациях для усиления материальной заинтересованности работников, повышения качества работы и производительности труда.

Премиальная система, стимулирующая основные результаты хозяйственной деятельности, является ведущей. На ОАО «Торговый дом «Неман» премиальная система разработана для обеспечения прироста объемов товарооборота, обеспечения рентабельности работы, улучшения качества и культуры торгового обслуживания, соблюдения правил торговли.

Все работники ОАО «ТД «Неман» г. Гродно», кроме директора и работников секции №25 «Салон по продаже услуг подключения к МТС», премируются за обеспечение наличия балансовой прибыли за период с начала года.

Размер премии определяется по согласованию с профсоюзным комитетом, предельными размерами не ограничен и зависит от результатов финансово-хозяйственной деятельности и фактического наличия балансовой прибыли. Размер премии за основные результаты хозяйственной деятельности, выплачиваемой рабочим, специалистам, руководителям, служащим и включаемой в себестоимость работ, не должен превышать 30% тарифной ставки, должностного оклада в расчете на одного работника в месяц. Премирование в размере свыше 30% тарифной ставки, должностного оклада в расчете на одного работника осуществляется за счет средств фонда потребления.

Премирование производится помесячно. Основанием для начисления премии, повышения или снижения ее размера являются данные бухгалтерской и статистической отчетности, а по показателям, которые не предусмотрены отчетностью – данные оперативного учета. Премия начисляется на заработок по вкладам (тарифным ставкам) за фактически отработанное время. За работу в праздничные дни и сверхурочное время начинается на заработок по одинарным ставкам.

Премия за основные результаты хозяйственной деятельности начинается на надбавки и доплаты, выплачиваемые за:

- совмещение профессий, различные зоны обслуживания или увеличение объема выполняемых работ;

- выполнение наряду со своими обязанностями обязанности временно отсутствующего работника;

- работу в вечернее и ночное время;

- руководство бригадой;

- классность;

- профессиональное мастерство.

Общий размер премии отдельному работнику может быть увеличен по решению администрации и профсоюзного комитета с учетом его вклада в выполнение установленных показателей или снижен за производственные упущения (Приложение Д, Е)

Работники ТД «Неман» могут лишаться премии полностью за:

- прогул (в т.ч. отсутствие на работе более трех часов в течение рабочего дня) без уважительной причины;

- появление на работе в состоянии алкогольного, токсического или наркотического опьянения, а также распитие спиртных напитков, употребление наркотических или токсических средств на рабочем месте и в рабочее время;

- совершение по месту работы хищения имущества, устраненного приговором суда или постановлением органа, в компетенцию которого входит наложение административного взыскания.

Работники секции №25 (зав. секции и продавцы) премируются не зависимо от выполнения показателей премирования предусмотренных для других работников ОАО «ТД «Неман», за обеспечение заключения договоров на предоставление услуг связи в следующем размере:

- при заключении в месяц до 200 договоров – премия не выплачивается;

- при заключении от 200 до 250 договоров – 30% тарифной ставки (должностного оклада) работников секции;

- при заключении от 251 до 300 договоров – 40% тарифной ставки (должностного оклада) работников секции;

- при заключении от 301 до 400 договоров - 50% тарифной ставки (должностного оклада) работников секции;

- при заключении от 401 до 500 договоров - 70% тарифной ставки (должностного оклада) работников секции;

- при заключении свыше 500 договоров - 100% тарифной ставки (должностного оклада) работников секции.

При определении количества заключенных договоров учитываются все договора о предоставлении услуг связи заключенные от имени СООО «МТС» за исключением тех из них, по которым:

- абонентом было подано заявление о расторжении договора в течение трех месяцев со дня его заключения;

- не вносить платежи в течение 60 дней с момента приостановки оказания услуг в связи с исчерпанием средств на лицевом счете абонента, при условии, что такая приостановка произошла в течение 4 месяцев с момента заключения договора.

Премия работникам секции №25 начисляется за фактически отработанное время на заработок по окладам (тарифным ставкам) в целом по секции. Распределение премии между работниками секции производится по решению самих работников с учетом квалификации, количества заключенных договоров, компетенции работника, активности при работе с клиентом. Решение оформляется в двух экземплярах за подписью всех членов секции. Один экземпляр передается в бухгалтерию для начисления премии членам секции, другой – остается в секции.

В «ТД «Неман» производится премирование работников за экономию потерь при самообслуживании, выплата материальной помощи в случае смерти рабочего, его близких, в связи с исполнением рабочему 50 лет и других случаях. Также производится единовременное поощрение работников за производственные достижения в работе и выполнение срочных работ, в целях повышения материальной заинтересованности работников в выполнении перспективных заданий, отдельных срочных и внесрочных работ, направленных на улучшение результатов деятельности предприятия, расширение объема реализации и ассортимента, совершенствования сотрудничества с поставщиком и др.

К показателям, при которых производится единовременное поощрение, относятся:

- освоение новых перспективных сфер деятельности, открытие новых торговых точек, приведение к улучшению результатов хозяйственной деятельности, созданию или сохранению рабочих мест;

- проведение работ (текущего ремонта) по реконструкции и техническому перевооружению в сжатые сроки и высокого качества;

- внедрение мероприятий, направленных на эффективное использование площадей;

- эффективное организация мелкорозничной, выездной торговли без увеличения численности работающих;

- эффективность проведения выставок-продаж, демонстрации моделей и других рекламных акций;

- эффективное проведение ярмарок по закупке товаров в объемах, обеспечивающих спрос покупателей;

- выполнение срочных заданий по разгрузке автомобилей прибывших с грузом в нерабочее время, ремонту автомобилей, агрегатов, оборудования и т.д.

Таким образом организация оплаты труда на ОАО «ТД «Неман» отвечает установленным законодательством требованиям. При построении системы доплат и надбавок, системы премирования, единовременного поощрения работников используются традиционные подходы.

Заработная плата работников ОАО ТД «Неман» на протяжении последних трех лет составляет 77 – 80% от заработной платы по народному хозяйству Республики Беларусь. Проблема обеспечения достойного уровня оплаты труда не находит разрешения уже многие годы. Как показал социологический опрос, проведенный автором, не имеет значительной связи с результатами оплата труда работников ТД «Неман».

Социологический опрос был проведен в начале 2004 года среди работников ТД «Неман». Первая группа респондентов была представлена руководителями и специалистами ТД «Неман», было опрошено 30 человек. Вторая группа состояла из 50 респондентов и была представлена торгово-оперативным персоналом. Третья группа состояла из 20 респондентов и была представлена вспомогательным персоналом ТД «Неман». Вопросы анкеты позволяют определить степень материальной мотивации труда (табл. 2.6).

Таблица 2.6

| Вариант ответа | Процент опрошенных в группе | ||

| Специалисты, руководители ТД «Неман» | Торгово-оперативный персонал ТД «Неман» | Вспомогательный персонал ТД «Неман» | |

| Заинтересовывает ли Вас действующая система оплаты труда работать больше или лучше? | |||

| Да Нет | 28,7 71,3 | 30,6 69,4 | 11,7 88,3 |

| По Вашему мнению, соответствует ли размер оплаты труда, который установлен Вам в организации, Вашей квалификации и должности? | |||

| Соответствует полностью Соответствует в основном Соответствует частично Не соответствует | - 20,0 40,0 40,0 | 7,2 10,4 46,5 35,9 | - 5,7 24,8 69,5 |

| Зависит ли оплата Вашего труда от фактических его результатов? | |||

| Зависит полностью Зависит частично Не зависит | - 44,1 55,9 | 15,6 38,2 46,2 | 10,3 20,7 69,0 |

Примечание: собственная разработка

Судя по ответам, оплата труда работников ОАО ТД «Неман» не заинтересовывает большинство из них работать больше и лучше в связи с тем, что она лишь частично связывает с их квалификацией и фактическими результатами труда.

Все вышеизложенное подтверждает необходимость изучения и применения в ОАО ТД «Неман» теорий мотивации труда.

Таким образом, изучение материального стимулирования труда в ОАО ТД «Неман» показано, что ситуация на предприятиях сложилась характерная для большинства торговых предприятий Республики Беларусь. Установлена повременно-премиальная форма оплаты труда. Применяются надбавки, доплаты, производится премирование по правилам установленным законодательством. Заработная плата работников ОАО ТД «Неман» составляет 77-80% о заработной платы по народному хозяйству РБ и не оказывает должного стимулирующего воздействия на работников: производительность труда в сопоставимом виде уменьшается, работники не заинтересованы в более качественном выполнении работы.

Похожие работы

... материальном стимулировании трудовой деятельности. Научный подход к оценке негативных тенденций требует изучения основных форм и методов материального стимулирования труда в рыночных условиях. 1.2 Заработная плата как метод материального стимулирования К основным методам материального стимулирования относится прежде всего заработная плата. На предприятиях развитых стран она составляет примерно ...

... интересы, чрезвычайно чувствителен к управленческому воздействию и критически относится к предъявляемым к нему требованиям. 2. Анализ показателей по труду предприятия торговли 2.1. Краткая организационно - экономическая характеристика деятельности предприятия торговли Общество с ограниченной ответственностью «Сибирский торговый дом» зарегистрировано Администрацией ЗАТО г. ...

... - через их зарплату дает им власть над людьми. В организациях необходимо проводить проектирование, построение и поддержание системы оплаты, которая содействует улучшению результатов ее работы. Главная цель данной главы является разработка стратегии стимулирования труда на предприятии. Для реализации данной цели необходимо решить ряд задач: -разработать стратегии и политики управления ...

... расширить торговый ассортимент за счет реализации дополнительных групп товаров, использовать больше личностных факторов общения, за счет чего магазин сможет повысить свой уровень конкурентоспособности. 4. Разработка мероприятий по стимулированию труда работников организации Несмотря на положительный опыт построения системы мотивации и стимулирования труда в ООО «Виола», следует от

0 комментариев