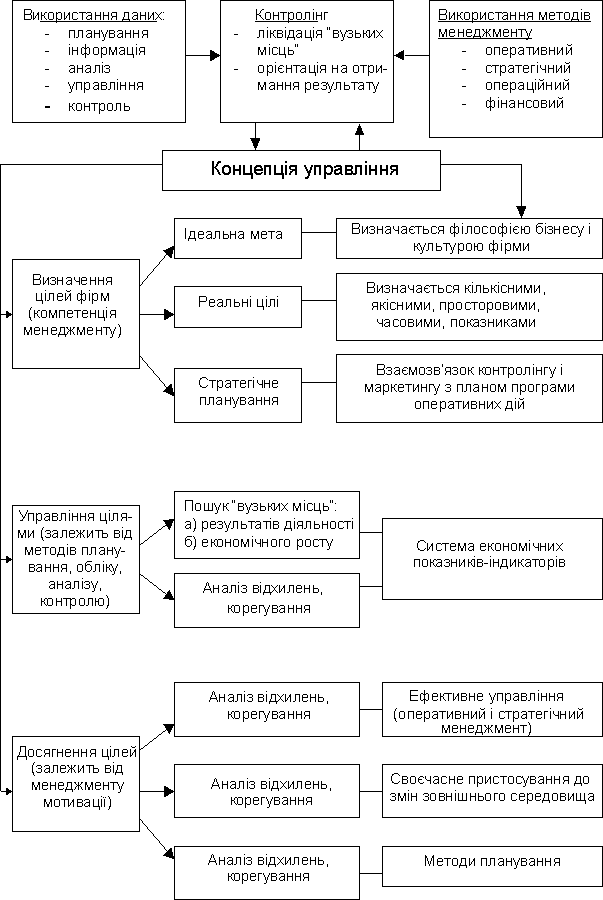

Використання контролінга для ефективного управління підприємством

Аналіз облікової діяльності у магазині «Домовичок»

Вдосконалення обліку за допомогою придбання нового устаткування

Економічний ефект як результат мінімізації витрат

Характеристики обладнання

Рекомендації з вдосконалення діяльності підприємства

Шкідливі і небезпечні чинники в магазині « Домовичок»

Залишати кришку ксерокса у відкритому положенні до і після виконання ксерокопіювання;

Навигация

Рекомендації з вдосконалення діяльності підприємства

Реалізація контрольної функції з використанням концепції контролінгу

147613

знаков

18

таблиц

5

изображений

2.3. Рекомендації з вдосконалення діяльності підприємства

2.3.1 Розробка бюджетів (бюджетування) як інструмент оперативного контролінгаОперативний контролінг опирається на систему бюджетів, що дозволяє керівникові заздалегідь оцінити ефективність управлінських рішень, оптимальним образом розподілити ресурси між підрозділами, намітити шляхи розвитку підприємства й уникнути кризової ситуації. Поряд з поняттям "розробка бюджетів" на багатьох вітчизняних підприємствах використається термін "бюджетування ".

Поняття бюджету. Мети й завдання бюджетів

Однієї з найважливіших завдань системи оперативного контролінга на підприємстві є розробка, аналіз і контроль бюджетів.

Бюджет - це план діяльності підприємства або підрозділи, виражений у натуральних і грошових одиницях. Бюджет служить інструментом для керування доходами, витратами й ліквідністю підприємства. В економічно розвинених країнах бюджети підприємств почасти відповідають таким документам, прийнятим у вітчизняній практиці, як техпромфінплан, кошторис витрат. Вони охоплюють всі сфери фінансово-господарської діяльності підприємства: виробництво, реалізацію продукції, діяльність допоміжних підрозділів, керування фінансовими потоками.

Мета складання бюджетів:

· розробка концепції ведення бізнесу;

· планування фінансово-господарської діяльності підприємства на певний період;

· оптимізація витрат і прибутку підприємства;

· комунікація - доведення планів до відомості керівника;

· мотивація керівників на місцях на досягнення цілей організації;

· контроль і оцінка ефективності роботи керівників місцях шляхом порівняння фактичних витрат з нормативом;

· виявлення потреб у грошових ресурсах і оптимізація фінансових потоків.

Звичайно бюджети становлять на рік, на квартал, на місяць. На багатьох підприємствах становлять так називані "ковзні" бюджети. Бюджет, складений на досить тривалий період часу (на рік), коректується в процесі виконання (наприклад, щомісяця).

Етапи розробки бюджетів:

· розробка основних напрямків розвитку підприємства й інформування осіб, відповідальних за розробку бюджетів (крім відділу контролінгу, у розробці бюджетів повинні брати участь керівники відповідних підрозділів, а також інші економічні служби підприємства);

· розробка першого варіанта бюджетів;

· координація й аналіз першого варіанта бюджетів, внесення корективів;

· затвердження бюджетів керівництвом підприємства;

· наступний аналіз і коректування бюджетів відповідно до змінючих умов.

Структура системи бюджетів на підприємстві

Бюджети в широкому змісті підрозділяються на два основних види:

· поточні (операційні) бюджети, що відображають поточну (виробничу) діяльність підприємства;

· фінансовий план, що представляє собою прогноз фінансової звітності.

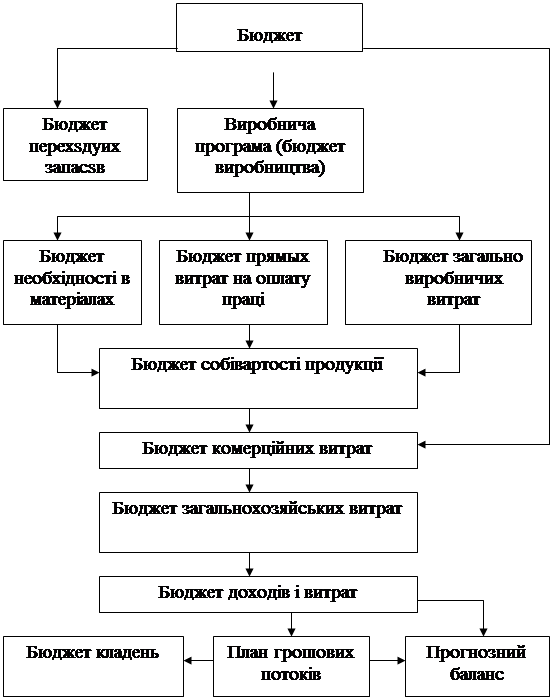

Поточний (операційний) бюджет містить у собі: бюджет реалізації; бюджет виробництва (виробничу програму); бюджет перехідних запасів; бюджет потреб у матеріалах; бюджет прямих витрат на оплату праці; бюджет загальвиробничих витрат; бюджет цехової собівартості продукції; бюджет комерційних витрат; бюджет загальногосподарських витрат; бюджет прибутків і збитків.

Фінансовий план містить у собі: план грошових потоків; прогнозний баланс; план капіталовкладень.

Основні взаємозв'язки бюджетів представлені на рис.2.5.

На нашому підприємстві доречним буде розробити фінансовий план.

Рис. 2.5 - Структура системи бюджетів на підприємстві

Види бюджетів, їхні особливості. Гнучкі й фіксовані бюджети. Бюджетування "з нуля"

Існують різні підходи до розробки бюджетів. Їхня класифікація представлена на рис. 2.6.

| |||||||||||||||||||

|

| ||||||||||||||||||

|

|

| |||||||||||||||||

Рис. 2.6 - Класифікація підходів до розробки бюджетів

Гнучкий бюджет показує розміри витрат і результати при різному обсязі діяльності відповідного центра відповідальності. Залежно від обсягу діяльності змінні й змішані витрати міняються, а постійні залишаються незмінними. Тому в гнучкому бюджеті вказуються ставка змінних витрат на одиницю продукції й приріст змішаних витрат на одиницю приросту обсягу продукції. Ця ставка є норма, помножена на ціну. Постійні витрати виділяються окремо. За допомогою формули, що зв'язує витрати й обсяг продажу, можна розробляти кошториси й плани для різних рівнів ділової активності. Гнучкий бюджет щонайкраще підходить для центрів повністю регульованих витрат, а також для центрів виторгу, тому що він показує, яким образом керівник, міняючи обсяг випуску або реалізації, може впливати на витрати або виторг. За принципом гнучкого бюджету планують виторг, витрати на основні матеріали, відрядну зарплату й ін.

Фіксований бюджет не міняється залежно від змін рівня ділової активності, тому його використають для планування частково регульованих витрат, які не залежать безпосередньо від обсягу випуску й для яких взаємозв'язок "вхід- вихід" носить не настільки явний характер. Фіксовані бюджети використають насамперед для центрів частково регульованих витрат, а також для інших видів центрів відповідальності. Прикладом фіксованих бюджетів може служити план витрат на НИОКР, на рекламу й ін.

На нашому підприємстві доречним буде розробити саме гнучку систему бюджетування.

Достоїнства й недоліки бюджетування

Як і будь-яке явище, бюджетування має свої позитивні й негативні сторони.

Недоліки бюджетування:

- різне сприйняття бюджетів у різних людей (наприклад, бюджети не завжди здатні допомогти в рішенні повсякденних, поточних проблем, не завжди відображають причини подій і відхилень, не завжди враховують зміни умов; крім того, не всі менеджери мають достатню підготовку для аналізу фінансової інформації);

- складність і дорожнеча системи бюджетування;

- якщо бюджети не доведені до відомості кожного співробітника, то вони не роблять практично ніякого впливу на мотивацію й результати роботи, а замість цього сприймаються винятково як кошти для оцінки діяльності працівників і відстеження їхніх помилок;

- бюджети жадають від співробітників високої продуктивності праці; у свою чергу, співробітники протидіють цьому, намагаючись мінімізувати своє навантаження й ін., що приводить до конфліктів, викликає стан пригніченості, страху, а, отже, знижує ефективність роботи;

- протиріччя між досяжністю цілей і їхнім стимулюючим ефектом: якщо досягти поставлених цілей занадто легко, те бюджет не має стимулюючого ефекту для підвищення продуктивності; якщо досягти цілей занадто складно, - стимулюючий ефект пропадає, оскільки ніхто не вірить у можливість досягнення цілей.

Як і будь-яке явище, бюджетування має свої позитивні й негативні сторони.

Достоїнства бюджетування:

- впливає на мотивацію й настрой колективу;

- дозволяє координувати роботу підприємства в цілому;

- аналіз бюджетів дозволяє вчасно вносити коригувальні зміни;

- дозволяє вчитися на досвіді складання бюджетів минулих періодів;

- дозволяє вдосконалити процес розподілу ресурсів;

- сприяє процесам комунікацій;

- допомагає менеджерам низової ланки зрозуміти свою роль в організації;

- дозволяє співробітникам-новачкам зрозуміти "напрямок руху" підприємства, у такий спосіб допомагаючи їм адаптуватися в новому колективі;

- служить інструментом порівняння досягнутих і бажаних результатів.

2.3.2 Розрахунок маржинального прибутку двох груп товарівЗа допомогою методу розрахунку маржинального прибутку аналізується ефективність тих або інших продуктів відносно поліпшення економічного результату діяльності підприємства в цілому. Предметами аналізу можуть бути різні об'єкти: групи продуктів, регіони, замовлення, групи клієнтів.

Аналіз повинен указати на "носія збитку". Далі повинні бути підібрані адекватні заходи щодо корегування цього "носія збитків" або корекції з метою поліпшення ситуації для контрольованого об'єкта.

Можливе вирахування величини маржинального прибутку по різних рівнях: продукт - група продуктів - продуктовий сегмент ринку - підприємство в цілому.

Розрахунок маржинального прибутку є інструментом управлінського обліку (умовний термін контролінга).

Управлінський облік - це основний елемент системи контролінга на підприємстві. Найчастіше саме поняття контролінга асоціюється з поняттям управлінського обліку, але це не зовсім вірно: основне завдання управлінського обліку - надання релевантної інформації для прийняття управлінських рішень; функції контролінга ширше, вони містять у собі не тільки управлінський облік, але й планування, контроль, координацію, а також вироблення рекомендацій для прийняття управлінських рішень.

Одним з методів управлінського обліку є облік по усіченій собівартості ("директ-кост") і облік по плановій собівартості ("стандарт-кост").

Основною функцією методу "стандарт-кост" є контроль витрат виробництва, причому прямі змінні витрати плануються по видах продукції, а інші - по центрах витрат. Базується на розробці стандартів (норм) на витрати праці, матеріалів, накладних витрат, упорядкування стандартної (нормативної) калькуляції й обліку фактичних витрат з виділенням відхилень від стандартів (нормативів).

Облік по усіченій собівартості ("директ-кост") передбачає, що на об'єкт калькуляції відносять лише ті витрати, які розглядаються як безпосередньо пов'язані з даним об'єктом.

Підприємство не одержить прибутки, поки сума постійних витрат не буде повністю покрита. Отже, маржинальний прибуток являє собою проміжний результат діяльності підприємства, за допомогою якого можна визначити прибуток або збитковість калькулюємого об'єкта.

Аналіз існуючих методів обліку витрат показує, що найбільш підходящими для цілей контролінга є системи обліку по плановій собівартості (стандарт-костинг) у сполученні з різними варіантами обліку по усіченій собівартості (директ-костинг), оскільки саме ці системи забезпечують максимум інформації для прийняття управлінських рішень.

Змішаний метод обліку витрат передбачає багатоступінчастий облік маржинального прибутку (сум покриття). Основною його особливістю є те, що собівартість продукції враховується й планується тільки в частині змінних витрат. Постійні ж витрати поетапно списуються за рахунок фінансового результату.

Отже, у системі «директ-кост» витрати необхідно оцінити по факторі поводження витрат залежно від обсягу виробництва (реалізації). Тобто, витрати необхідно розглядати з позиції зміни обсягу виробництва (реалізації). За цією ознакою можна виділити наступні групи витрат .

1. Змінні витрати, тобто витрати, що пропорційно залежать від обсягу виробництва (реалізації). Ці витрати враховуються бухгалтерією й служать технологічною собівартістю продукції. Величина цих витрат у більшості випадків становить нижню припустиму границю ціни продукції.

2. Постійні витрати (витрати інфраструктури). Під інфраструктурою варто розуміти все підприємство, його організацію й потенціал для підтримки фінансово-господарської діяльності. Зміна інфраструктури (устаткування, кадри, приміщення й ін.) спричиняє зміна витрат, що носить східчастий характер (тобто в міру прийняття рішень).

У бухгалтерії вони враховуються як непрямі витрати. Однак для забезпечення можливості регулювання прибутку окремого виду продукту необхідно розкласти постійні витрати на окремі щаблі.

У такий спосіб постійні витрати діляться на дві групи: постійні витрати, які можна розподілити по підрозділах звітності й ті, які будуть розглядатися як загальфірмові витрати.

Ціль даного східчастого підрозділу постійних витрат полягає в тому, щоб виявляти місця їхнього виникнення, здійснювати контроль, а отже, сприяти оптимізації витрат і раціональному керуванню. Розкладання постійних витрат на щаблі також дозволить визначати прибуток окремого продукту.

Загальний виторг від реалізації складається з виторгу від продажу реалізованої продукції. При цьому частина виторгу йде на покриття змінних витрат. Інша частина виторгу становить маржинальний прибуток (суму покриття): "маржинальний прибуток - це внесок на покриття постійних витрат, і тільки потім, коли постійні витрати покриті (досягнута крапка рівноваги), - внесок у скарбничку прибутку".

Підприємство не одержить прибутки, поки сума постійних витрат не буде повністю покрита. Отже, маржинальний доход являє собою проміжний результат діяльності підприємства, за допомогою якого можна визначити прибуток або збитковість калькулюємого об'єкта.

Загальна маржа, що містить всі постійні витрати й прибуток, розпадається на окремі щаблі, що відповідають їхній участі у виробництві продукції, і непокритий залишок зменшується.

Таким чином, використання даного методу обліку витрат дозволить не тільки оцінити кожний рівень витрат, а отже, можливість впливу на ситуацію, але й виявити причинно-наслідкові зв'язки виникнення цих витрат.

У нашому дипломному проекті я пропоную оцінити рівень витрат і рівень

прибутку для двох груп товарів, що випускають фірма «Юсі», та фірма «Джонсонс єнд Джонсонс». Це здійснюється для того, щоб виявити більше прибутковий виріб і виходячи із цього приймати рішення щодо просування або скорочення продажу кожного із двох груп.

Калькуляція витрат по цим двох виробах наведена в табл. 2.9 і табл. 2.10.

Таблиця 2.9 - Калькуляція витрат по фірмі «Юсі»

| Найменування статей калькуляції | Факт, грн. |

| Статті витрат | |

| Разом матеріальних витрат | 332704 |

| Основна заробітна плата | 12960 |

| Адміністративно-управлінські витрати | 14400 |

| Витрати на збут | 12000 |

| Повна собівартість | 462064 |

| Виторг | 54860 |

Таблиця 2.10 - Калькуляція витрат по фірмі «Джонсонс енд Джонсонс»

| Найменування статей калькуляції | факт |

| Статті витрат | |

| Разом матеріальних витрат | 869299 |

| Основна заробітна плата | 12960 |

| Адміністративно-управлінські витрати | 14400 |

| Витрати на збут | 12000 |

| Повна собівартість | 908659 |

| Виторг | 199938 |

Далі необхідно розділити витрати на групи, на: змінні, постійні й постійні прямі.

До змінних витрат відносять:

· сировина й матеріали;

· покупні комплектуючі вироби;

· основна заробітна плата;

· додаткова заробітна плата;

· відрахування в соцстрах;

· відшкодування зношування інструмента.

До постійних витрат відносять:

· загальвиробничі витрати;

· адміністративно-управлінські витрати;

· витрати по підготовці виробництва.

До постійних прямих витрат ставляться витрати на збут.

Після поділу витрат на групи можна приступати до багатоступінчастого розрахунку маржинального прибутку.

Щоб одержати маржу №1 (М1) необхідно з виторгу відняти змінні витрати.

Змінні витрати по фірмі «Юсі» рівні 12960 грн.

Змінні витрати по фірмі «Джонсонс енд Джонсонс» рівні12960 грн.

М1 для фірми «Юсі» дорівнює:

![]()

М1 для фірми «Д енд Д» дорівнює:

![]()

Для розрахунку маржі №2 (М2) необхідно з маржі №1 (М1) відняти постійні прямі витрати.

Постійні прямі витрати для фірми «Юсі» рівні 12000 грн., ідля фірми «Д енд Д» рівні 12000 грн.

Із цього треба що М2 для фірми «Юсі» дорівнює:

![]()

М2 для фірми «Д енд Д» дорівнює :

![]()

І нарешті, маржу №3 (М3) або прибуток від продажу товару фірми «Юсі» й фірми «Д енд Д» визначається шляхом вирахування з маржі №2 (М2) постійних витрат.

Постійні витрати по фірми «Юсі» рівні 14400 грн., і по фірми «Д енд Д» рівні 14400 грн.

М3 або прибуток від продажу товару фірми «Юсі» дорівнює:

![]()

М3 або прибуток продажу товару фірми «Д енд Д» дорівнює:

![]()

Щоб визначити рівень прибутку від продажу товару фірми «Юсі» і фірми «Д енд Д» необхідно знайти відсоток прибутку від витрат цих товарів (x).

Для фірми «Юсі» x дорівнює:

![]()

Для фірми «Д енд Д» x дорівнює:

![]()

Для зручності розрахунок маржинального прибутку й рівня доходу від продажу товарів фірми «Юсі» і фірми «Д енд Д» зведемо в одну таблицю (табл. 2.11).

Таблиця 2.11 - Маржинальний прибуток і рівень доходу продажу товарів фірми «Юсі» і фірми «Д енд Д»

| Найменування товарів | М1, грн. | М2, грн. | М3 або прибуток, грн. | Кровень доходу, % |

| фірми «Юсі» | 41936 | 29936 | 15536 | 4,3 |

| фірми «Д енд Д» | 186978 | 174978 | 160578 | 17,7 |

Таким чином, із проведених вище розрахунків видно, що від реалізації товарів фірми «Джонсонс енд Джонсонс» прибуток більше чим від реалізації товарів фірми «Юсі».Це обумовлено передовсім тим, що товари фірми «Юсі» реалізуються за встановленним роздрібним достатньо низьким відсотком. Але цей товар користується попитом у малозабезпеченій ланці населення (пенсіонерів), і і знаходиця в магазині більше для ассортименту, ніж для прибутку. Тому треба більше уваги приділити продажу товарів фірми «Д енд Д». Також можна знайти нові ринки збуту, приділити більше уваги рекламі, маркетинговим заходам щодо залучення клієнтів і тим самим збільшити обсяг реалізації, що у свою чергу теж сприяє збільшенню прибутку. У цьому напрямку дуже сильно допоможе те, що поблизу з місцем розташування магазину «Домовичок» немає місць продажу товарів цієї фірми, отже й конкурентів практично немає, а це дуже важливий фактор, якому можна й потрібно використати з користю для підприємства.

Реалізація товарів фірми «Юсі»теж не збиткова, хоча й менш прибуткова, але знімати їх з продажу не потрібно тому, що від їх реалізації підприємство теж дістає прибуток.

2.4 БЖД в магазині “Домовичок”

2.4.1 Аналіз можливих надзвичайних ситуацій в будівлі магазина “Домовичок”

У будівлі магазина “Домовичок” можливе виникнення таких надзвичайних ситуацій

- замикання електромережі, пов'язане з безприривною роботою комп'ютера і ксерокопіювального апарату, слідством чого може бути поразка людей електрострумом і виникнення пожежі.

- прорив труб водопостачання, які розташовані в будівлі магазина, пов'язаний з неакуратним поводженням з предметами гігієни. Це може привести до часткового псування майна магазина.

- виникнення пожежі, причиною якої може стати недбале поводження з вогнем, замикання електромережі або спалах довколишніх будівель, слідством чого може бути часткове або повне руйнування будівлі, пошкодження комунікацій, поразка людей вогнем.

Похожие работы

... інг завдань досягається в ході виконання службами контролінгу своїх функцій та використання специфічних методів. Залежно від виконуваних функцій і методологічної підтримки фінансовий контролінг поділяють на стратегічний та оперативний. Їх характеристику подано в таблиці 1.3 [14,10-11]. Таблиця 1.3. Характеристика оперативного та стратегічного контролінгу Ознаки Стратегічний Оперативний ...

... і 1 наведена порівняльна характеристика оперативного і стратегічного контролінгу. Таблиця 1 Порівняльна характеристика оперативного і стратегічного контролінгу Ознака Оперативний Стратегічний Орієнтація Ціль Задачі Внутрішнє середовище підприємства Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно-наслі ...

мети, яку воно ставить перед собою. Отже, контролінг — це система, зорієнтована на майбутній розвиток підприємства. Основна мета даної роботи полягає у визначення мети та функцій контролінгу. 1. Концепція контролінгу Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю. Метою контролінгу є отримання ...

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

0 комментариев