Використання контролінга для ефективного управління підприємством

Аналіз облікової діяльності у магазині «Домовичок»

Вдосконалення обліку за допомогою придбання нового устаткування

Економічний ефект як результат мінімізації витрат

Характеристики обладнання

Рекомендації з вдосконалення діяльності підприємства

Шкідливі і небезпечні чинники в магазині « Домовичок»

Залишати кришку ксерокса у відкритому положенні до і після виконання ксерокопіювання;

Навигация

Характеристики обладнання

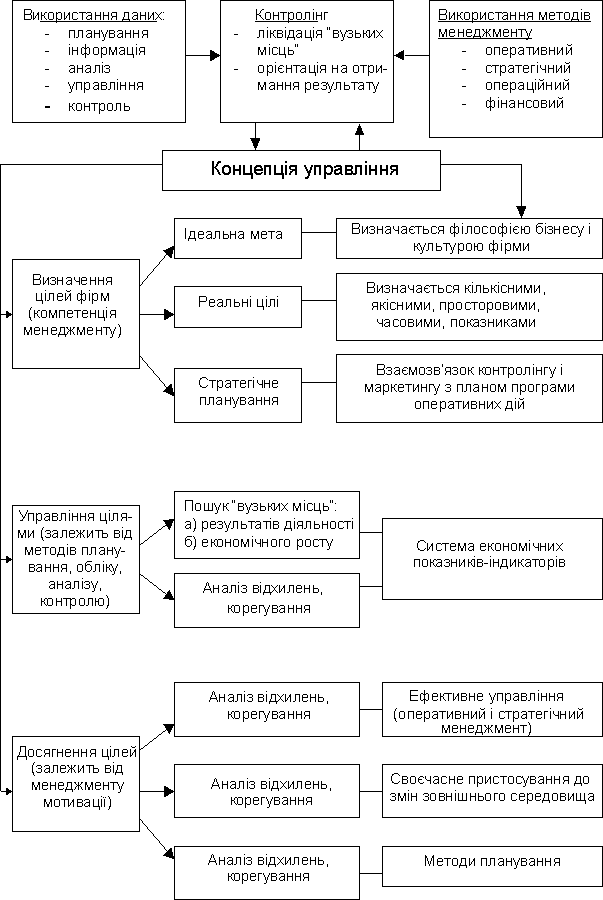

Реалізація контрольної функції з використанням концепції контролінгу

147613

знаков

18

таблиц

5

изображений

2.2.3 Характеристики обладнання

Переоблік в магазині проводиться уручну і саме по цьому займає велику кількість часу- 14 годин. Оскільки на час переобліку магазин закривається і торгівля припиняється, підприємство не отримує прибуток, а фактично терпить збитки. Це оплата оренди приміщення, енергоресурсів, оплата праці персоналу. Наше завдання прискорити технологічний процес і зменшити витрати. Це не складно зробити, якщо придбати ручний сканер штрих кодів Cipher Lab 1021. Контактний сканер штрих коду Cipher 1021, найбільш популярний, в модельному ряду CipherLab.

Його особливість надзвичайно низьке енергоспоживання і висока надійність, підтверджена багаторічним досвідом успішної експлуатації в українських умовах, а також досить висока швидкість ськанірованія- 80 сканувань в секунду! Ручний сканер штрих-кодів Cipher Lab 1021 коштуе 3500 грн. та мае гарантію якості від виробника три роки.

Функціональні характеристики

Тип сканера – світлодіодний, ручний

Джерело випромінювання видимий червоний діод (довжина хвилі 660 нм)

Глибина поля сканування (дальність сканування) 0 - 15 мм

Ширина поля сканування 67 мм

Мінімальна ширина елементу коду 0.125 мм

Швидкість сканування 80 сканувань в секунду

Типи прочитуваних кодів все поширені штрих-коди

Звукова індикація - регульований оператором сигнал успішного прочитування

Фізичні характеристики

Розміри 48х167х71 мм

Маса 130 г (без кабелю)

Умови експлуатаціїДопустима вологість 20%...90% без конденсації

Витримує падіння з висоти 1метр

Сканер під’єднується до комп’ютера, в який, в свою чергу, необхідно занести весь асортимент товару та його роздрібні ціни. При роботі, сканер зчитує інформацію зі штрихкода та передає інформацію про товар до комп’ютера, який і проводить математичний підрахунок кількості товару.

Покладаючись на наявні дані ми можемо порахувати економічний ефект від впровадження цього устаткування.

2.2.4 Розрахунок й аналіз показників ефективності технологічних процесів

Економічну ефективність (як абсолютну, так і порівняльну) оцінюють шляхом розрахунку й аналізу комплексу показників, що доцільно розділяти на групи різними факторами.

Основою розрахунків варіантів є методика оцінки ефективності, однак:

а)при необхідності абсолютної оцінки розраховують показники для кожного окремого варіанта (і автономні, і результуючі), а розглянуті варіанти порівнюють показниками економічного ефекту й ефективності;

б)при порівняльній оцінці для кожного варіанта автономні показники розраховують так само, як і при абсолютній оцінці, а результуючі - шляхом порівняння автономних показників базового та нового варіантів.

Показники розраховують для кожного варіанта окремо і поділяють на основні (капітальні вкладення, собівартість робіт, зведені витрати) і додаткові (трудомісткість робіт, чисельність виконавців і т. ін.).

Основні результуючі показники представлені двома групами - абсолютними показниками економічної ефективності й відносними показниками економічної ефективності.

Основним підсумковим показником є показник економічного ефекту:

- при абсолютній оцінці - це розмір прибутку від реалізації продукції (робіт) що залежить від застосування розглянутої техніки і розраховується за варіантом без порівняння з іншими;

- при порівняльній оцінці - це економія витрат (додатковий прибуток) І порівнянні нового варіанта з базовим.

Показники економічного ефекту погоджують із календарними періодами життєвого циклу техніки і технології, а також із кількістю комплектів техніки передбачуваних до виробництва.

З урахуванням цих факторів розрізняють ефекти:

- від використання варіанта техніки і застосованої технології при заданому річному обсязі робіт EN і за термін служби ENT;

- від одиниці нової техніки і застосованої технології за один рік її служби в умовах конкретного підприємства;

- від річного випуску нової техніки й обсягу впровадження технологій за

один рік;

- від одиниці техніки та застосованої технології за термін служби;

- від загального обсягу випуску техніки і впровадження технологій за термін служби.

Показник річного економічного ефекту ЕN визначають шляхом зіставлення зведених витрат нового та базового варіантів.

![]()

(2.1)

(2.1)

де 3N6a3, ЗNH0B - зведені витрати за варіантами при тому річному обсязі робіт N, грн.;

С баз, С нов - технологічна собівартість виготовлення N виробів, грн.;

Кнов, К6аз - капітальні вкладення за варіантами, грн.;

Ен - нормативний коефіцієнт економічної ефективності;

![]() - економія (додатковий прибуток) від зниження собівартості продукції, що виготовляється, за рік з часу освоєння технологічних процесів, грн.;

- економія (додатковий прибуток) від зниження собівартості продукції, що виготовляється, за рік з часу освоєння технологічних процесів, грн.;

![]() - додаткові капітальні вкладення, необхідні при впровадженні нового варіанта технологічних процесів, грн.

- додаткові капітальні вкладення, необхідні при впровадженні нового варіанта технологічних процесів, грн.

Річна економія може бути представлена формулою:

![]() (2.2)

(2.2)

При по-факторному аналізі слід ретельніше аналізувати ефект за окремими елементами собівартості робіт і факторами ефективності. При цьому річна економія є сумою економії за окремими видами витрат:

![]() (2.3)

(2.3)

де Єі; - річна економія по і-му елементу витрат або фактору ефективності; Сбаз і, ![]() і

і ![]() -річні витрати по і-му елементу собівартості в базовому і новому варіантах

-річні витрати по і-му елементу собівартості в базовому і новому варіантах

m- кількість розглянутих елементів собівартості.

Кожна з величин у формулі (2.3) може бути або позитивною, або негативною тому значення ЄСОб визначаються їх алгебричною сумою.

Додаткові капітальні вкладення являють собою різницю капітальних вкладень за порівнюваними варіантами при однакових річних масштабах їхнього використання (при Кнов > Кбаз)

![]() (2.4)

(2.4)

При впровадженні нової техніки на діючому підприємстві має бути вирішене питання про основні фонди, що вивільняються. Тоді

![]() (2.5)

(2.5)

де Кбаз вик - використовувана на інших роботах частина основних фондів базового варіанта, грн.;

Кбаз нєвик - невикористовувана частина основних фондів базового варіанта що йде на списання, грн.

Загальний ефект від експлуатації техніки і застосування технологій

![]() (2.6)

(2.6)

де ![]() - економічний ефект від використання одиниці техніки в t-му році (при цьому обсяги робіт приймають по завантаженню одиниці нової техніки), гри.;

- економічний ефект від використання одиниці техніки в t-му році (при цьому обсяги робіт приймають по завантаженню одиниці нової техніки), гри.;

![]() - коефіцієнт зведення ефекту t-ro року до першого року реалізації проекту

- коефіцієнт зведення ефекту t-ro року до першого року реалізації проекту

Т - число років розрахункового періоду.

Термін окупності додаткових капітальних вкладень Ток визначає період часу, протягом якого додаткові капітальні вкладення нового варіанта будуть відшкодовані за рахунок економії від зниження собівартості (додаткового прибутку):

![]() (2.7)

(2.7)

Коефіцієнт економічної ефективності Е є зворотною величиною ![]() , і визначае розмір річної економії, що припадає на одну грошову одиницю додаткових капітальних вкладень.

, і визначае розмір річної економії, що припадає на одну грошову одиницю додаткових капітальних вкладень.

(2.8)

(2.8)

Розрахункові значення показників Ток і Е порівнюють з нормативними значеннями Ток н і Ен. при цьому повинна виконуватися умова Ток менше Ток н, Е більше Ен

Крім основних необхідно розраховувати і додаткові показники зниження трудомісткості на річний обсяг робіт ![]() , кількість виконавців, що умовно звільняються,

, кількість виконавців, що умовно звільняються, ![]() і т.д.

і т.д.

(2.9) (2.10)

(2.9) (2.10)

Тл.ров - річний дійсний фонд часу робітника, год.

Скористаємося вихідними даними та результати розрахунків. Розрахуємо показники ефекту й ефективності застосування нової технології та нового обладнання при річних нормах переобліків N = 48.

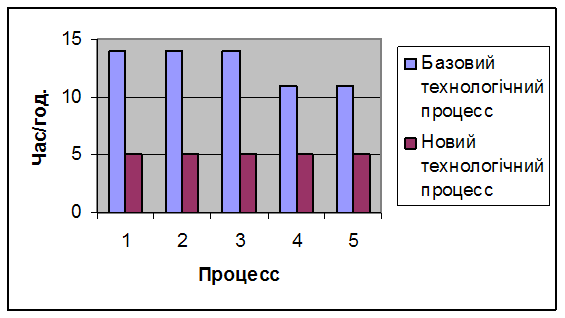

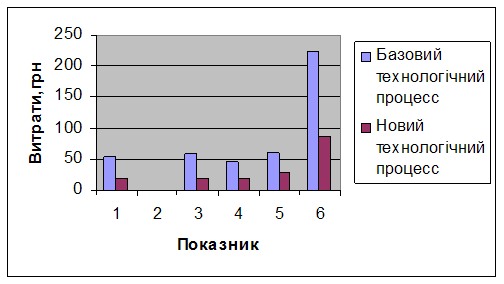

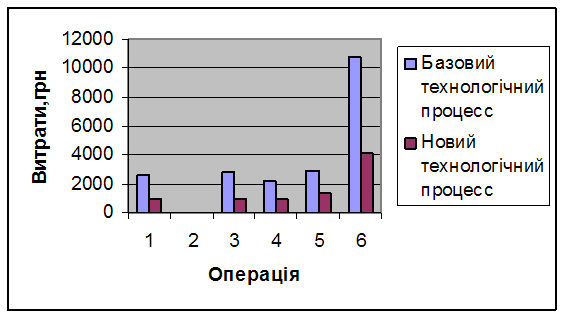

Розрахунки оформимо у вигляді таблиць 2.9, 2.10. На рис. зображена економія часу на термін одного переобліку завдяки впровадженню нової технології. На рис.2.2. відображені грошові витрати на один переоблік в базовому і новому технологічному процесі. На рис.2.3 зображені річну витрати на переоблік у базовому і новому технологічному процесі. За допомогою графіку фінансового профілю (рис.2.4) бачимо, що нащі витрати на спорядження, а саме 3500 грн, ми відпрацюємо вже на 10 місяць експлуатації. Це гарний показник, що ще раз доводить правильність нашого рішення.

Таблиця 2.9 - Автономні показники порівняльної економічної ефективності варіантів технологічних процесів

| Показник | Річний обсяг робіт і варіанти технологічних процессів | |

| N = 48 переобліків | ||

| Базовий | Новий | |

| Зведені витрати: - річні - питомі | 21120 440 | 11523,2 240.07 |

| Капітальні вкладення: - річні - питомі | 3500 72.92 | |

Таблиця 2.10 – Результативні показники порівняльної економічної ефективності варіантів технологічних процесів

| ПОКАЗНИК | РІЧНИЙ ОБСЯГ РОБІТ 48 ПЕРЕОБЛІКІВ |

| Річний економічний еффект | 9596,8 |

| Додаткові капітальні вкладення(загальні),грн | 3500 |

| Економія на собівартості (додатковий прибуток), грн: - річна - питома | 9596.8 199.9 |

| Термін окупності додоткових капітальних вкладень | 0.365 |

| Зниження трудомістскості: - операції,год. річного обсягу робіт, год | 9 432 |

| Коефіціент економічної ефектавності додоткових капітальних вкладень | 2.74 |

Рис 2.2 - Годинні витрати на технологічний процес

Рис 2.3 - Матеріальні витрати на термін одного переобліку

Рис. 2.4 - Річні показники витрат на технологічний процес

Аналіз результатів розрахунків показників показав, що вдосконалення процесу переобліку за допомогою впровадження ручного сканера штрих-кодів Cipher Lab 1021 (який коштує 3500 грн, але має велику швидкість сканування) економічно виправдане при річному обсязі робіт 48 переобліків. При річному обсязі робіт N=48 переобліків таке вдосконалення дозволяє одержав річний економічний ефект ЕN =9596,8грн., коефіцієнт порівняльної економічної ефективності Е=2.74 грн., а зниження трудомісткості робіт ![]() =432 год. За допомогою графіку фінансового профілю бачимо, що витрати на спорядження, а саме 3500 грн, ми відпрацюємо вже на 10 місяць експлуатації.

=432 год. За допомогою графіку фінансового профілю бачимо, що витрати на спорядження, а саме 3500 грн, ми відпрацюємо вже на 10 місяць експлуатації.

Це робить процесс впровадження ручного сканера штрих-кодів Cipher Lab 1021ще привабливішим. Так як підвищаться термін річних робіт, а відсутність великих перерв у роботі магазину дасть можливість більшій кількості споживачів задовольнити свої потреби, що підвисить конкурентоспроможність магазину

Похожие работы

... інг завдань досягається в ході виконання службами контролінгу своїх функцій та використання специфічних методів. Залежно від виконуваних функцій і методологічної підтримки фінансовий контролінг поділяють на стратегічний та оперативний. Їх характеристику подано в таблиці 1.3 [14,10-11]. Таблиця 1.3. Характеристика оперативного та стратегічного контролінгу Ознаки Стратегічний Оперативний ...

... і 1 наведена порівняльна характеристика оперативного і стратегічного контролінгу. Таблиця 1 Порівняльна характеристика оперативного і стратегічного контролінгу Ознака Оперативний Стратегічний Орієнтація Ціль Задачі Внутрішнє середовище підприємства Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно-наслі ...

мети, яку воно ставить перед собою. Отже, контролінг — це система, зорієнтована на майбутній розвиток підприємства. Основна мета даної роботи полягає у визначення мети та функцій контролінгу. 1. Концепція контролінгу Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю. Метою контролінгу є отримання ...

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

0 комментариев