Источники формирования капитала предприятия

Анализ эффективности использования капитала ОАО «Армавирский хладокомбинат»

Рост производительности труда работников увеличил фондоотдачу на 3.51 руб.(9.86 - 6.35);

Оборачиваемость капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

Пути повышения эффективного использования капитала в условиях рынка

Навигация

Рост производительности труда работников увеличил фондоотдачу на 3.51 руб.(9.86 - 6.35);

Пути повышения оборачиваемости капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

127214

знаков

22

таблицы

9

изображений

1. рост производительности труда работников увеличил фондоотдачу на 3.51 руб.(9.86 - 6.35);

2. рост фондовооруженности труда работников снизил фондоотдачу основных фондов на 1.1 руб. (8.76 - 9.86);

Итого: 3.51 - 1.1 = 2.4 рубля

Эффективность использования нематериальных активов измеряется, как и использование основных фондов, показателями фондоотдачи и фондоёмкости.

Таблица 11

Анализ эффективности использования нематериальных активов ОАО "Армавирский хладокомбинат"за 2008 - 2009 гг.

| Показатели | 2008 | 2009 | Изменение (+;-) |

| 1.Выручка от реализации, тыс. руб. | 115539 | 255433 | +139894 |

| 2.Среднегодовая стоимость нематериальных активов, тыс. руб. | 26.5 | 47 | +20.5 |

| 3.Фондоотдача нематериальных активов, руб. | 5869.4 | 5434.7 | -461.7 |

| 4.Фондоёмкость продукции, коп. | 0.017 | 0.018 | +0.001 |

Данные таблицы 11 показывают, что фондоотдача нематериальных активов за год снизилась на 461.7 рубля (5869.4 - 5434.7), что повысило фондоёмкость продукции на 0.001 рубля. Это способствует перерасходу

+0.001 • 255433

![]() капитальных вложений на сумму 2.5 тыс. руб. ( ).

капитальных вложений на сумму 2.5 тыс. руб. ( ).

100

Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов. Эффективность использования капитала лучше всего отражается его рентабельностью. Уровень рентабельности капитала измеряется процентным соотношением балансовой прибыли к величине капитала.

Таблица 12

Анализ рентабельности капитала ОАО "Армавирский хладокомбинат" за 2008 - 2009 гг.

| Показатели | 2008 | 2009 | Изменение (+;-) |

| 1.Балансовая прибыль, тыс. руб. | 16291 | 24534 | +8243 |

| 2.Выручка от реализации, тыс. руб. | 115539 | 255433 | +139894 |

| 3.Балансовая прибыль в % к выручке | 14.1 | 9.6 | -4.5 |

| 4.Среднегодовая стоимость основных фондов | 24515.5 | 29190 | +4674.5 |

| 5.Среднегодовая стоимость нематериальных активов, тыс. руб. | 26.5 | 47 | +20.5 |

| 6.Общая сумма капитала, тыс. руб. | 45092.5 | 69416 | +24323.5 |

| 7.Уровень рентабельности капитала, % | 36.2 | 35.3 | -0.9 |

| 8.Коэффициент оборачиваемости оборотных средств | 5.61 | 6.3 | +0.69 |

| 9.Фондоотдача основных фондов, руб. | 4.7 | 8.75 | +4.5 |

| 10.Фондоотдача нематериальных активов, руб. | 43.60 | 5434.7 | +1074.7 |

Данные таблицы 12 свидетельствуют о том, что уровень рентабельности капитала за год понизился на 0.9 % (с 36.2 % - 35.3 %).

Уровень рентабельности капитала может быть выражен следующей формулой, характеризующей его структуру:

где; Р - уровень рентабельности капитала;

П - балансовая прибыль, тыс. руб.;

Т - выручка от реализации, тыс. руб.;

Ко - коэффициент оборачиваемости оборотных средств;

Ф - фондоотдача основных фондов;

Фн - фондоотдача нематериальных активов.

Формула показывает, что уровень рентабельности капитала находится в прямой зависимости от уровня балансовой прибыли на один рубль выручки, коэффициента оборачиваемости оборотных средств, фондоотдачи основных фондов, фондоотдачи нематериальных активов. Анализ влияния указанных факторов на уровень рентабельности капитала определяется с помощью метода цепных подстановок.

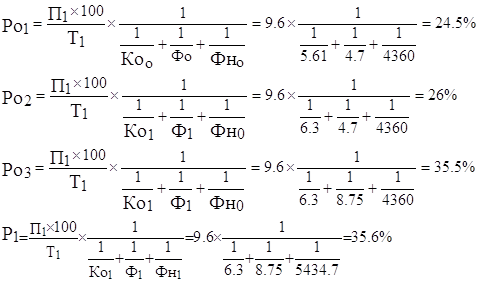

С этой целью последовательно производим следующие расчёты:

Расчеты, произведённые по данной формуле показывают, что уровень рентабельности капитала понизился на 0.9 %. На это снижение уровня рентабельности оказали следующее влияние:

1. снижение размера прибыли на рубль выручки снизило уровень рентабельности капитала на 11.59 %

Ро1 - Ро = 24.5 - 36.09 = -11.59 %

2. увеличение коэффициента оборачиваемости оборотных средств повысило уровень рентабельности капитала на +1.4 %

Ро2 - Ро1 = 25.9 - 24.5 = +1.4 %

3.рост фондоотдачи основных фондов поднял уровень рентабельности капитала на 9.5 %

Ро3 - Ро2 = 35.5 - 26 = +9.5 %

4.рост фондоотдачи нематериальных активов увеличил уровень рентабельности капитала на 0.1 %

Р1 - Ро3 = 35.6 - 35.5 = 0.1 %

Итого: -11.9 + 1.4 + 9.5 + 0.1 = - 0.9 %

0 комментариев