Источники формирования капитала предприятия

Анализ эффективности использования капитала ОАО «Армавирский хладокомбинат»

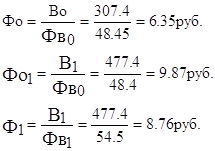

Рост производительности труда работников увеличил фондоотдачу на 3.51 руб.(9.86 - 6.35);

Оборачиваемость капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

Пути повышения эффективного использования капитала в условиях рынка

Навигация

Анализ эффективности использования капитала ОАО «Армавирский хладокомбинат»

Пути повышения оборачиваемости капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

127214

знаков

22

таблицы

9

изображений

2.2 Анализ эффективности использования капитала ОАО «Армавирский хладокомбинат»

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям, а затем делается сводный анализ.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчётный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период.

Коэффициент оборачиваемости средств характеризует размер объёма выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле:

Т

![]() Ко = (6)

Ко = (6)

О

Где: Ко - коэффициент оборачиваемости, обороты;

Т - выручка от реализации продукции, тыс. руб.;

О - средний остаток оборотных средств, тыс. руб.

Коэффициент оборачиваемости средств - это фондоотдача оборотных средств.

Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и рассчитывается делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях)

t

![]() Ко = (7)

Ко = (7)

Z

Где: Ко - коэффициент оборачиваемости, обороты;

t - число дней анализируемого периода;

Z - оборачиваемость оборотных средств, руб.

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции.

Коэффициент загрузки средств в обороте - отношение среднего остатка оборотных средств к сумме выручки от реализации продукции:

О

![]() Кз = • 100 (8)

Кз = • 100 (8)

Т

Где Кз - коэффициент загрузки средств в обороте, руб.;

О - средний остаток оборотных средств, тыс. руб.;

Т - выручка от реализации продукции, тыс. руб.;

100 - перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) есть величина, обратная коэффициенту оборачиваемости средств (Ко). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

Таблица 8

Анализ оборачиваемости оборотных средств ОАО "Армавирский хладокомбинат"за 2008 - 2009 гг.

| Показатели | 2008 | 2009 | Изменение (+ ; -) |

| 1.Выручка от реализации, тыс. руб. | 115539 | 255433 | +139894 |

| 2.Кол - во дней анализируемого периода | 360 | 360 | - |

| 3.Однодневная выручка, тыс. руб. | 320.9 | 709.5 | +388.6 |

| 4.Средний остаток оборотных средств, тыс. руб. | 20577 | 40226 | +19649 |

| 5.Продолжительность одного оборота, дни | 64 | 58 | -6 |

| 6.Коэффициент оборачиваемости средств, обороты | 5.61 | 6.3 | +0.69 |

| 7.Коэффициент загрузки средств в обороте, руб. | 17.8 | 15.7 | -2.1 |

Из данных таблицы видно, что оборачиваемость оборотных средств ОАО « Армавирский хладокомбинат» за год ускорилась на 6 дней (58 - 64). Это привело к увеличению коэффициента оборачиваемости средств на 0.69 оборота (с 6.31 до 5.61), и снижению коэффициента загрузки средств в обороте на 2.1(15.7 - 17.8).

Изменение скорости оборота основных средств было достигнуто в результате взаимодействия двух факторов: увеличение объемов выручки на 139894 тыс.руб. (255433 - 115539) и среднего остатка оборотных средств на 19649 тыс.руб. ( 40226 - 20577).

Влияние каждого из этих факторов на общее ускорение оборачиваемости оборотных средств характеризуется следующим образом:

- рост объёма выручки ускорил оборачиваемость оборотных средств на 34.9 дней, (20577 / 709.5 - 64);

- увеличение среднего остатка оборотных средств на 19649 тыс. руб. замедлило оборачиваемость средств на 27.7 дня, (19649/709.5);

Итого: - 34.9 + 27.7 = 7.2 дня

Эффективность использования основных фондов, измеряется показателями фондоотдачи и фондоёмкости.

Фондоотдача основных фондов определяется отношением объёма выручки от реализации продукции к средней стоимости основных фондов:

Т

![]() Ф = ; (9)

Ф = ; (9)

С

Где; Ф – фондоотдача, руб.;

Т – объём выручки от реализации продукции, руб.;

С – среднегодовая стоимость основных фондов, руб.

Фондоёмкость продукции есть величина, обратная фондоотдаче. Она характеризует затраты основных средств (в копейках) авансированных на один рубль выручки от реализации продукции.

С

![]() Фе = • 100 (10)

Фе = • 100 (10)

Т

Где: Фе – фондоёмкость продукции, коп.;

С – среднегодовая стоимость основных фондов, руб.;

Т – выручка от реализации продукции, руб.;

100 – перевод рублей в копейки.

Снижение фондоёмкости продукции свидетельствует о повышении эффективности использования основных фондов.

Таблица 9

Анализ эффективности использования основного капиталаОАО « Армавирский хладокомбинат »за 2008 – 2009 гг.

| Показатели | 2008 | 2009 | Изменение |

| 1. Выручка, тыс. руб. | 115539 | 255433 | +139894 |

| 2. Среднегодовая стоимость ОФ тыс. руб. | 24515.5 | 29290 | +4674.5 |

| 3.Фондоотдача ОФ, руб. | 6.3 | 8.75 | +2.45 |

| 4.Фондоёмкость продукции ,коп. | 15.7 | 11.4 | - 4.3 |

Из таблицы видно, что фондоотдача основных фондов за год возросла на 2.45 рубля (с 8.75-6.3), что вызвало снижение фондоёмкости продукции на 4.3 коп. (11.4-15.7). Это положительно характеризует финансовое состояние ОАО «Армавирский хладокомбинат» и указывает на эффективное использование основных фондов.

Последнее способствовало экономии капитальных вложений на сумму 10983.6 тыс. руб., (- 4.3 •255433 / 100).

Показатель фондоотдачи тесно связан с производительностью труда и фондовооружённостью труда, которая характеризует стоимостью основных фондов, приходящихся на одного работника.

Имеем:

В = Т / R; (11)

Фв = С / R;

Т = В • R;

C = Фв • R;

Т В • R В

![]()

![]()

![]() Ф = = =

Ф = = =

С Фв • R Фв

Где; В – производительность труда, руб.;

R – численность работников, чел.;

Фв – фондовооружённость труда, руб.;

Ф – фондоотдача основных фондов, руб.

Таким образом, главным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда.

Таблица 10

Факторный анализ фондоотдачи основных фондовОАО "Армавирский хладокомбинат» за 2008 - 2009 гг.

| Показатели | 2008 | 2009 | Изменение | ||

| ∑ | % | ||||

| 1. Выручка, тыс. руб. | 115539 | 255433 | +139894 | 164.2 | |

| 2. Среднесписочная численность работников, чел. | 506 | 535 | +29 | 105.7 | |

| 3.Производительность труда одного среднесписочного работника, тыс.руб | 307.4 | 477.4 | +170 | 155.3 | |

| 4.Средн-вая стоимость ОФ, тыс.руб. | 24515.5 | 29190 | +4674.5 | 119 | |

| 5.Фондовооружённость труда одного среднесписочного работника, тыс.руб | 48.4 | 54.5 | +6.1 | 112.6 | |

| 6.Фондоотдача ОФ, руб. | 6.3 | 8.75 | +2.4 | 139 | |

Данные таблицы показывают, что рост фондоотдачи основных фондов на 139 % произошёл в результате превышения темпов роста производительности труда (155.3%), над темпами роста фондовооружённости труда (112.6 %). Степень влияния каждого из этих факторов на изменение фондоотдачи основных фондов, определяется с помощью факторного анализа. Факторный анализ про изводится методом цепной подстановки. Для этого производятся последовательно следующие расчёты:

![]()

Следовательно, на увеличение фондоотдачи основных фондов на 2.4руб. различные факторы оказали влияние в таких размерах:

0 комментариев