Источники формирования капитала предприятия

Анализ эффективности использования капитала ОАО «Армавирский хладокомбинат»

Рост производительности труда работников увеличил фондоотдачу на 3.51 руб.(9.86 - 6.35);

Оборачиваемость капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

Пути повышения эффективного использования капитала в условиях рынка

Навигация

Источники формирования капитала предприятия

Пути повышения оборачиваемости капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

127214

знаков

22

таблицы

9

изображений

1.2 Источники формирования капитала предприятия

Экономическая организация любого хозяйствующего субъекта начинается с образования имущества предприятия. По форме права собственности различают две группы источников формирования капитала:

собственные средства (собственный капитал) и чужие (заемный капитал).

Собственный капитал формируется за счет акционерного капитала и прибыли предприятия.

Заемный капитал - это привлеченные со стороны средства.

Собственный капитал предприятий состоит из фондов предоставленных собственниками и резервов, накопленных предприятием в процессе деятельности, взносов юридических и физических лиц, (рис.5).

Рис. 3. Структура собственного капитала предприятия

Иными словами, источниками финансовых ресурсов являются:

· прибыль; амортизационные отчисления; кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта; средства полученные от продажи ценных бумаг; паевые и иные взносы членов трудового коллектива, юридических и физических лиц; кредит и займы;

· средства от реализации залогового свидетельства, страхового полиса и другие поступления денежных средств.

С юридической точки зрения, к собственному капиталу относятся средства производства принадлежащие предприятиям, амортизационные отчисления, нераспределенная прибыль, вложения акционеров предприятия.

Сумма вкладов учредителей представляет собой уставной капитал хозяйствующего субъекта для обеспечения его жизнедеятельности. Его величина соответствует сумме, зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производится в установленном порядке(например, по решению общего собрания ) только после перерегистрации хозяйствующего субъекта. В качестве вкладов в уставной капитал могут входить: здания, сооружения, оборудование и другие материальные ценности, ценные бумаги, права пользования землёй, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием, иные имущественные права (в том числе на интеллектуальную собственность, "ноу-хау", право на использование изобретений и т.п.), денежные средства в рублях и в валюте. Стоимость вкладов оценивается в рублях совместным решением участников хозяйствующих субъектов и составляет их доли в уставном капитале. Вклад, произведенный в валюте перечитывается в рубли по рыночному курсу, котируемому Центральным Банком России на день подписания договора о создании хозяйствующего субъекта или на дату, согласованную участниками.

Одним из основных и наиболее важным источником собственных средств предприятия, является прибыль.

Прибыль - один из основных финансовых показателей оценки хозяйственной деятельности. Она является источником обеспечения внутрихозяйственных потребностей предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования хозяйствующих субъектов, возможности которых во многом определяются тем, на сколько доходы превышают расходы, так как финансовые ресурсы предприятий формируются главным образом за счет прибыли и амортизационных отчислений.

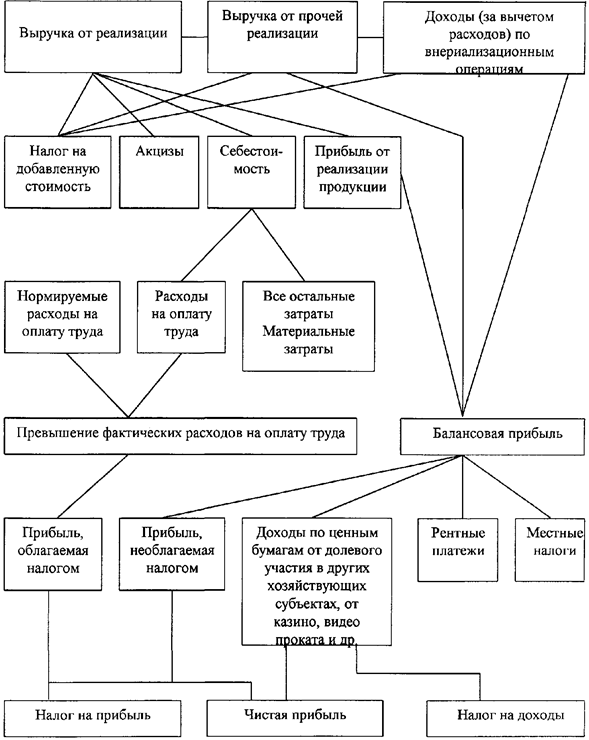

Наибольший интерес для предприятий и организаций представляет чистая прибыль. Чистая прибыль - это та часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налогов. Схема формирования чистой прибыли хозяйствующего субъекта представлена на рис. 6.

В поиске путей максимизации текущей прибыли предприятию важно учитывать и то, как распределяются и то, как используется прибыль. От того, какая часть прибыли и на какие цели направляется, зависит экономическое развитие предприятия. Например, прибыль, направленная на накопление - это инвестиция в будущее, вклад в повышение производительности труда, конкурентоспособности, самофинансирования предприятия, и это путь к максимизации прибыли.

Важно разумно и грамотно распределять и использовать полученную прибыль.

Распределение прибыли основывается на 3-х принципах:

1. Обеспечение материальной заинтересованности работников в достижении конечных результатов.

2. Накопление собственного капитала.

3. Выполнение обязательств перед государственным бюджетом.

Рис. 4. Схема формирования чистой прибыли хозяйствующего объекта

Собственные средства предприятия в соответствии с принципами распределения расформировываются по 3 -м фондам:

1. Фонд возмещения - в нем накапливается средства с амортизационных отчислений - это износ основных средств и деньги, предназначенные

для возмещения выбывающей части основных фондов.

2. Фонд потребления - это любые выплаты наемным работникам или акционерам, как за счет издержек, так и за счет прибыли.

3. Фонд накопления - это любые средства направленные из прибыли на развитие предприятия и, т.е. на увеличение его основного и оборотного капитала.

Заемный капитал представляет собой использование средств, взятых на время и подлежащих возврату. Это средства различных кредиторов. Каждая отрасль имеет свои показатели структуры капитала, зависящие в первую очередь от особенностей хозяйственной деятельности, продолжительности производственного процесса, технической оснащенности, условий конкурентной борьбы и др.

Структура капитала как соотношение между акционерным и заемным капиталом во вложенном в предприятие капитале, указывает на то, какая часть имущества реально принадлежит именно владельцам предприятий, в отличие от посторонних лиц, вкладывающих средства в ее деятельность с вполне понятной целью - получить прибыль в виде процентов и рано или поздно эти средства вернуть. Чем выше доля заемного капитала, тем выше потенциальный риск подвергнуться внешнему давлению, не контролируемому собственниками предприятий.

Наиболее высокий показатель доли собственного капитала в стоимости имущества предприятия свидетельствует о более устойчивом положении его.

Поэтому показатель структуры капитала как доли заемного капитала во всем вложенном капитале должен быть относительно низким.

В противном случае велика вероятность внешнего влияния на деятельность предприятия, что не поддается никаким инструментам контроля. Нужно помнить, что проценты, выплачиваемые по заемному капиталу - это основная форма расходов в ущерб прибыли предприятия, так что чем выше кредит, тем больше будут эти расходы. Следовательно, если доходы падают, либо растут ставки процента, объем прибыли, распределяемой между акционерами, может резко снизиться.

Наличие собственных средств повышает материальную заинтересованность предприятия в улучшении показателей деятельности, учитывая, что пополнение оборотных средств осуществляется главным образом за счет прибыли.

Эффективность применения заемного капитала оценивается посредством расчета уровня процентных ставок на собственный и оборотный капитал, что позволяет сделать выводы о том насколько быстро предприятию следует погашать свои долги. Если, например, рентабельность совокупного капитала выше среднего процента по заемному капиталу то заемное финансирование способствует увеличению стоимости совокупного капитала, а значит, желательно, как можно дольше не погашать кредит. И наоборот, кредит следует погасить быстрее, если процент по заемному капиталу превышает уровень рентабельности совокупного капитала.

Структура капитала, как соотношение собственных и заемных средств, в кооперативных организациях и предприятиях так же имеет свои особенности. С одной стороны, т.к. потребительская кооперация Российской Федерации, всегда являлась самостоятельной организацией, в его совокупном капитале большую долю занимает собственный капитал.

С другой стороны, низкий уровень финансово - кредитных отношений в Российской Федерации в настоящее время, проявляющийся в высоких процентных ставках и кризисе неплатежей, не позволяет всем организациям и предприятиям, независимо от формы собственности прибегать в большой степени к заемным средствам, как это принято во всех развитых странах. Отсюда, доля заемного капитала по всем кооперативным организациям и предприятиям потребительской кооперации довольно низкая.

1.3 Эффективность использования капитала на предприятииВ процессе эксплуатации основного и оборотного капитала предприятие достигает определенных результатов, которые могут быть охарактеризованы такими показателями как объем деятельности, добавленная стоимость, балансовая и чистая прибыль. Сопоставление этих результатов с величиной примененных или потребленных ресурсов характеризует экономическую эффективность работы предприятия.

Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия:

- если основные средства получены безвозмездно от физических лиц, то увеличивается размер собственного капитала предприятия за счет роста фондов специального назначения (за вычетом расходов по доставке). Это ведет к росту устойчивости финансового положения. С другой стороны , это ведет к повышению удельного веса амортизационных отчислений и расходов на ремонт в себестоимости продукции, что при низкой фондоотдаче безвозмездно полученных основных средств может привести к уменьшению прибыли и рентабельности;

- если основные средства получены безвозмездно от юридических лиц, то увеличиваются внереализационные доходы предприятия на величину первоначальной или остаточной стоимости объектов. Одновременно на сумму износа увеличиваются внереализационные расходы (убытки). На сумму расходов по доставке уменьшаются спец фонды, либо чистая прибыль, либо нераспределенная прибыль прошлых лет. В целом на сумму поступивших основных средств (за вычетом расходов по доставке) увеличивается балансовая прибыль;

- если приобретены основные средства за плату, то увеличиваются в необоротные активы предприятия, изменяется структура капитала предприятия.

На величину расходов по доставке и монтажу объектов уменьшается чистая прибыль или фонд накопления. Оборотные средства увеличиваются на сумму уплаченного налога на добавленную стоимость (списываются на уменьшение задолженности бюджету по налогу на добавленную стоимость на реализацию продукции в течение 6 месяцев). По приобретенным транспортным средствам, помимо налога на добавленную стоимость уплачивается налог на приобретение транспортных средств. Издержки производства увеличиваются на сумму налога с владельцев транспортных средств;

- при долгосрочной аренде основных средств увеличивается сумма внеоборотных активов и сумма задолженности арендаторам. Периодически уменьшается денежная наличность на сумму арендной платы и % за аренду. На сумму % уменьшается чистая прибыль или фонд накопления;

- при текущей аренде основных средств издержки арендатора увеличиваются на сумму арендной платы, а также на сумму расходов по капитальному ремонту (если это оговорено условиями договора аренды);

- если основные средства безвозмездно переданы, то на величину потерь от безвозмездной передачи основных средств (их остаточная стоимость + расходы по выбытию + налог на добавленную стоимость) уменьшается чистая прибыль или фонд накопления, или нераспределенная прибыль прошлых лет. Уменьшается сумма основных средств;

- если внесен вклад в уставной капитал дочернего предприятия, то вклад по цене соглашения выше остаточной ведет к росту вне реализационных доходов предприятия. В противном случае убытки относят на уменьшение чистой прибыли или фонда накопления;

- если основные средства проданы, то формируется финансовый результат (прибыль или убыток) от прочей реализации, который увеличивает (уменьшает) балансовую прибыль предприятия. Уменьшает размер основных средств, повышается ликвидности баланса, ускоряется оборот всего капитала. Оптимальным вариантом продаж для налогообложения прибыли является реализация основных средств по рыночной стоимости. Однако оценка данной операции должна в первую очередь производиться с точки зрения производственной потребности предприятия в реализуемых объектах основных средств, возможности их замещения более производительными;

- если основные средства ликвидируются, то финансовый результат выявляется по каждому ликвидируемому объекту. Собственные источники предприятия уменьшаются на сумму недовнесенного в бюджет налога на добавленную стоимость и на сумму не до амортизации ликвидируемого объекта.

Повышение отдачи созданного производственного потенциала означает увеличение объемов деятельности, снижение затрат, рост рентабельности капитала, накоплений предприятий.

Более полное использование основных фондов и производственных мощностей приводит к уменьшению потребностей в воде новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большой части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.)

Улучшение использования основных фондов означает так же ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорение темпов обновления основных фондов.

Эффективное использование основных фондов тесно связано и другой ключевой задачей современного периода экономической реформы - с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов и производственных мощностей зависят от того, насколько полно реализуется экстенсивные и интенсивные факторы их использования.

Важным путем повышения эффективности использования основных фондов и производственных мощностей является уменьшение количество излишнего оборудования и быстрое вовлечение в производство не установленного оборудования. Омертвление производства, ведет к прямым потерям общественного труда вследствие их физического износа, ибо после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается с физически изношенным.

Интенсивное улучшение использования основных фондов и производственных мощностей предлагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивности загрузки оборудования может быть достигнуто при модернизации действующих машин, механизмов, установление оптимального режима работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Фондоотдача - важнейший показатель использования основных фондов. Повышение фондоотдачи - важная задача, которая особо остро стоит в период перехода страны к рынку. Следует отметить, что в условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных затрат, направляемых на улучшение условий труда, и т.п. факторы, повышающие фондоотдачу, показаны на рис. 7.

Рис. 5. Факторы роста фондоотдачи

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и совершенствование технологий производства, путем ликвидации «узких мест» в производственном процессе, сокращение сроков достижение проектной производительности техники, совершенствование научной организации труда, производства и управление, использование скоростных методов работы, повышение квалификации и профессионального мастерства рабочих. Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов и производственных мощностей.

Существенным направлением повышения эффективности использования производственных мощностей является совершенствование структуры основных производственных фондов, важнейшими факторами, влияющими на структуру основных фондов, являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации кооперирования, климатические и географические условия расположения предприятий.

Эффективность использования оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. К сожалению, собственные ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства.

В Российской Федерации переходный период был ознаменован массовой эпидемией "проедания" предприятиями собственных оборотных средств и как следствие - непрекращающимся платежным кризисом. Среди многочисленных причин, формирующих и "подталкивающих" эти процессы - инфляция, отсутствие механизмов пополнения оборотных средств, потеря управляемости финансами предприятий.

Если раньше предприятия были заинтересованы в больших размерах фондов оборотных средств, так как источником их были бесплатные (безвозмездные) бюджетные средства, то в условиях перехода к рыночным отношениям для увеличения норматива собственных оборотных средств необходимо отчислить часть дохода.

Процесс использования собственного капитала и привлечение заемных средств с целью инвестирования основных средств и финансирование оборотных на разных предприятиях различен. Но для всех предприятий и отраслей действителен принцип максимальной эффективности использования капитала. Таким образом, эффективность эксплуатации капитала зависит, с одной стороны от изменения количества примененных ресурсов, а с другой стороны от результатов их производительного использования. Поэтому фондоотдача основных средств и оборачиваемость оборотных средств являются важнейшими индикаторами жизненного цикла капитала.

В краткосрочном смысле при неизмененной величине основного и оборотного капитала его жизненный цикл завершается формированием финансовых результатов. Однако, в долгосрочном смысле размер капитала является управляемой переменной, поэтому в предлагаемой структуре жизненного цикла капитала в качестве самостоятельного элемента выделено его воспроизводство.

Стоимость основных фондов частями, по мере их износа, переносится на стоимость продукции (услуг) и возмещается в процессе ее реализации. Как известно, этот процесс называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении.

Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительской стоимости и стоимости; оборот стоимости фондов; частичное воспроизводство стоимости в готовой продукции и ее накопление в денежной форме; возобновление основных фондов в вещественно-натуральной форме через более или менее длительные периоды времени, что создает возможность маневрирования средствами амортизационного фонда.

Воспроизводство оборотного капитала обеспечивается только в том случае, если ускорение оборачиваемости позволяет реально проиндексировать собственные оборотные средства предприятий. Если темпы инфляции превышают темпы прироста оборотных денежных средств за счет прибыли, то на блюдется все более возрастающий дефицит собственных оборотных средств.

Таким образом, структура жизненного цикла капитала позволяет комплексно подойти к исследованию влияния каждого элемента этого цикла и их единства на результаты хозяйственной деятельности организаций.

В процессе хозяйственной деятельности происходит эксплуатация капитала, при этом от рационального соединения основного и оборотного капитала и соотношение собственных и заемных средств зависит эффективность деятельности предприятия. Повышение отдачи капитала, его рентабельности, ускорение оборачиваемости приводят к улучшению результативности в целом.

Глава 2 Исследования зависимости результатов деятельности от оборачиваемости капитала

2.1 Организационно-экономическая характеристика ОАО ”Армавирский хладокомбинат”

Армавирский хладокомбинат был основан в 1968 году. В 1996 году в соответствии с федеральным законом “О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской федерации” от 21.07.91 и законом “Об акционерных обществах ” от 26.12.95, а также указом Президента РФ “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества” от 1.07.92г. предприятие было преобразовано в открытое акционерное общество.

Предприятие осуществляет свою деятельность на основании Устава и Положения, утвержденных общим собранием акционеров, обладает полной хозяйственной самостоятельностью, имеет в собственности обособленное имущество, учитываемое на балансе, расчетный и иные счета, в том числе в иностранной валюте, в учреждениях банков. Акционерное общество несет ответственность по обязательствам всем имуществом. Акционеры общества отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости принадлежащих им акций.

Согласно Уставу, основными видами деятельности являются следующие:

· осуществление торгово-закупочной деятельности в области закупок, хранения, производства, реализации мясных, молочных и других продовольственных и непродовольственных товаров, продукции производственно-технического назначения, любого вида операций в области международной торговли, включая экспорт и импорт, а также посреднической деятельности во всех отраслях народного хозяйства, и других видов деятельности, не запрещенных законодательством РФ;

· развитие собственной специализированной розничной сети; осуществление производства товаров народного потребления, производственно-технического назначения, осуществление их реализации , в том числе через мелкооптовую и розничную сеть, а и частным лицам, имеющим право на торговую деятельность ;

· реализация и приобретение необходимой продукции и товаров за наличный и безналичный расчет;

· ведение строительства, в том числе жилищного;

· осуществление бартерных и иных операций, не запрещенных законодательством;

· организация коммерческих выставок, ярмарок, аукционов;

· проведение лизинговых операций;

· создание и расширение производственных и перерабатывающих мощностей, складских и других вспомогательных объектов, в том числе собственных магазинов, ларьков. холодильных емкостей, транспорта;

ОАО “Армавирский хладокомбинат” может создавать филиалы и открывать представительства, как на территории Российской Федерации, так и за ее пределами, может иметь дочерние и зависимые общества.

Организационно-функциональная структура общества представлена цехами и отделами. Высшим органом управления обществом является Открытое собрание акционеров. Ежегодно созывается годовое собрание. Общее руководство деятельностью, за исключением вопросов, отнесенных к компетенции Общего собрания общества, осуществляет Совет Директоров. Он состоит из семи человек, в том числе: генерального директора, представителя комитета по управлению государственным имуществом Белгородской области, представителя трудового коллектива, представителя местной администрации. Руководство текущей деятельностью осуществляет Генеральный директор и Правление. Аппарат управления представлен следующими отделами: бухгалтерия, планово-экономический, административно-хозяйственный, торговый отделы, отдел кадров и материально-технического снабжения. Общая организационная структура предприятия представлена в Приложении 3.

Численность работников предприятия на 1.01.2007 составляла 500 человек, на 1.01.2008 – 506 человек, на 1.01.2009 – 535 человек.

Фонд оплаты труда в 2007 году составил 6855.5 тыс. руб., в 2008 году-9485 тыс. руб., в 2009 году- 13647 тыс. руб.

Общество обязано вести бухгалтерский учет, представлять финансовую и статистическую отчетность в порядке, установленном действующим законодательством РФ о бухгалтерском учете и отчетности.

Имущество предприятия состоит из уставного капитала, резервного и других специализированных финансовых фондов, образованных по решению общего собрания акционеров, а также зданий, сооружений, оборудования, транспортных средств и другого имущества.

Уставный капитал общества составляет 122164 рубля.

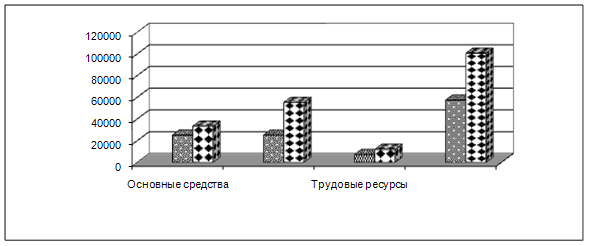

Рассмотрим имущественное положение ОАО “Армавирский хладокомбинат”, для чего составим таблицу 3.

Таблица 3Динамика структуры экономического потенциала ОАО “Армавирский хладокомбинат” за 2008-2009 гг. (тыс. руб.)

| Показатели | 2008 | 2009 | Отклонение | |||

| å | Уд. вес | å | Уд. вес | å | Уд. вес | |

| Основные средства | 25083 | 43,7 | 33297 | 33,1 | 8214 | -10,6 |

| Оборотные средства | 25181 | 43,9 | 55271 | 55,0 | 30090 | 11,1 |

| Трудовые ресурсы | 7127 | 12,4 | 4958 | 11,9 | 4831 | -0,5 |

| Совокупные ресурсы | 57391 | 100 | 100526 | 100 | 43135 | - |

На основании данной таблицы можно сделать следующие выводы: за период 2008-2009 гг. общая стоимость имущества предприятия увеличилась на 43135 тыс. руб. Такое увеличение произошло за счет увеличения стоимости основных средств предприятия на 8214 тыс. руб.: По таким статьям, как оборотные средства и фонд оплаты труда темп роста стоимости составил 11.1 %

Наглядно динамику совокупных ресурсов можно увидеть на рисунке 6.

|

Рис. 6. Наличие совокупных ресурсов ОАО ”Армавирский хладокомбинат” за 2008-2009 гг.

Потребность в основных и оборотных средствах существенно зависит от эффективности их использования. Чем выше эффективность использования, тем относительно меньше объем средств, которые требуются для нормального функционирования предприятия.

Для оценки эффективности использования имущества предприятия за данный период составим таблицу 4.

Таблица 4

Эффективность использования имущества ОАО ”Армавирский хладокомбинат ”за 2008-2009 гг.

| Показатели | Ед. изм. | 2008 | 2009 | Динамика (+;-) |

| Фондоотдача | Руб. | 4.7 | 8.75 | +4.05 |

| Фондоемкость | Руб. | 0.21 | 0.11 | -0.1 |

| Фондорентабельность | Руб. | 0.64 | 0.84 | +0.2 |

| Фондовооруженность | Руб. | 48.4 | 54.5 | +6.1 |

| Обор-сть ОБС в разах | Раз | 5.08 | 9.78 | +4.7 |

| Обор-сть ОБС в днях | Дн. | 78 | 57 | -2.1 |

Фондоотдача - характеризует величину товарооборота, приходящуюся на 1 рубль основных фондов, и определяется как отношение товарооборота к стоимости основных фондов. За анализируемый период фондоотдача повысилась на 4.5 рубля. Это означает, что товарооборот растет более высокими темпами, чем вложения в основные средства, то есть, рубль, вложенный в основные средства оборачивает большую товарную массу.

Фондоемкость – показатель обратный фондоотдаче. Она характеризует стоимость основных фондов в расчете на 1 рубль товарооборота и определяется как отношение стоимости основных фондов к сумме товарооборота. Так как фондоотдача за анализируемый период возросла, тот фондоемкость снизилась на 0.1 рубля.

Фондовооруженность - характеризует стоимость основных фондов в расчете на 1 работника. За 2008-2009гг. произошло увеличение фондовооруженности, что можно объяснить увеличением стоимости основных средств и увеличением численности работников.

Оборачиваемость оборотных средств в разах показывает, сколько раз в среднем за год обернется каждый рубль оборотных средств предприятия. За анализируемый период оборачиваемость в разах замедлилась на 4.7 раза. Ускорение оборачиваемости в днях составило 21 дня.

В качестве показателей эффективности использования ресурсов рассчитаем ресурсоотдачу и ресурсорентабельность. Расчет производится на основе формул:

ТО (3);

РО = ОС + ОБС + ФОТ

П (4);

РР = ОС + ОБС + ФОТ

Где; РО – рерурсоотдача;

РР – ресурсорентабельность;

ТО – товарооборот;

ОС – стоимость основных средств;

ОБС – стоимость оборотных средств;

ФОТ- фонд оплаты труда.

Таким образом,

РО08=115539/59749=1.9

РР08=16291/59749=0.27

РО09=255433/102215=2.5

РР09=24534/102215=0.24

Ресурсоотдача повысилась на 0.6 рубля, а ресурсорентабельнось снизилась - на 0.03 рубля, что говорит о слабом росте эффективности использования ресурсов предприятия.

Перейдем к анализу основных показателей деятельности предприятия за 2007-2009 гг., для чего составим таблицу 5.

Таблица 5

Основные показатели деятельности ОАО ”Армавирский хладокомбинат ” за 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 | 2008 к 07 в% | 2009 к 08 в% |

| Товарооборот, тыс.р: -в действ. ценах -в сопостав. ценах | 108703 97930 | 115539 62793 | 255433 186447 | 106.3 64 | 221.1 297 |

| Издержки обращения -сумма, тыс.р -уровень, % | 9335 8.58 | 9451 8.1 | 18827 7.4 | 101 -0.48 | 199.2 -0.7 |

| Валовой доход :-сумма, тыс.р. -уровень, % | 19608 18 | 30465 26 | 53568 21 | 155 +8 | 175.8 -5 |

| Прибыль, тыс.р. | 8648 | 16291 | 24534 | 188 | 150.6 |

| Рентабельность, % | 7.9 | 14.1 | 9.6 | +6.2 | -4.5 |

На основании данной таблицы можно сделать следующие выводы : в 2008 году по отношению к 2007 году наблюдался рост товарооборота как в действующих, так и в сопоставимых ценах. В действующих ценах рост товарооборота составил 106.4 %, в сопоставимых –64 %. В 2009 году к 2008 в действующих ценах товарооборот возрос на 121 %, а в сопоставимых ценах наблюдалось резкое увеличение товарооборота на 233 %. Такую тенденцию можно объяснить тем, что в 2008 году темпы инфляции были наиболее высокими за последние годы.

Общий рост товарооборота в действующих ценах произошел как за счет роста цен, так и за счет увеличения физического объема продаж, которое происходило под воздействием расширением ассортимента продукции. Укрепления хозяйственных связей, улучшения качества продукции, и, как следствие – увеличение спроса населения на продукцию “Армавирского хладокомбината”.

За данный период наблюдался рост суммы издержек обращения. Темп прироста суммы издержек составил 98.2 %. Однако, уровень издержек из года в год сокращается с 8.58 % в 2007 году до 8.1 % в 2008 и 7.4 % в 2009 году, то есть за три года – на 1.18 %.

Рост общей суммы издержек обращения и снижение уровня можно объяснить ростом товарооборота предприятия за анализируемый период. Более высокий темп роста издержек обращения в 2008 к 2007 по сравнению с 2009 к 2008 объясняется более высокими темпами роста товарооборота за соответствующие периоды.

Одним из показателей, характеризующим деятельность предприятия, является валовой доход. В 2008 году к 2007 темп роста валового дохода составил 155 %. Уровень валового дохода за этот период возрос и составил 26 %. Наиболее высокий темп роста валового дохода наблюдался в 2009 году к 2008 году. Он составил 175,8 %. Уровень валового дохода снизился до 21 %.

Важнейшими показателями деятельности предприятия являются прибыль и рентабельность. За весь анализируемый период происходит рост прибыли с 68648 тыс. рублей в 2007 г. до 16291 тыс. рублей в 2008 г. и 24534 тыс. рублей в 2009 году. За анализируемый период 2007-2008 гг. наблюдается рост рентабельности с 7.96 % до 14.1 %, а в 2009 году рентабельность снизилась до 9.6 %. Снижение уровня рентабельности в 2009 году объясняется опережающими темпами роста товарооборота над темпами роста прибыли за этот период темп роста товарооборота составил 221.1 %, а темп роста прибыли- 150.6 %. В 2008 к 2009 году разница в этих темпах была значительно меньше – темп роста товарооборота составлял 106.4 %, а прибыли – 188%.

Для характеристики деятельности предприятия важное значение имеет объем и оборачиваемость товарных запасов - совокупности товарной массы, которая находится в сфере обращения. Величина товарных запасов все время изменяется. Поэтому при анализе важное значение имеет соизмерение товарных запасов с товарооборотом. С этой целью товарные запасы выражают в днях. Таким показателем является товарооборачиваемость. Она рассчитывается по формуле:

ТЗ (5);

ТО = Тоод

где; ТО - товарооборачиваемость;

ТЗ - средний размер товарных запасов;

ТОод - однодневный товарооборот.

Размер товарных запасов непосредственно связан со скоростью обращения товаров. При неизменном объеме товарооборота ускорение оборачиваемости приводит к снижению товарных запасов, и наоборот, замедление оборачиваемости требует большей массы товарных запасов.

Отразим объем товарных запасов и оборачиваемость в таблице 6.

Таблица 6.

Показатели оборачиваемости товарных запасов за период 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 | 2008к05 в % | 2009к06 в % |

| Товарные запасы тыс.руб. | 11308 | 16691 | 22734 | 148 | 136.2 |

| Однодневный товарооборот, тыс.руб. | 301.9 | 320.9 | 709.5 | 106.3 | 221 |

| Товарооборочи- ваемость, дн. | 37.5 | 52 | 32 | +14.5 | -20 |

Увеличение товарных запасов, несмотря на рост однодневного товарооборота, привело к замедлению оборачиваемости на 6.2 дня в 2007 году и 14.5 дня в 2008 году. Замедление оборачиваемости говорит о том, что темп роста товарных запасов за данный период был значительно выше темпа роста однодневного товарооборота. В качестве причины такого явления могло явиться превышение предложения товаров над спросом на них, то есть произошло насыщение потребительского рынка. Чтобы нормализовать объем товарных запасов предприятию необходимо тщательнее изучать спрос населения. Также на оборачиваемость товарных запасов могли повлиять и такие факторы, как организация рекламы, транспортные условия и др.

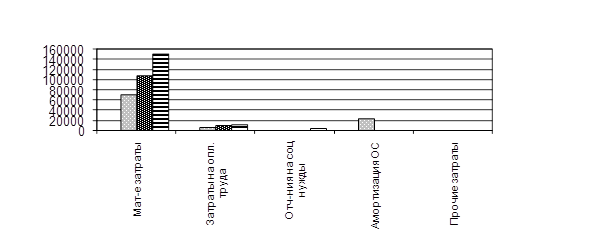

Большое значение на показатели финансовой деятельности предприятия оказывает размер затрат, произведенных организацией. Для их анализа за 2007-2009 года составим таблицу 7.

Таблица 7.

Затраты предприятия за 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 | |||

| сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | |

| Материальные затраты | 70423 | 67.3 | 81858.7 | 86.6 | 151200 | 87.9 |

| Затраты на оплату труда | 6855 | 6.5 | 7183.9 | 7.6 | 12766 | 7.4 |

| Отчисления на соц. нужды | 371 | 0.4 | 2363 | 2.5 | 4829 | 2.8 |

| Амортизация ОС | 24845 | 23.7 | 1606.9 | 1.7 | 2316 | 1.3 |

| Прочие затраты | 217 | 2.1 | 1512.4 | 1.6 | 746 | 0.4 |

| Итого | 104669 | 100 | 94525 | 100 | 171857 | 100 |

На основании данной таблицы можно сделать следующие выводы: наибольший удельный вес в составе затрат занимают материальные затраты: 67.3 % в 2007 году, 86.6 % в 2008 и 87.9 % в 2009 году. Второе место в составе затрат в 2007 годах занимала амортизация основных средств. В 2008 и 2009 году эта статья затрат сократилась. Также значительны затраты на оплату труда. За исследуемый период наибольшая динамика наблюдалась по статье материальные затраты. Также существенно изменилась амортизация основных средств - данная статья возросла в 2007году, сократилась на 22.1 % в 2008 году, и в 2009году сократилась ещё на 0.4 %. Это изменение произошло за счет роста стоимости основных средств с 33020 тыс. рублей в 2007 году до 33297 тыс. рублей в 2009 году.

Рис. 7. Затраты предприятия за 2007-2009гг.

Рис. 7. Затраты предприятия за 2007-2009гг.

Динамика затрат на оплату труда незначительна и составляет 1.1 % и 0.9 % , что говорит о незначительных колебаниях численности и средней заработной платы на предприятии. динамика остальных статей затрат незначительна.

Таким образом, рассмотрев показатели финансовой деятельности ОАО “Армавирский хладокомбинат” за 2007-2009 года, можно сделать следующие выводы:

Товарооборот предприятия возрастает как в действующих, так и в сопоставимых ценах. Это достигается как за счет роста цен, так и за счет увеличения физического объема продаж, которое происходит вследствие расширения ассортимента, улучшения качества продукции и увеличения спроса населения на продукцию хладокомбината. Как следствие роста товарооборота происходит снижение уровня издержек, рост валового дохода, увеличение суммы прибыли предприятия и повышение рентабельности деятельности. Однако, за анализируемый период происходит замедление оборачиваемости товарных запасов и для повышения эффективности работы предприятию необходимо уделить пристальное внимание решению данного вопроса.

0 комментариев