Навигация

Расчет основных показателей эффективности инвестиционного проекта реконструкции нежилого здания и их анализ

88839

знаков

27

таблиц

1

изображение

3. Расчет основных показателей эффективности инвестиционного проекта реконструкции нежилого здания и их анализ

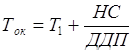

3.1 Определение срока окупаемости (Ток)

Период окупаемости – это число лет необходимых для полного возмещения вложений в недвижимость за счёт приносимого дохода.

,

,

где: Т1 – число лет, предшествующих году окупаемости;

НС – невозмещенная стоимость на начало года окупаемости;

ДДП – дисконтированный денежный поток в год окупаемости.

Таблица 3.1. Вариант А| Показатели | Период (год) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Нач. 2007 | Кн. 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Денежный поток, тыс. руб | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972, |

| Коэффициент дисконтирования | 1 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 |

| Дисконтированный денежный поток (ДДП), тыс. руб. | -13500 | -387,69 | 2259,39 | 2340,73 | 2050,89 | 1789,07 | 48473,55 |

| Накопленный дисконтированный денежный поток, тыс. руб. | -13500 | -13887,69 | -11628,30 | -9287,57 | -7236,68 | -5447,60 | 43025,95 |

![]() лет

лет

Таблица 3.2. Вариант B

| Показатели | Период (год) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Нач. 2007 | Кон. 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Денежный поток, тыс. руб. | -14050 | -558 | 1357,89 | 2030,14 | 2491,25 | 2999,45 | 229919,31 |

| Коэффициент дисконтирования | 1 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 |

| Дисконтированный денежный поток (ДДП), тыс. руб. | -14050 | -429,23 | 803,49 | 924,05 | 872,26 | 807,84 | 47633,81 |

| Накопленный дисконтированный денежный поток, тыс. руб. | -14050 | -14479,23 | -13675,75 | -12751,69 | -11879,44 | -11071,60 | 36562,21 |

![]() лет

лет

| Показатели | Период (год) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Нач. 2007 | Кон. 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Денежный поток, тыс. руб. | -15450 | -510 | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| Коэффициент дисконтирования | 1 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 |

| Дисконтированный денежный поток (ДДП), тыс. руб. | -15450 | -392,31 | 3321,63 | 2977,07 | 2549,83 | 2179,00 | 47875,11 |

| Накопленный дисконтированный денежный поток, тыс. руб. | -15450 | -15842,31 | -12520,67 | -9543,60 | -6993,77 | -4814,77 | 43060,34 |

![]() лет

лет

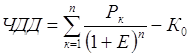

Чистый дисконтированный доход – это разница межу текущей стоимостью прибыли и затратами на инвестиции.

Схема расчета ЧДД:

1. определяется текущая стоимость каждой суммы потока доходов, исходя из ставки дисконтирования и периода возникновения доходов;

2. суммируется текущая стоимость будущих доходов;

3. сравнивается суммарная стоимость дохода с величиной затрат по проекту:

- для разовых инвестиций расчёт ЧДД можно представить как:

,

,

где Р1, Р2, . . . ,Рк - годовые денежные поступления в течение n лет;

к - порядковый номер года в будущем, считая от даты начала капиталовложений;

n – продолжительность расчётного периода;

Ко – разовые инвестиции или вложенный капитал;

Е – процентная ставка;

– коэффициент дисконтирования;

– коэффициент дисконтирования;

– накопленная величина дисконтированных поступлений.

– накопленная величина дисконтированных поступлений.

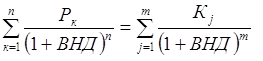

- при последовательном инвестировании в течение m лет ЧДД определяется как:

,

,

где Кj – отток средств.

Воспульзуемся результатами расчетов таблиц 3.1-3.3.

Чистый дисконтированный доход для варианта А:

ЧДДА= 2259,39+2340,73+2050,89+1789,07+48473,55-(13500+387,69)=

=43025,94 тыс. руб.

Чистый дисконтированный доход для варианта Б:

ЧДДБ=803,49+924,05+872,26+807,84+47633,81-(14050+429,23)=

=36562,22 тыс. руб.

Чистый дисконтированный доход для варианта С:

ЧДДС=3321,63+2977,07+2549,83+2179,00+47875,11-(15450+392,31)=

= 43060,33 тыс. руб.

3.3 Определение внутренней нормы доходности (ВНД)Внутренняя норма доходности – это норма прибыли, при которой осуществляется равенство текущей стоимости будущих доходов и затрат на инвестиции.

,

,

где Р1, Р2, . . . ,Рк - годовые денежные поступления в течение n лет;

к – порядковый номер года в будущем, считая от даты начала капиталовложений;

n – продолжительность расчётного периода;

ВНД – внутренняя норма доходности.

Схема расчета ВНД:

1. выбираем произвольную ставку дисконтирования и на ее основе рассчитываем суммарную текущую стоимость будущих доходов по проекту;

2. сопоставляем затраты по проекту с полученной суммой текущих стоимостей будущих доходов;

3. если первоначальная произвольная ставка дисконтирования не дает 0-ого значения ЧДД, то выбираем вторую ставку дисконтирования по следующему правилу:

· если ЧДД>0, то новая ставка дисконтирования должна быть больше первоначальной;

· если ЧДД<0, то новая ставка дисконтирования должна быть меньше первоначальной;

4. Подбираем вторую ставку дисконтирования до тех пор, пока не получим варианты суммарной текущей стоимости будущих доходов как большей, так и меньшей величины затрат по проекту;

5. Рассчитываем внутренние нормы доходности проекта методом интерполяции.

ВНД для варианта А:

1.ЧДД = 56913,63 – 13887,69 = 43025,94 > 0 при ставке дисконтирования 30%.

2.Выбираем новую ставку дисконтирования 70% :

3818,37![]() +5142,59

+5142,59![]() +5857,55

+5857,55![]() +6642,71

+6642,71![]() +

+

+233972,59![]() = 13230,44

= 13230,44

3.ЧДД=13230,44-(13500+504![]() )=13230,44-13796,48= -566,04< 0

)=13230,44-13796,48= -566,04< 0

4. Составляем пропорцию:

![]()

![]()

Х=39,48

5. Вычисляем ВНД: ВНД= 30+39,48 =69,48 %

ВНД для варианта B:

1.ЧДД=51041,45–14479,23= 36562,22> 0 при ставке дисконтирования 30%.

2.Выбираем новую ставку дисконтирования 70%:

1357,89![]() +2030,14

+2030,14![]() +2491,25

+2491,25![]() +2999,45

+2999,45![]() +

+

+229919,31![]() = 10917,98

= 10917,98

3. ЧДД=10917,98-(14050+558![]() )= 10917,98-14378,24= -3460,26< 0

)= 10917,98-14378,24= -3460,26< 0

4. Составляем пропорцию:

![]()

Х= 36,54

5. Вычисляем ВНД: ВНД= 30+36,54 = 66,54%

ВНД для варианта C:

1. ЧДД= 58902,65-15842,31 = 43060,34 > 0 при ставке дисконтирования 30%.

2.Выбираем новую ставку дисконтирования 70%:

5613,56![]() +6540,63

+6540,63![]() +7282,56

+7282,56![]() +8090,48

+8090,48![]() +

+

+231084,02![]() = 14289,08

= 14289,08

3. ЧДД=14289,08-(15450+510![]() )= 14289,08-15750= -1460,92< 0

)= 14289,08-15750= -1460,92< 0

4. Составляем пропорцию:

![]()

![]()

Х= 38,69

5. Вычисляем ВНД: ВНД= 30 +38,69 = 68,69%

3.4 Определение модифицированной ставки доходности (MIRR)Схема расчета MIRR:

1. Определяется величина безрисковой ликвидной ставки доходности;

2. Затраты по проекту, распределенные по годам инвестирования, инвестируются по безрисковой ликвидной ставке;

3. Составляется модифицированный денежный поток;

4. Рассчитывается модифицированная ставка доходности по схеме ВНД, но на основе модифицированного денежного потока.

MIRR для варианта А:

1) Определяем безрисковую ликвидную ставку: ценные бумаги – 4%.

2) Затраты по проекту дисконтируются по этой ставке 504,00![]() =484,62

=484,62

3) Общие затраты в настоящий момент 13500+484,62=13984,62тыс. руб.

4) Составим модифицированный денежный поток, а на его основе – MIRR по схеме расчёта ВНД:

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Денежный поток,у.е. | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 |

| Модифицированный денежный поток | -13984,62 | - | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 |

| MIRR | 69,31 | ||||||

1.Суммарная текущая стоимость доходов по проекту при ставке дисконтирования 30% составляет 56913,63 тыс. руб.

2. ЧДД = 56913,63 – 13984,62 = 42929,01 > 0

3.Выбираем новую ставку дисконтирования 50% :

4. Суммарная текущая стоимость доходов при Е = 70% = 13230,44 тыс. руб.

5. ЧДД=13230,44 -13984,62= -754,18 тыс. руб. <0

6. Составляем пропорцию:

56913,63 – 13984,62 = 30-30-х

56913,63-13230,44 30-70

Х= 39,31

MIRR = 30 + 39,31 =69,31 %

MIRR для варианта B:

1) Определяем безрисковую ликвидную ставку: ценные бумаги – 4%.

2) Затраты по проекту дисконтируются по этой ставке

558![]()

![]() =536,54 тыс. руб.

=536,54 тыс. руб.

3) Общие затраты в настоящий момент 14050+536,54=14586,54 тыс. руб.

4) Составим модифицированный денежный поток, а на его основе – MIRR по схеме расчёта ВНД.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Денежный поток,у.е. | -14050 | -558 | 1357,89 | 2030,14 | 2491,25 | 2999,45 | 229919,31 |

| Модифицированный денежный поток | -14586,54 | - | 1357,89 | 2030,14 | 2491,25 | 2999,45 | 229919,31 |

| MIRR | 66,34 | ||||||

1.Суммарная текущая стоимость доходов по проекту при ставке дисконтирования 30% составляет 51041,45 тыс. руб.

2. ЧДД = 51041,45 – 14586,54 = 36454,91> 0

3.Выбираем новую ставку дисконтирования 70%

4. Суммарная текущая стоимость доходов при Е=70% = 10917,98 тыс. руб.

5. ЧДД= 10917,98 – 14586,54 = -3668,56 тыс. руб. < 0

6. Составляем пропорцию:

51041,45 – 14586,54 = 30-30-х

51041,45 – 10917,98 30-70

Х = 36,34

MIRR = 30 +36,34 = 66,34%

MIRR для варианта C:

1) Определяем безрисковую ликвидную ставку: ценные бумаги – 4%.

2) Затраты по проекту дисконтируются по этой ставке

510,00![]()

![]() = 490,38 тыс. руб.

= 490,38 тыс. руб.

3) Общие затраты в настоящий момент 15450 + 490,38 = 15940,38 тыс. руб.

4) Составим модифицированный денежный поток, а на его основе – MIRR по схеме расчёта ВНД.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Денежный поток, у.е. | -15450 | -510 | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| Модифицированный денежный поток | - - 15940,38 | - | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| MIRR | 68,52 | ||||||

1.Суммарная текущая стоимость доходов по проекту при ставке дисконтирования 30% составляет 58902,65 тыс. руб.

2. ЧДД = 58902,65– 15940,38 = 42962,27 > 0

3.Выбираем новую ставку дисконтирования 70 % :

4. Суммарная текущая стоимость доходов при Е=70% = 14289,08 тыс. руб.

5. ЧДД= 14289,08 – 15940,38= -1651,3 тыс. руб. < 0

6. Составляем пропорцию:

58902,65 – 15940,38 = 30–30 -х

58902,65 – 14289,08 30-70

Х = 38,52

MIRR = 30 +38,52 = 68,52 %

3.5 Ставка дохода финансового менеджмента (FMRR)Схема расчета FMRR:

1. Определяется величина безрисковой ликвидной ставки доходности;

2. Рассчитывается сумма затрат по инвестиционному проекту, продисконтированных по безрисковой ликвидной ставке;

3. Определяется круговая ставка доходности;

4. Рассчитывается суммарная будущая стоимость доходов от анализируемого инвестиционного проекта, накопленных по круговой ставке доходности;

5. Составляется модифицированный денежный поток;

6. Рассчитывается ставка дохода финансового менеджмента по схеме ВНД, но на основе модифицированного денежного потока.

FMRR для варианта A:

1.Определяется величина безрисковой ставки доходности: ценные бумаги-4%

2.Затраты по проекту дисконтируются по безрисковой ликвидной ставке

504,00![]() =484,62

=484,62

13500+484,62=13984,62тыс. руб.

3.Определяется круговая ставка доходности - (1+Е)n

Е=10%

233972,59![]() FV010% = 233972,59 тыс. руб.

FV010% = 233972,59 тыс. руб.

6642,71![]() FV110% = 6642,71

FV110% = 6642,71![]() 1,1 = 7306,98 тыс. руб.

1,1 = 7306,98 тыс. руб.

5857,55![]() FV210% =5857,55

FV210% =5857,55 ![]() 1,12 = 7087,64 тыс. руб.

1,12 = 7087,64 тыс. руб.

5142,59![]() FV310% = 5142,59

FV310% = 5142,59![]() 1,13 = 6844,79 тыс. руб.

1,13 = 6844,79 тыс. руб.

3818,37 ![]() FV410% = 3818,37

FV410% = 3818,37![]() 1,14 = 5590,48 тыс. руб.

1,14 = 5590,48 тыс. руб.

4. Определяется суммарная будущая стоимость дохода от анализируемого инвестиционного проекта:

233972,59+7306,98+7087,64+6844,79+5590,48 = 260802,48 тыс. руб.

5.Составляется модифицированный денежный поток:

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Денежный поток, у.е. | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 |

| Модифицированный денежный поток | -13984,62 | - | - | - | - | - | 260802,48 |

| FMRR | 62,85 | ||||||

7. Рассчитывается ставка дохода финансового менеджмента FMRR по схеме ВНД, но на основе модифицированного денежного потока:

![]()

![]()

![]()

![]()

![]()

FMRR для варианта B:

1.Определяется величина безрисковой ставки доходности: ценные бумаги - 4%

2.Затраты по проекту дисконтируются по безрисковой ликвидной ставке

558![]()

![]() =536,54 тыс. руб.

=536,54 тыс. руб.

14050+536,54=14586,54 тыс. руб.

3.Определяется круговая ставка доходности - (1+Е)n

Е=10%

229919,31![]() FV010% = 229919,31тыс. руб.

FV010% = 229919,31тыс. руб.

2999,45![]() FV110% = 2999,45

FV110% = 2999,45![]() 1,1 = 3299,40 тыс. руб.

1,1 = 3299,40 тыс. руб.

2491,25![]() FV210% = 2491,25

FV210% = 2491,25![]() 1,12 = 3014,41 тыс. руб.

1,12 = 3014,41 тыс. руб.

2030,14![]() FV310% = 2030,14

FV310% = 2030,14![]() 1,13 = 2702,12 тыс. руб.

1,13 = 2702,12 тыс. руб.

1357,89![]() FV410% = 1357,89

FV410% = 1357,89![]() 1,14 = 1988,09тыс. руб.

1,14 = 1988,09тыс. руб.

4. Определяется суммарная будущая стоимость дохода от анализируемого инвестиционного проекта:

229919,31+3299,40+3014,41+2702,12+1988,09=240923,33 тыс. руб.

5.Составляется модифицированный денежный поток:

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Денежный поток, у.е. | -14050 | -558 | 1357,89 | 2030,14 | 2491,25 | 2999,45 | 229919,31 |

| Модифицированный денежный поток | -14586,54 | - | - | - | - | - | 240923,33 |

| FMMR | 59,58 | ||||||

6. Рассчитывается ставка дохода финансового менеджмента FMRR по схеме ВНД, но на основе модифицированного денежного потока:

![]()

![]()

![]()

![]()

![]()

FMRR для варианта C:

1.Определяется величина безрисковой ставки доходности: ценные бумаги-4%

2.Затраты по проекту дисконтируются по безрисковой ликвидной ставке

510,00![]()

![]() = 490,38 тыс. руб.

= 490,38 тыс. руб.

15450 + 490,38 = 15940,38 тыс. руб.

3.Определяется круговая ставка доходности - (1+Е)n

Е=10%

231084,02![]() FV010% = 231084,02 тыс. руб.

FV010% = 231084,02 тыс. руб.

8090,48![]() FV110% = 8090,48

FV110% = 8090,48![]() 1,1 = 8899,53 тыс. руб.

1,1 = 8899,53 тыс. руб.

7282,56![]() FV210% = 7282,56

FV210% = 7282,56![]() 1,12 = 8811,90 тыс. руб.

1,12 = 8811,90 тыс. руб.

6540,63![]() FV310% = 6540,63

FV310% = 6540,63![]() 1,13 = 8705,58 тыс. руб.

1,13 = 8705,58 тыс. руб.

5613,56![]() FV410% = 5613,56

FV410% = 5613,56![]() 1,14 = 8218,81 тыс. руб.

1,14 = 8218,81 тыс. руб.

4. Определяется суммарная будущая стоимость дохода от анализируемого инвестиционного проекта:

231084,02+8899,53+8811,90+8705,58+8218,81=265719,84 тыс. руб.

5.Составляется модифицированный денежный поток:

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Денежный поток, у.е. | -15450 | -510 | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| Модифицирован-ный денежный поток | - - 15940,38 | - | - | - | - | - | 265719,84 |

| MIRR | 59,83 | ||||||

6. Рассчитывается ставка дохода финансового менеджмента FMRR по схеме ВНД, но на основе модифицированного денежного потока:

![]()

![]()

![]()

![]()

![]()

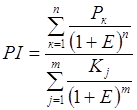

Индекс рентабельности (доходности) – это отношение суммы текущей стоимости будущих доходов к затратам на инвестиции

![]()

,

,

где Р1, Р2, . . . , Рк – годовые денежные поступления в течение n лет;

к – порядковый номер года в будущем, считая от даты начала строительства;

n – продолжительность расчётного периода;

Е - процентная ставка;

– коэффициент дисконтирования;

– накопленная величина дисконтированных поступлений.

PI для варианта А:

РIА = 56913,63 /13887,69 = 4,10 > 1

PI для варианта В:

РIБ= 51041,45 /14479,23 = 3,53 > 1

PI для варианта С:

РIС= 58902,65 /15842,31= 3,72 > 1

4. Сравнительный анализ основных экономических показателей эффективности вариантов реконструкции (А, В, С) Таблица 4.1. Основные экономические показатели эффективности по вариантам (А, В, С)

| Показатели | Ед. изм. | Варианты | ||

| A | B | C | ||

| Период окупаемости (Ток) | год | 5,11 | 5,23 | 5,10 |

| Чистый дисконтированный доход (ЧДД) | тыс. руб. | 43025,94 | 36562,22 | 43060,33 |

| Индекс рентабельности, доходности(PI) | – | 4,10 | 3,53 | 3,72 |

| Внутренняя норма доходности (IRR;ВНД) | % | 69,48 | 66,54 | 68,69 |

| Модифицированная ставка доходности (MIRR; МСД) | % | 69,31 | 66,34 | 68,52 |

| Ставка доходности финансового менеджмента (FMRR) | % | 62,85 | 59,58 | 59,83 |

По данным таблицы 4.1 можно сделать следующие выводы:

1. Период окупаемости - число лет, необходимых для полного возмещения вложений в недвижимость за счет приносимого дохода. Из таблицы видно, что по варианту А инвестиции окупятся через 5,11 лет, по варианту В - через 5,23 года, по варианту С – через 5,10 лет. Предпочтение отдается варианту с наименьшим сроком окупаемости, то есть С.

2. Положительное значение ЧДД указывает на то, что проект является прибыльным и его следует принять. При рассмотрении данных вариантов предпочтение отдается варианту, у которого ЧДД больше, т. е варианту С.

3. Внутренняя норма доходности (ВНД) – это норма прибыли, при которой осуществляется равенство текущей стоимости будущих доходов и затрат на инвестиции. Чем больше ВНД, тем больше уровень доходности данного проекта, следовательно, наиболее рентабельным является вариант А.

4. Модифицированная ставка доходности (MIRR) разработана для получения возможности применения ВНД, когда финансирование проекта осуществляется поэтапно, при этом отрицательные денежные потоки дисконтируются по безрисковой ликвидной ставке. По варианту А модифицированная ставка доходности больше, поэтому данный вариант предпочтительнее двух других вариантов.

5. Особенностью ставки дохода финансового менеджмента (FMRR) является то, что в дополнение к дисконтированию отрицательных денежных потоков, положительные денежные потоки пересчитываются по круговой ставке доходности на момент окончания проекта.

Проанализировав данные показатели по трем вариантам, можно сделать вывод, что наиболее рентабельным является вариант А.

6. PI >1 указывает на то, что проект является прибыльным и его следует принять. При рассмотрении данных вариантов предпочтение отдается варианту, у которого PI больше, т. е варианту А.

5. Принятие управленческого решения по выбору наиболее экономически эффективного варианта использования объекта недвижимости из трех вариантов его реконструкции

Принятие управленческого решения по выбору наиболее экономически эффективного варианта использования объекта недвижимости производится на основе сравнительного анализа изменения текущей стоимости кассовых поступлений по каждому из вариантов (таблицы 2.1-2.3) и на основе графического анализа ситуаций оценки.

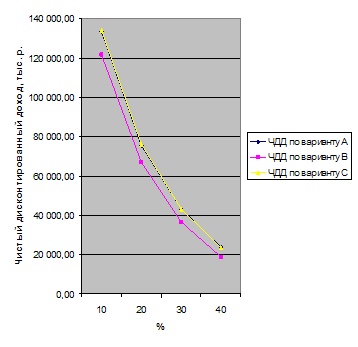

Таблица 5.1. Расчет рентабельности варианта А по текущей стоимости кассовых поступлений|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кассовые поступления, тыс. руб. | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 | |

| Коэффициент дисконтирования, Е=10 % | 1 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 | |

| Дисконтированные кассовые поступления, тыс. руб. | -13500 | -458,18 | 3155,678 | 3863,704 | 4000,79 | 4124,60 | 132071,4 | |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 133258 | |||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кассовые поступления, тыс. руб. | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 | |

| Коэффициент дисконтирования, Е=20 % | 1 | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 | 0,335 | |

| Дисконтированные кассовые поступления, тыс. руб. | -13500 | -420,00 | 2651,646 | 2976,036 | 2824,82 | 2669,56 | 78356,95 | |

| Чистый дисконтированный доход (ЧДД), тыс. руб. |

75559,01 | |||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кассовые поступления, тыс. руб. | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 | |

| Коэффициент дисконтирования, Е=30 % | 1 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 | |

| Дисконтированные кассовые поступления, тыс. руб. | -13500 | -387,69 | 2259,391 | 2340,733 | 2050,89 | 1789,07 | 48473,55 | |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 43025,95 | |||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кассовые поступления, тыс. руб. | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 | |

| Коэффициент дисконтирования, Е=40 % | 1 | 0,714 | 0,510 | 0,364 | 0,260 | 0,186 | 0,133 | |

| Дисконтированные кассовые поступления, тыс. руб. | -13500 | -360,00 | 1948,148 | 1874,122 | 1524,77 | 1235,11 | 31073,97 | |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 23796,12 | |||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кассовые поступления, тыс. руб. | -14050 | -558 | 1357,89 | 2030,14 | 2491,25 | 2999,4 | 229919,3 | |

| Коэффициент дисконтирования, Е=10 % | 1 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 | |

| Дисконтированные кассовые поступления, тыс. руб. | -14050 | -507,27 | 1122,223 | 1525,274 | 1701,56 | 1862,4 | 129783,5 | |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 121437,7 | |||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кассовые поступления, тыс. руб. | -14050 | -558 | 1357,89 | 2030,14 | 2491,2 | 2999,4 | 229919,3 | |

| Коэффициент дисконтирования, Е=20 % | 1 | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 | 0,335 | |

| Дисконтированные кассовые поступления, тыс. руб. | -14050 | -465,00 | 942,979 | 1174,85 | 1201,41 | 1205,4 | 76999,51 | |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 67009,17 | |||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кассовые поступления, тыс. руб. | -14050 | -558 | 1357,89 | 2030,14 | 2491,25 | 2999,4 | 229919,31 | |

| Коэффициент дисконтирования, Е=30 % | 1 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 | |

| Дисконтированные кассовые поступления, тыс. руб. | -14050 | -429,23 | 803,485 | 924,051 | 872,26 | 807,84 | 47633,81 | |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 36562,21 | |||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кассовые поступления, тыс. руб. | -14050 | -558 | 1357,89 | 2030,14 | 2491,25 | 2999,4 | 229919,31 | |

| Коэффициент дисконтирования, Е=40 % | 1 | 0,714 | 0,510 | 0,364 | 0,260 | 0,186 | 0,133 | |

| Дисконтированные кассовые поступления, тыс. руб. | -14050 | -398,57 | 692,801 | 739,84 | 648,49 | 557,70 | 30535,65 | |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 18725,92 | |||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Кассовые поступления, тыс. руб. | -1545 | -510 | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| Коэффициент дисконтирования, Е=10 % | 1 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 |

| Дисконтированные кассовые поступления, тыс. руб. | -15450 | -463,64 | 4639,306 | 4914,072 | 4974,09 | 5023,55 | 130440,9 |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 134078,3 | ||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Кассовые поступления, тыс. руб. | -15450 | -510 | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| Коэффициент дисконтирования, Е=20 % | 1 | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 | 0,335 |

| Дисконтированные кассовые поступления, тыс. руб. | -15450 | -425,00 | 3898,306 | 3785,087 | 3512,04 | 3251,38 | 77389,57 |

| Чистый дисконтированный доход (ЧДД), тыс. руб. | 75961,38 | ||||||

|

| Начало 2007 | Конец 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Кассовые поступления, тыс. руб. | -15450 | -510 | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

На основании данных таблиц 5.1-5.3 построим график выбора эффективного управленческого решения по вариантам реконструкции объекта недвижимости по текущей стоимости кассовых поступлений (рис. 5).

6. Общее заключение и вывод о наиболее эффективном варианте реконструкции

На основании проведенной оценки инвестиционной привлекательности проектов реконструкции нежилого здания, можно сделать следующие заключения.

Произведенный расчет основных экономических показателей эффективности вариантов реконструкции и последующий их сравнительный анализ показал, что вариант В реконструкции здания следует отклонить из-за наименьших значений каждого из показателей, наиболее предпочтителен вариант реконструкции здания под торгово-офисный центр А .

На основании анализа рентабельности вариантов реконструкции по текущей стоимости кассовых поступлений и на основании графического анализа, можно сделать вывод, что переоборудование основных площадей здания под офисные и торговые помещения (вариант В), а также переоборудование площадей здания под офисные помещения и помещения под кафе (вариант С) является менее рентабельными. Это связано с тем, что инвестиционные затраты на реализацию данного проекта велики, а получаемый доход от аренды небольшой, так как ставка арендной платы помещений низкая. Исходя из этого, данные проекты реконструкции недвижимости нужно отклонить.

Что касается проекта реконструкции по варианту А, при котором сдается под офисы 330,86 м2, а под торговые помещения сдается 93,2м2 является экономически эффективным по сравнению с вариантами В и С. Из расчета экономических показателей эффективности видно, что затраты на реконструкцию окупятся через 5,93 лет, Что является положительным моментом для инвестора, так как предполагаемый срок владения данной недвижимостью составляет 6 лет (с 2006года по 2011 год). Перепродажа объекта в конце периода владения обеспечивает инвестору покрытие затрат на приобретение данного здания и выплату оставшейся суммы долга.

Поэтому вариант реконструкции офисно–торгового центра наиболее экономически эффективный вариант, тем более он обеспечивает инвестору значительную доходность.

| Мебельный магазин | |||||||||||||

| ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЁТ №1 | |||||||||||||

| на ремонтные работы мебельного магазина | |||||||||||||

| Основание: чертежи | |||||||||||||

| Сметная стоимость 1076,621 тыс. руб. | |||||||||||||

| Средства на оплату труда 191,637 тыс. руб. | |||||||||||||

| Составлен в текущих (прогнозных) ценах по состоянию на 1 ноября 2007г. | |||||||||||||

| № п/п | Шифр, номера нормативов и коды ресурсов | Наименование работ и затрат, характеристика оборудования и его масса | Единица измерения | Кол-во единиц по проектным данным | Сметная стоимость, р. | ||||||||

| в текущих (прогнозных) ценах | |||||||||||||

| на единицу измерения | общая | ||||||||||||

| оплата труда | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||||

| Раздел 1. Устройство полов. | |||||||||||||

| 1 | 11-01-036-2 | Устройство покрытий из линолеума на | 100 м2 | 3,528 |

| 43 242,25 | |||||||

|

|

| клее КН-2 | покрытия | 9 274,15 | |||||||||

| Затраты труда рабочих-строителей | чел.-ч | 42,400 | 60,36 | 9029,08 | |||||||||

| Средний разряд работ | 2,7 | ||||||||||||

| Машины и механизмы | |||||||||||||

| 400001 | Автомобили бортовые, грузоподъемностью до 5 т | маш.-ч | 0,500 | 393,60 | 694,31 | ||||||||

| в том числе з/п машинистов | чел.-ч | 78,13 | 137,82 | ||||||||||

| 031121 | Подъемники мачтовые строительные 0,5т | маш.-ч | 0,350 | 275,33 | 339,98 | ||||||||

| в том числе з/п машинистов | чел.-ч | 86,86 | 107,25 | ||||||||||

| Материалы | |||||||||||||

| 101-9877 | Линолеум без подосновы | м2 | 102,000 | 73,72 | 26528,58 | ||||||||

| 101-0609 | Мастика клеящая каучуковая КН-2 | кг | 50,000 | 37,52 | 6618,53 | ||||||||

| 101-1757 | Ветошь | кг | 0,500 | 18,01 | 31,77 | ||||||||

| 2 | 11-01-027-2 | Устройство покрытий на цементном растворе | 100 м2 | 8,887 |

| 285 140,47 | |||||||

|

|

| из плиток керамических многоцветных | покрытия | 69 522,23 | |||||||||

| Затраты труда рабочих-строителей | чел.-ч | 119,780 | 63,27 | 67349,96 | |||||||||

| Средний разряд работ | 3,2 | ||||||||||||

| Машины и механизмы | |||||||||||||

| 400001 | Автомобили бортовые, грузоподъемностью до 5 т | маш.-ч | 0,280 | 393,60 | 979,42 | ||||||||

| в том числе з/п машинистов | чел.-ч | 78,13 | 194,42 | ||||||||||

| 30101 | Автопогрузчики, 5т | маш.-ч | 0,360 | 281,71 | 901,28 | ||||||||

| в том числе з/п машинистов | чел.-ч | 63,27 | 202,42 | ||||||||||

| 031121 | Подъемники мачтовые строительные 0,5т | маш.-ч | 2,300 | 275,33 | 5627,77 | ||||||||

| в том числе з/п машинистов | чел.-ч | 86,86 | 1775,43 | ||||||||||

| Материалы | |||||||||||||

| 101-0287 | Плиты керамические для полов гл. неглазур. | м2 | 102,000 | 191,69 | 173762,00 | ||||||||

| 402-9071 | Раствор готовый кладочный тяжелый цементный | м3 | 1,300 | 2141,91 | 24745,70 | ||||||||

| 101-0631 | Опилки древесные | м3 | 3,060 | 417,66 | 11357,94 | ||||||||

| 411-0001 | Вода | м3 | 3,850 | 12,17 | 416,40 | ||||||||

| ИТОГО по разделу 1 |

| 328 382,72 | |||||||||||

| 78 796,38 | |||||||||||||

| Накладные расходы 123 % | 96 919,55 | ||||||||||||

| Себестоимость работ | 425 302,27 | ||||||||||||

| Сметная прибыль 75% | 72 689,66 | ||||||||||||

| ВСЕГО по разделу 1 |

| 497 991,93 | |||||||||||

| 78 796,38 | |||||||||||||

| Раздел 2. Отделочные работы. | |||||||||||||

| 1 | 15-01-050-3 | Облицовка стен и откосов декоративным | 100 м2 | 3,575 |

| 48 865,15 | |||||||

|

|

| бумажно-слоистым пластиком | покрытия | 9 345,57 | |||||||||

| Затраты труда рабочих-строителей | чел.-ч | 38,870 | 66,11 | 9186,66 | |||||||||

| Средний разряд работ | 3,6 | ||||||||||||

| Машины и механизмы | |||||||||||||

| 031121 | Подъемники мачтовые строительные 0,5т | маш.-ч | 0,080 | 275,33 | 78,74 | ||||||||

| в том числе з/п машинистов | чел.-ч | 86,86 | 24,84 | ||||||||||

| 331531 | Пилы дисковые электрические | маш.-ч | 0,260 | 4,56 | 4,24 | ||||||||

| в том числе з/п машинистов | чел.-ч | 0,00 | 0,00 | ||||||||||

| 400001 | Автомобили бортовые, грузоподъемностью до 5 т | маш.-ч | 0,480 | 393,60 | 675,42 | ||||||||

| в том числе з/п машинистов | чел.-ч | 78,13 | 134,07 | ||||||||||

| Материалы | |||||||||||||

| 101-9155 | Листы облицовачнчые декоративные | м2 | 101,800 | 104,91 | 38180,42 | ||||||||

| 113-9045 | Клей | кг | 29,100 | 7,11 | 739,67 | ||||||||

| 2 | 15-04-024-1 | Простая окраска стен масляными составами | 100 м2 | 6,774 |

| 21 220,17 | |||||||

|

|

|

| покрытия | 12 054,32 | |||||||||

| Затраты труда рабочих-строителей | чел.-ч | 28,050 | 63,27 | 12021,98 | |||||||||

| Средний разряд работ | 3,2 | ||||||||||||

| Машины и механизмы | |||||||||||||

| 400001 | Автомобили бортовые, грузоподъемностью до 5 т | маш.-ч | 0,050 | 393,60 | 133,31 | ||||||||

| в том числе з/п машинистов | чел.-ч | 78,13 | 26,46 | ||||||||||

| 031121 | Подъемники мачтовые строительные 0,5т | маш.-ч | 0,010 | 275,33 | 18,65 | ||||||||

| в том числе з/п машинистов | чел.-ч | 86,86 | 5,88 | ||||||||||

| Материалы | |||||||||||||

| 101-9840 | Краски масляные | т | 0,027 | 35731,59 | 6535,24 | ||||||||

| 101-0627 | Олифа комбинированная К-2 | т | 0,008 | 39010,28 | 2114,05 | ||||||||

| 101-1757 | Ветошь | кг | 0,330 | 9,08 | 20,30 | ||||||||

| 101-1667 | Шпатлевка масляно-клеевая | т | 0,005 | 23532,84 | 376,53 | ||||||||

| 101-0639 | Пемза шлаковая,м 600, фракция от5 до 10 мм | м3 | 0,0004 | 50,90 | 0,07 | ||||||||

| 101-1596 | Шкурка шлифовальная двухслойная | м2 | 0,00008 | 137,26 | 0,04 | ||||||||

| 3 | 15-06-002-1 | Оклейка стен моющимися обоями | 100 м2 | 15,134 |

| 208 242,38 | |||||||

|

|

|

| покрытия | 62 207,65 | |||||||||

| Затраты труда рабочих-строителей | чел.-ч | 64,160 | 64,04 | 62182,68 | |||||||||

| Средний разряд работ | 3,3 | ||||||||||||

| Машины и механизмы | |||||||||||||

| 400001 | Автомобили бортовые, грузоподъемностью до 5 т | маш.-ч | 0,010 | 393,60 | 59,57 | ||||||||

| в том числе з/п машинистов | чел.-ч | 78,13 | 11,82 | ||||||||||

| 031121 | Подъемники мачтовые строительные 0,5т | маш.-ч | 0,010 | 275,33 | 41,67 | ||||||||

| в том числе з/п машинистов | чел.-ч | 86,86 | 13,15 | ||||||||||

| Материалы | |||||||||||||

| 101-9265 | Обои | 10м2 | 11,200 | 835,11 | 141551,81 | ||||||||

| 101-0627 | Олифа комбинированная К-2 | т | 0,0087 | 20950,00 | 2758,40 | ||||||||

| 101-1817 | Клей КМЦ | т | 0,002 | 43227,37 | 1308,41 | ||||||||

| 101-1829 | Бумага ролевая | т | 0,0071 | 3150,00 | 338,47 | ||||||||

| 101-1757 | Ветошь | кг | 0,010 | 9,08 | 1,37 | ||||||||

| 101-0639 | Пемза шлаковая,м 600, фракция от5 до 10 мм | м3 | 0,000 | 50,90 | 0,00 | ||||||||

| ИТОГО по разделу 2 |

| 278 327,70 | |||||||||||

| 83 607,54 | |||||||||||||

| Накладные расходы 105 % | 87 787,92 | ||||||||||||

| Себестоимость работ | 366 115,62 | ||||||||||||

| Сметная прибыль 55% | 48 283,36 | ||||||||||||

| ВСЕГО по разделу 2 |

| 414 398,98 | |||||||||||

| 83 607,54 | |||||||||||||

| ИТОГО по СМЕТЕ |

| 606 710,42 | |||||||||||

| 162 403,92 | |||||||||||||

| Накладные расходы | 184 707,47 | ||||||||||||

| Себестоимость работ | 791 417,89 | ||||||||||||

| Сметная прибыль | 120 973,02 | ||||||||||||

| ВСЕГО по СМЕТЕ |

| 912 390,91 | |||||||||||

| 162 403,92 | |||||||||||||

| ВСЕГО по СМЕТЕ с учётом НДС - 18% | 1 076 621,27 | ||||||||||||

| 191 636,63 | |||||||||||||

| Бизнес-центр | |||||||||

| ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЁТ №1 | |||||||||

| на ремонтные работы бизнес-центра | |||||||||

| Основание: чертежи | |||||||||

| Сметная стоимость 2171,351 тыс. руб. | |||||||||

| Средства на оплату труда 455,084 тыс. руб. | |||||||||

| Составлен в текущих (прогнозных) ценах по состоянию на 1 ноября 2007г. | |||||||||

| № п/п | Шифр, номера нормативов и коды ресурсов | Наименование работ и затрат, характеристика оборудования и его масса | Единица измере-ния | Количество единиц по проектным данным | Сметная стоимость, р. | ||||

| в текущих (прогнозных) ценах | |||||||||

| на единицу измерения | общая | ||||||||

| оплата труда | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| Раздел 1. Устройство полов. | |||||||||

| 1 | 11-01-036-2 | Устройство покрытий из линолеума на | 100 м2 | 2,394 |

| 29 342,96 | |||

|

|

| клее КН-2 | покрытия | 6 293,18 | |||||

| Затраты труда рабочих-строителей | чел.-ч | 42,400 | 60,36 | 6126,88 | |||||

| Средний разряд работ | 2,7 | ||||||||

| Машины и механизмы | |||||||||

| 400001 | Автомобили бортовые, грузоподъемностью до 5 т | маш.-ч | 0,500 | 393,60 | 471,14 | ||||

| в том числе з/п машинистов | чел.-ч | 78,13 | 93,52 | ||||||

| 031121 | Подъемники мачтовые строительные 0,5т | маш.-ч | 0,350 | 275,33 | 230,70 | ||||

| в том числе з/п машинистов | чел.-ч | 86,86 | 72,78 | ||||||

| Материалы | |||||||||

| 101-9877 | Линолеум без подосновы | м2 | 102,000 | 73,72 | 18001,54 | ||||

| 101-0609 | Мастика клеящая каучуковая КН-2 | кг | 50,000 | 37,52 | 4491,14 | ||||

| 101-1757 | Ветошь | кг | 0,500 | 18,01 | 21,56 | ||||

| 2 | 11-01-031-8 | Устройство покрытий из гранитных плит | 100 м2 | 1,769 |

| 92 995,66 | |||

|

|

| при количестве до 4 шт на 1 м2 | покрытия | 35 785,69 | |||||

| Затраты труда рабочих-строителей | чел.-ч | 323,010 | 61,97 | 35409,95 | |||||

| Средний разряд работ | 3,0 | ||||||||

| Машины и механизмы | |||||||||

| 400001 | Автомобили бортовые, грузоподъемностью до 5 т | маш.-ч | 0,360 | 393,60 | 250,66 | ||||

| в том числе з/п машинистов | чел.-ч | 78,13 | 49,76 | ||||||

| 30101 | Автопогрузчики, 5т | маш.-ч | 1,320 | 281,71 | 657,82 | ||||

| в том числе з/п машинистов | чел.-ч | 63,27 | 147,74 | ||||||

| 031121 | Подъемники мачтовые строительные 0,5т | маш.-ч | 1,160 | 275,33 | 564,99 | ||||

| в том числе з/п машинистов | чел.-ч | 86,86 | 178,24 | ||||||

| Материалы | |||||||||

| 412-9176 | Плиты керамогранитные | м2 | 100,000 | 249,34 | 44108,25 | ||||

| 402-9071 | Раствор готовый кладочный тяжелый цементный | м3 | 2,700 | 2141,91 | 10230,40 | ||||

| 408-9040 | Песок для строительных работ природный | м3 | 3,060 | 315,00 | 1705,14 | ||||

| 102-0085 | Пиломатериалы хвойных пород | м3 | 0,010 | 3261,10 | 57,69 | ||||

| 411-0001 | Вода | м3 | 0,500 | 12,17 | 10,76 | ||||

Похожие работы

... предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, расходы на их замещение не учитываются, а их износ будет компенсирован при продаже объекта недвижимости. 1.2 Расчет расходов на эксплуатацию объектов недвижимости Собственники недвижимости сегодня озадачены тем, как бы снизить затраты на эксплуатацию своих объектов и при этом уберечь их в «целости ...

... что минимальные ставки на рынке сегодня начинаются от 9%, выданные в октябре кредиты в среднем имели ставку 13% -14%. Средний срок кредита - 16,6 лет. [56] 1.4 Цели и принципы оценки жилой недвижимости Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. ...

... стр272 ]. В основе риск – менеджмента - организация работа по снижению степени риска, искусство получения и увеличения дохода в условиях неопределенности при принятии управленческих решений. Риск- менеджмент предполагает наличие четкой стратегии и тактики управления риском, весь комплекс процесса управления риском. Одним из основных факторов при управлении риском является информация. Она может ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

0 комментариев