Навигация

Правовой аспект управления недвижимостью

88839

знаков

27

таблиц

1

изображение

1.4 Правовой аспект управления недвижимостью

При управлении как одном из важнейших правомочий собственника важно выявить распределение правомочий права собственности между разными субъектами при использовании недвижимого имущества. В понятие наилучшего использования входит наиболее рациональное комбинирование правомочий.

Объем правомочий субъекта по отношению к недвижимости (владения, пользования, распоряжения, управления, права на доход...) должен быть достаточным, чтобы он мог рационально ее использовать.

Избыток правомочий снижает эффективность использования субъектом собственных ресурсов и эффективность использования недвижимого имущества.

Стремление к обладанию всеми правомочиями собственника – расточительство.

В праве собственности субъекту управления следует предоставить объем полномочий с учетом его роли и функций. Правомочиями субъектов - обладателей ограниченных вещных прав - могут быть право пользования, сервитут, а также оперативное управление, хозяйственное ведение, доверительное управление, которые связаны с работой преимущественно государственных учреждений и предприятий.

Любое привлечение инвесторов имеет своим условием передачу им определенных правомочий – права на доход, на управление, на пользование.

Таким образом, распределение правомочий собственности является одним из факторов, обеспечивающих прозрачную схему финансирования недвижимости при ее воспроизводстве.

Аспект собственности на недвижимость включает не только права собственника, но и его обязанности: использовать и застраивать участок только в соответствии с правовым режимом разрешенного использования территории; платить налоги; содержать объекты в исправном состоянии.

В современных российских условиях лишь часть процедур воздействия на недвижимую собственность определены в рамках гражданского законодательства. Поэтому практически любое управленческое решение по оптимизации функционирования объектов недвижимости необходимо подкреплять разработкой правовой модели.

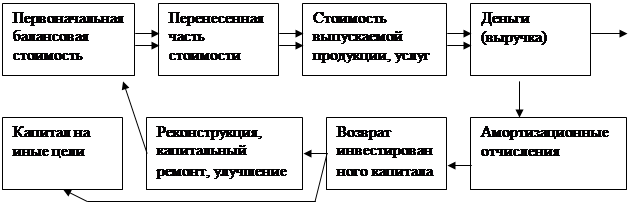

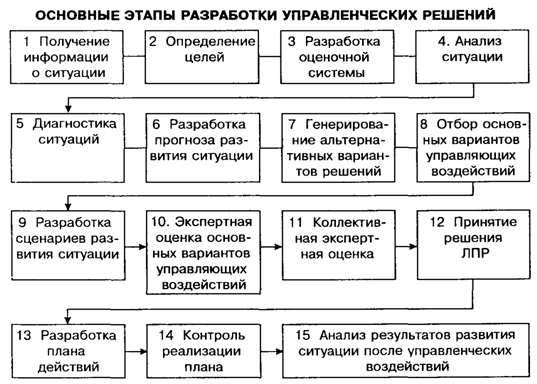

1.5 Проект управления как развернутый бизнес-планСовокупность проектных решений можно рассматривать как рабочий документ для управления процессом инвестирования воспроизводства объекта недвижимости в форме бизнес-плана.

Бизнес-план – это методы и способы управления конкретным видом деятельности за установленный период времени, поддержания и увеличения стоимости недвижимого имущества. Бизнес-план отражает аналитические и исследовательские способности его составителя, иллюстрирует степень синтеза широкого диапазона фактов и мнений в единое целое.

В проекте необходимо рассмотреть настоящее состояние, задокументировать противоречия, благоприятные возможности и риски. Достижение лучшего видения ситуации и общего понимания цели позволит сформировать методы управления: задать общую бизнес-стратегию на несколько лет, более детально рассчитать операционный и финансовый план на год вперед (оперативный бюджет), уделить надлежащее внимание усовершенствованию объекта недвижимости.

Проект должен составить концептуальную основу для утверждения:

· заявления о намерениях управляющего недвижимостью (собственника);

· обоснования вложений внутренних ресурсов в конкретную деятельность;

· запроса на финансирование.

Важно помнить, что проект, как план действий, возможно, будет читаться несколькими различными людьми, которых будут по-разному интересовать изложенные данные.

Инвесторы, вкладывающие капитал с риском, ищут доказательства умелого управления, возможности получить назад свои деньги.

Руководитель управляющей организации, возможно, проверит, может ли операционный план помочь достигнуть поставленных целей. Руководители подразделений могут уделить основное внимание либо разделу «Расходы», чтобы проанализировать, как автор собирается тратить полученные деньги, либо разделу о выручке, чтобы изучить, откуда будет получен доход. В итоге проект должен содержать расчет стоимости его реализации и срока окупаемости, сравнение получаемой эффективности с известными достижениями и иные показатели: результативности операционной деятельности, рентабельности, безубыточности состояния объектов недвижимости и др.

1.6 Целевые функции управления недвижимостьюВ наиболее общем виде сущностью управленческого процесса является определение оптимальной во времени траектории перевода потребительского качества объекта из состояния «статус-кво» на более высокий уровень полезности.

Целевая функция L – логическая формула результирующего оценочного критерия управления не отдельными микроэкономическими факторами, а взаимосвязанным преобразованием всех внешних и внутренних переменных.

L - критерий влияния на стоимость Срын. капитала в вещественной форме, составляющего предмет управления:

|

Для реализации общей целевой функции L предлагается выделять ряд соподчиненных функций, уточняющих предмет управления в сфере недвижимости в виде нижеследующего целевого контура:

· Функция хозяйственного управления – это максимизация полезности (U) посредством улучшения потребительских свойств (ПСi) недвижимости

|

· Функция коммерческого управления – максимизация рыночной стоимости (Срын.) объекта недвижимости за счет улучшения параметров продуцируемого потока доходов (Дх)

|

L2 напрямую зависит от L1 т.к. maxСрын. достигается через максимизацию потребительной стоимости. Реализация L2 является целью управления, а реализация L1 является средством достижения цели.

· Общая целевая функция

|

Важнейшими стоимостнообразующими факторами, которые влияют на Срын. и L являются:

· Потребительная стоимость: последовательно снижается по мере накопления износа (Ифиз). Требуется проведение всех воспроизводственных мероприятий, предусмотренных нормативными документами по эксплуатации объекта недвижимости (техническое обслуживание, ремонты, реконструкция и др.).

· Стоимость обслуживания: определяется по критериям полноты, качества и своевременности.

· Стоимость улучшений придомовой территории, которые позволяют максимизировать платежи за пользование – ренту по местоположению Rзем.

Если уровни полезности и доходности объекта недвижимости остаются неизменными, то единственной целевой функцией, отражающей увеличение потребительского качества объекта недвижимости становится максимизация периода его использования tисп за счет проведения воспроизводственных мероприятий.

|

![]()

Отрицательный градиент полезности U фактически выражает интенсивность утраты первоначальных потребительских свойств (в технической системе - снижения несущей способности, надежности, безопасности, увеличения физического износа).

Для объектов недвижимости, используемых в качестве потребительского блага, зависимости (1.1) ÷ (1.5) действительны, если максимум доходов заменить на минимум издержек.

|

|

|

|

где:

Ифиз – степень физического износа;

ΔРнорм – отклонения фактических состояний системы от соответствующего уровня нормативов технологической подсистемы;

ΔЗатр. – величина изменения издержек в экономической подсистеме.

Максимальную эффективность Eff обеспечивают технические воспроизводственные мероприятия с тенденцией постепенной потери уровня эффективности при переходах по уровням системы управления недвижимостью

|

Effтехн > Effтехнол > Effорг > Effэкон

В первую очередь необходимо обеспечить эффективное функционирование технической системы объекта недвижимости. Получить экономический эффект без модернизации технической и технологической подсистем невозможно.

При этом важно помнить, что конструктивная система здания, в отличие от его инженерного оборудования, не может быть разного потребительского качества. Если она обладает достаточной прочностью, устойчивостью и эксплуатационной пригодностью, ее нельзя сделать лучше. Дополнительное «улучшение» качества повышает только себестоимость, но не качество.

2. Управляющие организации 2.1 Управляющие организации и их взаимодействие с другими хозяйствующими субъектами, функционирующими на рынке недвижимости

Организация взаимодействия участникам процесса управлением, использованием и развитием объектов недвижимости обуславливается действующей нормативно-правовой базой, рыночными и другими факторами.

В состав хозяйствующих субъектов, участвующих в управлении недвижимостью, входят собственник, владельцы, эксплуатирующие и ресурсоснабжающие организации, пользователи, арендаторы, застройщики, управляющие организации и другие участники. Указанные субъекты управления на различных этапах жизненного цикла объекта недвижимости принимают участие в его создании, содержании, эксплуатации, развитии, а также оказывают сопутствующие услуги. Их взаимодействие регулируется законодательством РФ, нормативно-методической базой и контрактами.

Законным основанием для передачи собственником недвижимого имущества управляющей организации является договор доверительного управления имуществом, подлежащий государственной регистрации. Доверительное управление – это один из институтов российского права, проявившийся на этапе развития рыночных отношений.

По договору доверительного управления имуществом одна сторона (учредитель управления) передаёт другой стороне (доверительному управляющему) имущество в управление на определённый срок, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя или указанного им лица (выгодоприобретателя).

В соответствии с Гражданским кодексом Российской Федерации [3, п.1, ст. 1012] передача имущества в доверительное управление не влечёт перехода права собственности на него к доверительному управляющему.

При этом собственник не передаёт управляющему правомочия по владению, пользованию и распоряжению этим имуществом (они по-прежнему остаются у собственника), а лишь наделяет управляющего правом осуществлять эти правомочия от своего имени. Вместе с тем до тех пор, пока действует договор доверительного управления имуществом, собственник не может осуществлять принадлежащие ему правомочия по владению, пользованию ил распоряжению имуществом, переданного им в доверительное управление.

Доверительный управляющий, не являясь собственником, от своего имени осуществляет правомочия собственника. Закон обязывает его при совершении действий, не требующих письменного оформления, информировать контрагента о том, что он действует в качестве управляющего.

Доверительный управляющий является профессиональным участником хозяйственных (имущественных) отношений и его деятельность может подлежать лицензированию в оговоренных законом случаях (производство строительных работ, эксплуатация инженерных систем, деятельность на рынке ценных бумаг и прочее).

После выражения намерения выгодоприобретателем как третьего лица воспользоваться своим правом, он приобретает самостоятельное право требования. Учредитель и управляющий не могут изменять или расторгать договор без его участия. Принадлежащие выгодоприобретателю права, как и большинство имущественных прав, могут находиться в обороте (могут быть заложены, проданы и т. п.). Это означает, что в их отношении допустима уступка требования, если иное не вытекает их договора доверительного управления.

Российское законодательство запрещает доверительному управляющему быть выгодоприобретателем в одном и том же договоре доверительного управления имуществом.

В доверительное управление может передаваться недвижимое имущество, которое приобретению или созданию в будущем, т.е. имущество, не существующие в момент заключения договора. Оно является предметом договора, но не предметом доверительного управления. Объектом договора могут стать, например, доходы от переданного в доверительное управление имущественного комплекса. В договоре должны быть предусмотрены критерии, в соответствии с которыми вновь созданное или приобретённое имущество включается в состав имущества, находящегося в доверительным управлении.

Существо доверительного управления не допускает возможности смешения находящегося в управлении имущества с имуществом самого управляющего. В противном случае неизбежно смешивались бы не только доходы от использования такого имущества, но и возникающие при этом права и обязанности, а имущество учредителя, находящиеся в управлении, могло бы стать объектом взыскания кредитора по личным долгам управляющего.

Доверительный управляющие должен действовать в интересах выгодоприобретателя и учредителя, т. е. заботиться о сохранности имущества или его минимальном износе, получение доходов от эксплуатации этого имущества, обоснованной минимизации его расходов и т. п. Всё это должно быть оговорено в договоре. Управляющий обязан передавать выгодоприобретателю все доходы, полученные от эксплуатации имущества, и обеспечивать уровень этих доходов, предусмотренный договором. Учредитель управления обязан уплатить управляющему вознаграждение, а также компенсировать ему необходимые расходы, понесенные в процессе управления. Вознаграждение управляющему может устанавливаться в форме однократно выплачиваемой суммы, периодических выплат, части дохода от управления имуществом и т. п. В соответствии со статьёй 1023 ГК РФ вознаграждение, как и компенсация необходимых расходов, должно производиться за счёт доходов от использования имущества, переданного в управление.

Важными участниками в процессе управления недвижимостью являются собственник имущества, государственные и муниципальные органы управления (осуществляют различного рода согласования и экспертизы инвестиционно-строительного проекта), инвесторы. Нередко в качестве инвестора может выступать сама управляющая организация, поскольку рентабельность данного вида деятельности, по некоторым оценкам, составляет 20-25%.

В управлении объектами недвижимости, наряду с доверительным управлением, следует рассматривать возможность совместной деятельности муниципальных образований с частными компаниями на принципах девелопмента и концессий.

В зарубежной практике наряду с компаниями по доверительному управлению недвижимостью функционирует новый тип компаний, именуемый девелоперскими. В отличие от традиционных управляющих компаний они выполняют комплекс необходимых функций по созданию, развитию и управлению объектами недвижимости на протяжении некоторых этапов жизненного цикла, включая предынвестиционные исследования, в т. ч. ликвидацию объектов или их модернизацию. Такая компания по инвестированию, строительству и управлению объектами недвижимости берёт на себя значительную часть рисков, включая инновационные, на всех фазах жизненного цикла проекта.

Похожие работы

... предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, расходы на их замещение не учитываются, а их износ будет компенсирован при продаже объекта недвижимости. 1.2 Расчет расходов на эксплуатацию объектов недвижимости Собственники недвижимости сегодня озадачены тем, как бы снизить затраты на эксплуатацию своих объектов и при этом уберечь их в «целости ...

... что минимальные ставки на рынке сегодня начинаются от 9%, выданные в октябре кредиты в среднем имели ставку 13% -14%. Средний срок кредита - 16,6 лет. [56] 1.4 Цели и принципы оценки жилой недвижимости Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. ...

... стр272 ]. В основе риск – менеджмента - организация работа по снижению степени риска, искусство получения и увеличения дохода в условиях неопределенности при принятии управленческих решений. Риск- менеджмент предполагает наличие четкой стратегии и тактики управления риском, весь комплекс процесса управления риском. Одним из основных факторов при управлении риском является информация. Она может ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

0 комментариев