Навигация

Управляющие организации в жилищной сфере

88839

знаков

27

таблиц

1

изображение

2.2 Управляющие организации в жилищной сфере

Реформирование системы управления жилищным фондом преследует следующие цели:

· создание конкурентной среды для возможности самостоятельного выбора собственниками домовладельцами жилищного фонда управляющих и обслуживающих организаций и компаний;

· обеспечение условий проживания, соответствующих стандартам качества и переход к оплате за потребляемые услуги по фактическим результатам.

Реализация данных целей предполагает переход к договорным отношениям на все виды работ и услуг по управлению и содержанию жилищного фонда и их оплате по фактическим затратам при сохранении адресной государственной поддержки и социальной защиты определённых категорий населения.

Наряду с двухсторонними договорами по формуле «заказчик – подрядчик», могут развиваться сложный многосторонние взаимоотношения, участниками которых могут являться инвестиционные, строительные, эксплуатационные организации различных форм собственности, собственники жилищного фонда и представляющие их органы и организации, осуществляющие финансирование, строительство объектов, содержание и управление ими.

Современные формы управления жилищным фондом представлены следующими типами управляющих организаций:

· государственные унитарные предприятия – Дирекции единого заказчика (ДЕЗы), действующие в качестве уполномоченного от лица органа исполнительной власти, администрации - представителя собственника жилищного фонда, находящегося в собственности муниципальных образований (муниципальной форме собственности), а также на условиях договоров от лица частных собственников (приватизированных и приобретенных по различным основаниям помещений);

· товарищества собственников жилья (ТСЖ), действующие в качестве юридического лица (некоммерческой организации), уполномоченного управлять многоквартирным домом (домовладением), т. е. конкретным земельно-имущественным комплексом, принадлежащим собственникам-домовладельцам различных форм собственности;

· жилищно-строительные кооперативы (ЖСК), действующие в качестве юридического лица, уполномоченного осуществлять управление от имени членов-пайщиков в период строительства жилищного фонда и содержания до выплаты пая. В дальнейшем деятельность ЖСК по управлению жилищным фондом регламентируется в соответствии с жилищным кодексом РФ;

· частные управляющие организации, действующие в качестве управляющих на основе договорных отношений с инвесторами, заказчиками, застройщиками, а также частными собственниками, объединёнными в ТСЖ.

Процесс создания частных управляющих компаний в настоящий период идёт по следующим направлениям. Большая часть действующих на рынке услуг страны частных управляющих организаций созданы на базе ДЕЗов и ГРЕПов. Эти структуры наиболее подготовлены к данному виду деятельности, но помимо положительных сторон, т. е. наличия опыта работы, они унаследовали от государственных структур практику некачественного выполнения работ и услуг. Другим направлением частных управляющих организаций является создание строительными организациями на этапе завершения строительства объектов жилищного фонда дочерних специализированных частных управляющих организаций для приёмки объектов и осуществления управления жилищным комплексом. Как правило, эти организации более подготовлены к процедурам, связанным с приёмкой, обслуживанием и эксплуатацией жилищного фонда и, в меньшей степени, знакомы с большинством функций управления жилищным фондом.

2.3 Участие объединений граждан в управленииСложность и нерешённость законодательством многих вопросов, связанных с функционированием ТСЖ, как формой управления жилищным фондом, вынуждают искать другие пути для решения данной проблемы.

Возрождается деятельность таких общественных объединений как территориальные объединения самоуправления (ТОСы). К полномочиям территориальных объединений самоуправления относятся местные вопросы, затрагивающие интересы жителей соответствующих территорий, в том числе:

· защита интересов жителей по вопросам потребления жилищно-коммунальных и бытовых услуг;

· общественный контроль за качеством уборки территории, вывозом мусора, за работой соответствующих служб по эксплуатации домовладения и устранения аварийных ситуаций;

· содействие жителям в выполнении правил эксплуатации жилищного фонда и участия жителей в общественных мероприятиях по благоустройству территорий.

В то же время, ТОСы не обладают полномочиями по изменению способа управления жилищным комплексом или по замене, не справляющейся со своими обязанностями управляющей организацией, в отличие от ТСЖ, которые в порядке, предусмотренным Федеральным законом, вправе решать подобные вопросы на общих собраниях членов товарищества.

Практическая часть 1. Исходные данные 1.1 Общая характеристика реконструируемого объекта недвижимости

В здании преимущественную площадь занимают торговые помещения 1028,4 м2; офисные помещения занимают 221,64 м2, под техническое помещение отводится 88,2 м2. Общая площадь здания составляет 1338,24 м2.

Таблица 1.1. Баланс площадей варианта A| Торговые помещения | 77% | 1028,4 |

| Офисные помещения | 17% | 221,64 |

| Технические помещения | 6% | 88,2 |

| Итого: | 100% | 1338,24 |

Данный объект недвижимости имеет площадь 1338,24 м2. Часть здания занимают офисные помещения – 1166,87 м2, другую часть здания занимают помещения под кафе –83,88 м2, под технические помещения отводится 87,49 м2.

Таблица 1.2. Баланс площадей варианта B| Офисные помещения | 87% | 1166,87 |

| Помещение под кафе | 6% | 83,88 |

| Технические помещения | 7% | 87,49 |

| Итого: | 100% | 1338,24 |

Часть здания занимают помещения спортивного комплекса 1158,76 м2, другую часть здания занимают помещение под кафе 67,43 м2, под технические помещения отводится 112,05 м2. Общая площадь объекта недвижимости составляет 1338,24 м2.

Таблица 1.3. Баланс площадей варианта С| Помещения спорткомплекса | 87% | 1158,76 |

| Помещения под кафе | 5% | 67,43 |

| Технические помещения | 8% | 112,05 |

| Итого: | 100% | 1338,24 |

| № | Данные о рынке | Ед. изм. | Год | |||||

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Изменение затрат | % | - | 4 | 5 | 6 | 6 | 7 |

| 2 | Коэффициент капитализации | % | 9 | |||||

| 3 | Изменение арендных ставок (прогноз) | % | - | 10 | 10 | 10 | 10 | 10 |

| 4 | Степень загрузки офисных площадей | % | - | 90 | 95 | 95 | 95 | 95 |

| 5 | Степень загрузки торговых площадей | % | - | 85 | 95 | 95 | 95 | 95 |

| 6 | Степень загрузки площадей под кафе | % | - | 100 | 100 | 100 | 100 | 100 |

| 7 | Степень загрузки площадей спорткомплекса | % | - | 90 | 95 | 95 | 95 | 95 |

| Исходные данные по объекту | Ед. изм. | Вариант | ||

| A | B | C | ||

| 1 | 2 | 3 | 4 | 5 |

| Арендуемая общая площадь | м2 | 1338,24 | 1338,24 | 1338,24 |

| Амортизационные отчисления | тыс. р. / год | 249 | 249 | 249 |

| Цена продажи недвижимости перед ремонтом в начале 2006 года | тыс. руб. | 12700 | 12700 | 12700 |

| Инвестиционные затраты по ремонту на начало 2007 года | тыс. руб. | 1268,26 | 2626,44 | 2171,94 |

| Инвестиции в строительство | тыс. руб. | 5000 | 6000 | 7000 |

| Арендуемые офисные площади | м2 | 221,64 | 1166,87 | - |

| Арендуемые торговые площади | м2 | 1028,4 | - | - |

| Арендуемая площадь кафе | м2 | - | 83,88 | 67,43 |

| Арендуемая площадь спорткомплекса | м² | - | - | 1158,76 |

| Уровень арендной платы офисных площадей | тыс. р. / м2 / год | 4,8 | 4,8 | - |

| Уровень арендной платы торговых площадей | тыс. р. / м2 / год | 7,2 | - | - |

| Уровень арендной платы площади под кафе | тыс. р. / м2 / год | - | 7,8 | 7,8 |

| Уровень арендной платы площади под спорткомплекс | тыс. р. / м2 / год | - | - | 5,4 |

Стоимость 1 м2 арендуемого помещения:

· офисные помещения – 400 рублей;

· торговые помещения –600 рублей;

· помещения под кафе – 650 рублей;

· помещения спорткомплекса – 450 рублей.

Расчет уровня арендной платы помещений:

![]()

- офисные помещения

![]()

-торговые помещения

![]()

- площадь под кафе

![]()

- помещения спорткомплекса

![]()

| Исходные данные о финансировании | Ед. изм. | Вариант | ||

| A | B | C | ||

| 1 | 2 | 3 | 4 | 5 |

| Налог на прибыль | % | 24 | 24 | 24 |

| Процент за привлеченный капитал | % | 12 | 12 | 12 |

| Доля привлеченного капитала в инвестиционных затратах | % | 40 | 40 | 40 |

| Время выплаты привлеченного капитала | Год | 10 | 10 | 10 |

| Погашение долга равными долями по 10% с конца 2006 года | тыс. руб. | 420 | 465 | 425 |

| Ставка дисконтирования | % | 30 | 30 | 30 |

| Доля собственного капитала в инвестиционных затратах | % | 60 | 60 | 60 |

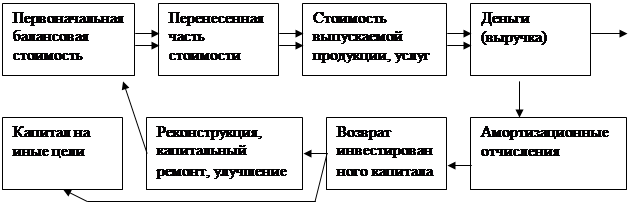

2. Формирование денежных потоков от эксплуатации реконструируемого объекта

Оценка инвестиционной привлекательности вариантов реконструкции проводиться с учетом доходов от аренды и продажи, затрат на ремонт и переоборудование, амортизационных отчислений, а также затрат на содержание и использование объекта недвижимости. Все эти затраты возникают в период, определяемый 2007-2012 года.

Реализация проекта включает инвестиционные затраты, а использование объекта – эксплуатационные затраты. Различают:

· условно-постоянные расходы;

· условно-переменные расходы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта. Как правило, это налоги на имущество.

К условно-переменным относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Это расходы на управление, коммунальные расходы, расходы на уборку, на содержание территории.

Доходы образуются от продажи результатов строительных работ и от аренды помещений. Доходы определяются на весь жизненный цикл функционирования объекта или на весь предполагаемый срок владения этим объектом. Различают:

· Потенциальный валовой доход (ПВД) – доход, который можно получить от объекта недвижимости при 100% занятости без учета всех потерь и расходов. При расчете ПВД используются рыночные данные, полученные с самого объекта или с его аналогов. А также прогнозы оценщиков относительно изменений арендных ставок и других источников дохода.

· Действительный (эффективный) валовой доход (ДВД; ЭВД) – ПВД за вычетом скидки на простой площадей и неполучение платежей. Расчет данного показателя осуществляется аналогично предыдущему.

· Чистый операционный доход – действительный валовой доход за вычетом всех статей расходов (эксплуатационных и расходов по управлению), но до обслуживания долгов по кредитам, налогообложения и амортизационных отчислений.

· Поток денежных средств до уплаты налогов – чистый эксплуатационный доход за вычетом псевдорасходов: амортизации (так, как не является расходом, а, напротив, служит для уменьшения налогооблагаемой прибыли) и расходов по обслуживанию кредита (так как эти выплаты увеличивают стоимость прав инвестора).

· Поток денежных средств после уплаты налогов – сумма денежных средств, которую ежегодно получает собственник после вычета всех денежных выплат.

Расчеты кассовых поступлений от сдачи в аренду и перепродажи объекта недвижимости по трем вариантам реконструкции приведены в таблицах 2.1-2.3.

Таблица 2.1. Расчет кассовых поступлений от сдачи в аренду торговых площадей и офисных площадей по варианту A| Доходы от аренды | Ед. измер. | Нач.2007 | Кон.2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Ставка арендной платы | т.р./м2/год | 7,2 | 7,92 | 8,71 | 9,58 | 10,54 | 11,60 | ||

| Арендуемая площадь | м2 | 1028,4 | 1028,4 | 1028,4 | 1028,4 | 1028,4 | |||

| Потенциальный валовой доход | тыс. руб | 8144,93 | 8959,42 | 9855,36 | 10840,90 | 11924,99 | |||

| Коэффициент загрузки | 0,85 | 0,95 | 0,95 | 0,95 | 0,95 | ||||

| Потери дохода | тыс. руб | 1221,7 | 447,97 | 492,77 | 542,04 | 596,25 | |||

| Эффективный валовый доход | тыс. руб | 6923,1 | 8511,45 | 9362,59 | 10298,8 | 11328,7 | |||

| Ставка арендной платы | т.р/м2/год | 4,8 | 5,28 | 5,81 | 6,39 | 7,03 | 7,73 | ||

| Арендуемая площадь | м2 | 221,64 | 221,64 | 221,64 | 221,64 | 221,64 | |||

| Потенциальный валовой доход | тыс. руб | 1170,26 | 1287,29 | 1416,01 | 1557,61 | 1713,38 | |||

| Коэффициент загрузки | 0,90 | 0,95 | 0,95 | 0,95 | 0,95 | ||||

| Потери дохода | тыс. руб | 117,03 | 64,36 | 70,80 | 77,88 | 85,67 | |||

| Эффективный валовый доход | тыс. руб | 1053,2 | 1222,92 | 1345,21 | 1479,73 | 1627,71 | |||

| Всего ПВД | тыс. руб | 9315,1 | 10246,7 | 11271,3 | 12398,5 | 13638,3 | |||

| Всего ЭВД | тыс. руб | 7976,4 | 9734,37 | 10707,8 | 11778,5 | 12956,4 | |||

| Расчет финансовых результатов | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |||

| Эффективный валовый доход | тыс. руб | 7976,4 | 9734,37 | 10707,8 | 11778,5 | 12956,4 | |||

| Эксплуатацион-ные расходы | тыс. руб | -1318,9 | -1384,9 | -1468,0 | -1556,1 | -1665,0 | |||

| Процент за привлеченный капитал | тыс. руб | -504 | -504 | -453,6 | -403,2 | -352,8 | -302,4 | ||

| Оперативный чистых доход | тыс. руб | -504 | 6153,4 | 7895,83 | 8836,57 | 9869,67 | 10989,0 | ||

| Амортизация | тыс. руб | -249 | -249 | -249 | -249 | -249 | |||

| Финансовый результат перед уплатой налога | тыс. руб | -504 | 5904,4 | 7646,83 | 8587,57 | 9620,67 | 10740,0 | ||

| Налог на прибыль | тыс. руб | -1417,0 | -1835,2 | -2061,0 | -2308,9 | -2577,6 | |||

| Финансовый результат после уплаты налога | тыс. руб | -504 | 4487,3 | 5811,59 | 6526,55 | 7311,71 | 8162,40 | ||

| Обслуживание долга | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |||

| Заемный капитал в начале года | тыс.руб | 4200 | 4200 | 3780 | 3360 | 2940 | 2520 | ||

| Погашение долга в конце года | тыс.руб | 420 | 420 | 420 | 420 | 420 | |||

| Заемный капитал в конце года | тыс.руб | 3780 | 3360 | 2940 | 2520 | 2100 | |||

| Процент от стоимости в начал года | тыс.руб | 504 | 504 | 453,6 | 403,2 | 352,8 | 302,4 | ||

| Стоимость недвижимости | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |||

| Цена продажи недвижимости в конце года | тыс. руб | 35001 | 52501 | 78752,5 | 118128 | 177193 | 265789 | ||

| Налоговые отчисления | тыс. руб | -37210 | |||||||

| Выплаты долга за привлеченный капитал | тыс. руб | -2100 | |||||||

| Чистые кассовые поступления от цены продажи недвижимости | 226479 | ||||||||

|

Расчет кассовых поступлений |

| Нач.2007 | Кон.2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Начальная стоимость недвижимости | -12700 | ||||||||

| Инвестиции в строительство | -5000 | ||||||||

| Заемный капитал | 4200 | ||||||||

| Погашение займа | -420 | -420 | -420 | -420 | -420 | ||||

| Годовые финансовые результаты после уплаты налога | -504 | 4487,3 | 5811,59 | 6526,55 | 7311,71 | 8162,40 | |||

| Амортизационные отчисления | -249 | -249 | -249 | -249 | -249 | ||||

| Цена продажи недвижимости | 265789 | ||||||||

| Налоговые отчисления | -37210 | ||||||||

| Платежи по займу | -2100 | ||||||||

| Кассовые поступления | -13500 | -504 | 3818,3 | 5142,59 | 5857,55 | 6642,71 | 233972 | ||

|

| Доходы от аренды | Ед. измер. | Нач.2007 | Кон.2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 1 |

|

|

|

|

|

|

|

|

|

| Аренда офисных площадей | |||||||||

| 1 | Ставка арендной платы | т.р./м2/год | 4,8 | 5,28 | 5,81 | 6,39 | 7,03 | 7,73 | |

| 2 | Арендуемая площадь | м2 | 1166,8 | 1166,8 | 1166,8 | 1166,8 | 1166,87 | ||

| 3 | Потенциальный валовой доход | тыс. руб | 6161,0 | 6777,1 | 7454,9 | 8200,3 | 9020,43 | ||

| 4 | Коэффициент загрузки | 0,90 | 0,95 | 0,95 | 0,95 | 0,95 | |||

| 5 | Потери дохода | тыс. руб | 616,11 | 338,86 | 372,74 | 410,02 | 451,02 | ||

| 6 | Эффективный валовый доход | тыс. руб | 5544,9 | 6438,3 | 7082,1 | 7790,3 | 8569,41 | ||

| Аренда помещений под кафе | |||||||||

| 1 | Ставка арендной платы | т.р/м2/год | 7,8 | 8,58 | 9,44 | 10,38 | 11,42 | 12,56 | |

| 2 | Арендуемая площадь | м2 | 83,88 | 83,88 | 83,88 | 83,88 | 83,88 | ||

| 3 | Потенциальный валовой доход | тыс. руб | 719,69 | 791,66 | 870,83 | 957,91 | 1053,70 | ||

| 4 | Коэффициент загрузки | 1 | 1 | 1 | 1 | 1 | |||

| 5 | Потери дохода | тыс. руб | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||

| 6 | Эффективный валовый доход | тыс. руб | 719,69 | 791,66 | 870,83 | 957,91 | 1053,70 | ||

| Всего ПВД | тыс. руб | 6880,7 | 7568,8 | 8325,7 | 9158,3 | 10074,1 | |||

| Всего ЭВД | тыс. руб | 6264,66 | 7229,98 | 7952,98 | 8748,28 | 9623,11 | |||

| Расчет финансовых результатов | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |||

| 1 | Эффективный валовый доход | тыс. руб | 6264,6 | 7229,9 | 7952,9 | 8748,2 | 9623,11 | ||

| 2 | Эксплуатационные расходы | тыс.руб | -2731,49 | -2868,06 | -3040,15 | -3222,56 | -3448,14 | ||

| 3 | Процент за привлеченный капитал | тыс. руб | -558 | -558 | -502,2 | -446,4 | -390,6 | -334,8 | |

| 4 | Оперативный чистых доход | тыс. руб | -558,00 | 2975,1 | 3859,7 | 4466,4 | 5135,1 | 5840,17 | |

| 5 | Амортизация | тыс. руб | -249 | -249 | -249 | -249 | -249 | ||

| 6 | Финансовый результат перед уплатой налога | тыс. руб | -558,00 | 2726,1 | 3610,7 | 4217,4 | 4886,1 | 5591,17 | |

| 7 | Налог на прибыль | тыс.руб | -654,28 | -866,57 | -1012,1 | -1172,6 | -1341,88 | ||

| 8 | Финансовый результат после уплаты налога | тыс. руб | -558,00 | 2071,8 | 2744,1 | 3205,2 | 3713,4 | 4249,29 | |

| Обслуживание долга | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |||

| 1 | Заемный капитал в начале года | тыс. руб | 4650 | 4650 | 4185 | 3720 | 3255 | 2790 | |

| Погашение долга в конце года | тыс. руб | 465 | 465 | 465 | 465 | 465 | |||

| 2 | Заемный капитал в конце года | тыс. руб | 4185 | 3720 | 3255 | 2790 | 2325 | ||

| Процент от стоимости в начал года | тыс. руб | 558 | 558 | 502,2 | 446,4 | 390,6 | 334,8 | ||

| Стоимость недвижи-мости | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |||

| 1 | Цена продажи недвижимости в конце года | тыс. руб | 35021 | 52531 | 78797 | 118195 | 177293 | 265940 | |

| 2 | Налоговые отчисления | тыс. руб | -37231,7 | ||||||

| 3 | Выплаты долга за привлеченный капитал | тыс. руб | -2325 | ||||||

| Чистые кассовые поступления от цены продажи недвижимости | 226384 | ||||||||

| Расчет кассовых поступлений | Нач.2007 | Кон.2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||

| 1 | Начальная стоимость недвижимости | -12700 | |||||||

| 2 | Инвестиции в строительство | -6000 | |||||||

| 3 | Заемный капитал | 4650 | |||||||

| 4 | Погашение займа | -465 | -465 | -465 | -465 | -465 | |||

| 5 | Годовые финансовые результаты после уплаты налога | -558,00 | 2071,8 | 2744,1 | 3205,2 | 3713,4 | 4249,29 | ||

| 6 | Амортизационные отчисления | -249 | -249 | -249 | -249 | -249 | |||

| 7 | Цена продажи недвижимости | 265940,72 | |||||||

| 8 | Налоговые отчисления | -37231,7 | |||||||

| 9 | Платежи по займу | -2325 | |||||||

| Кассовые поступления | -14050 | -558,00 | 1357,8 | 2030,1 | 2491,2 | 2999,4 | 229919 | ||

Таблица 2.3 Расчет кассовых поступлений от сдачи в аренду площадей спорткомплекса и площадей под кафе по варианту C

| № | Доходы от аренды | Ед. измер. | Нач. 2007 | Кон.2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Аренда площадей спорткомплекса | ||||||||||

| 1 | Ставка арендной платы | т.р./м2/год | 5,4 | 5,94 | 6,53 | 7,19 | 7,91 | 8,70 | ||

| 2 | Арендуемая площадь | м2 | 1158,7 | 1158,7 | 1158,76 | 1158,7 | 1158,76 | |||

| 3 | Потенциальный валовой доход | тыс. руб | 6883,0 | 7571,3 | 8328,47 | 9161,3 | 10077,4 | |||

| 4 | Коэффициент загрузки | 0,90 | 0,95 | 0,95 | 0,95 | 0,95 | ||||

| 5 | Потери дохода | тыс. руб | 688,30 | 378,57 | 416,42 | 458,07 | 503,87 | |||

| 6 | Эффективный валовый доход | тыс. руб | 6194,7 | 7192,7 | 7912,05 | 8703,2 | 9573,58 | |||

| Аренда площадей под кафе | ||||||||||

| 1 | Ставка арендной платы | т.р/м2/год | 7,8 | 8,58 | 9,44 | 10,38 | 11,42 | 12,56 | ||

| 2 | Арендуемая площадь | м2 | 67,43 | 67,43 | 67,43 | 67,43 | 67,43 | |||

| 3 | Потенциальный валовой доход | тыс. руб | 578,55 | 636,40 | 700,04 | 770,05 | 847,05 | |||

| 4 | Коэффициент загрузки | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | ||||

| 5 | Потери дохода | тыс. руб | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |||

| 6 | Эффективный валовый доход | тыс. руб | 578,55 | 636,40 | 700,04 | 770,05 | 847,05 | |||

| Всего ПВД | тыс. руб | 7461,5 | 8207,7 | 9028,52 | 9931,3 | 10924,5 | ||||

| Всего ЭВД | Тыс .руб | 6773,2 | 7829,1 | 8612,09 | 9473,3 | 10420,6 | ||||

| Расчет финансовых результатов | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||||

| 1 | Эффективный валовый доход | тыс. руб | 6773,2 | 7829,1 | 8612,09 | 9473,3 | 10420,6 | |||

| 2 | Эксплуатационные расходы | тыс. руб | 2258,8 | 2371,7 | 2514,07 | 2664,9 | 2851,45 | |||

| 3 | Процент за привлеченный капитал | тыс. руб | -510 | -510 | -459 | -408 | -357 | -306 | ||

| 4 | Оперативный чистых доход | тыс. руб | -510,00 | 8522,1 | 9741,9 | 10718,1 | 11781, | 12966,0 | ||

| 5 | Амортизация | тыс. руб | -249 | -249 | -249 | -249 | -249 | |||

| 6 | Финансовый результат перед уплатой налога | тыс. руб | -510,00 | 8273,1 | 9492,9 | 10469,6 | 11532, | 12717,0 | ||

| 7 | Налог на прибыль | тыс. руб | -1985, | -2278,3 | -2512 | -2767 | -3052,10 | |||

| 8 | Финансовый результат после уплаты налога | тыс. руб | -510,00 | 6287,5 | 7214,6 | 7956,56 | 8764,4 | 9664,99 | ||

| Обслуживание долга | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||||

| 1 | Заемный капитал в начале года | тыс. руб | 4250 | 4250 | 3825 | 3400 | 2975 | 2550 | ||

| 2 | Погашение долга в конце года | тыс. руб | 425 | 425 | 425 | 425 | 425 | |||

| 3 | Заемный капитал в конце года | тыс. руб | 3825 | 3400 | 2975 | 2550 | 2125 | |||

| 4 | Процент от стоимости в начал года | тыс. руб | 510 | 510 | 459 | 408 | 357 | 306 | ||

| Стоимость недвижи-мости | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||||

| 1 | Цена продажи недвижимости в конце года | тыс. руб | 34333,3 | 51499 | 77249 | 115874 | 17381 | 260718 | ||

| 2 | Налоговые отчисления | тыс. руб | -36500,6 | |||||||

| 3 | Выплаты долга за привлеченный капитал | тыс. руб | -2125 | |||||||

| Чистые кассовые поступления от цены продажи недвижимости | 222093 | |||||||||

| Расчет кассовых поступлений | Нач. 2007 | Кон.2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |||

| 1 | Начальная стоимость недвижимости | -12700 | ||||||||

| 2 | Инвестиции в строительство | -7000 | ||||||||

| 3 | Заемный капитал | 4250 | ||||||||

| 4 | Погашение займа | -425 | -425 | -425 | -425 | -425 | ||||

| 5 | Годовые финансовые результаты после уплаты налога | -510,00 | 6287,5 | 7214,6 | 7956,56 | 8764,4 | 9664,99 | |||

| 6 | Амортизационные отчисления | -249 | -249 | -249 | -249 | -249 | ||||

| 7 | Цена продажи недвижимости | 260718 | ||||||||

| 8 | Налоговые отчисления | -36500,6 | ||||||||

| 9 | Платежи по займу | -2125 | ||||||||

| Кассовые поступления | -15450 | -510,00 | 5613,5 | 6540,6 | 7282,56 | 8090,4 | 231084 | |||

Похожие работы

... предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, расходы на их замещение не учитываются, а их износ будет компенсирован при продаже объекта недвижимости. 1.2 Расчет расходов на эксплуатацию объектов недвижимости Собственники недвижимости сегодня озадачены тем, как бы снизить затраты на эксплуатацию своих объектов и при этом уберечь их в «целости ...

... что минимальные ставки на рынке сегодня начинаются от 9%, выданные в октябре кредиты в среднем имели ставку 13% -14%. Средний срок кредита - 16,6 лет. [56] 1.4 Цели и принципы оценки жилой недвижимости Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. ...

... стр272 ]. В основе риск – менеджмента - организация работа по снижению степени риска, искусство получения и увеличения дохода в условиях неопределенности при принятии управленческих решений. Риск- менеджмент предполагает наличие четкой стратегии и тактики управления риском, весь комплекс процесса управления риском. Одним из основных факторов при управлении риском является информация. Она может ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

0 комментариев