Содержание и порядок разработки производственных программ цехов

Производственная мощность предприятия

Производство чистой продукции на 1 руб. затрат определяется по формуле

Планирование капитальных вложений

Планирование материального обеспечения предприятия

Планирование повышения производительности труда

Планирование численности рабочих

Планирование себестоимости продукции

Составление сметы затрат на производство

Планирование рыночных цен на предприятии

Формирование и распределение прибыли на предприятии

Составление баланса доходов и расходов

Бюджетное планирование

Содержание и задачи оперативно - производственного планирования

Оперативно-производственное планирование серийного производства

Порядок разработки оперативных заданий цехам серийного производства

Оперативно – производственное планирование массового производства

Навигация

Составление баланса доходов и расходов

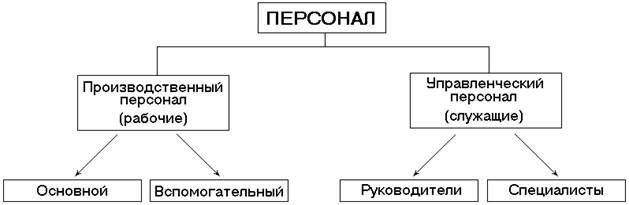

Планирование численности персонала

176512

знаков

7

таблиц

10

изображений

9.2 Составление баланса доходов и расходов

Баланс доходов и расходов – основной финансовый документ предприятия. Он представляет собой сводную характеристику его финансового состояния, раскрывающую источники формирования капитала предприятия и средства его размещения или использования в текущем или плановом периоде.

Баланс содержит доходы и расходы предприятия, которые должны иметь равновесное состояние своих значений на тот или иной конкретный срок. Бухгалтерский баланс дает наиболее широкий спектр данных для оценки финансового состояния предприятия. Средства предприятия по их составу характеризуют актив баланса, а источники их образования – пассив (рис. 9.2).

Активы характеризуются ликвидностью. Ликвидность – это способность активов превращаться в денежные средства. Баланс российских предприятий строится по принципу возрастающей ликвидности. В I разделе отражаются внеоборотные активы, обладающие низкой ликвидностью. Это средства, которые используются более одного года, приобретены с целью использования в хозяйственной деятельности и не предназначены для продажи в течение года: нематериальные активы (патенты, лицензии, товарные знаки, организационные расходы, деловая репутация организации, основные средства, незавершенное строительство, доходные вложения в материальные ценности, имущество для передачи в лизинг, по договору проката), долгосрочные финансовые вложения.

АКТИВ ПАССИВ

| I. Внеоборотные активы | III. Капитал и резервы (собственные средства) |

| II. Оборотные активы | IV. Долгосрочные обязательства (более 12 месяцев, заемные средства) |

| V. Краткосрочные обязательства(менее 12 месяцев, заемные средства) | |

| БАЛАНС | БАЛАНС |

Рис.9.2. Схема баланса предприятия

Во II разделе отражается мобильная часть имущества предприятия – оборотные активы. Это средства, использованные, проданные или потребленные в течение одного года или операционного цикла, если он превышает год: запасы (сырье, материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов), дебиторская задолженность (покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, авансы выданные). Дебиторская задолженность подразделяется на долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и краткосрочную (в течение 12 месяцев). Далее следуют краткосрочные финансовые вложения. В конце II раздела помещаются денежные средства, т.е. наиболее ликвидная часть оборотных активов.

Статьи пассива баланса группируются по степени нарастания срочности погашения обязательств. Вначале идет III раздел «Капитал и резервы», отражающий данные о собственных средствах предприятия, постоянно находящихся в хозяйственном обороте и не подлежащих возврату; уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (убыток) прошлых лет и отчетного периода.

Далее идет IV раздел «Долгосрочные обязательства» и V раздел «Краткосрочные обязательства». В V разделе выделяют краткосрочные кредиты и займы и кредиторскую задолженность в разрезе, поставщики и подрядчики, векселя к уплате, задолженность перед дочерними и зависимыми обществами, перед персоналом, перед внебюджетными фондами и бюджетом, авансы полученные, прочие кредиторы. В конце раздела находятся статьи: задолженность учредителям по выплате доходов, доходы будущих периодов, резервы предстоящих расходов и прочие краткосрочные обязательства.

Следующей по важности и информативности формой отчетности является «Отчет о прибылях и убытках». Он включает данные о финансовых результатах деятельности предприятия за отчетный период, такие как прибыль от продаж, финансовый результат от прочей реализации и других финансовых операций, результат от внереализационной деятельности, чрезвычайные доходы и расходы, чистая прибыль (нераспределенная прибыль) отчетного периода. Показатели отчета позволяют оценить рентабельность деятельности предприятия. В конце отчета справочно приводятся данные о размере дивидендов по привилегированным и обыкновенным акциям, а также о предполагаемых дивидендах в следующем отчетном году.

В «Отчете об изменениях капитала» приводятся данные об использовании собственного капитала предприятия в разрезе статей: уставный капитал, добавочный, резервный капитал, целевое финансирование, непоступления. Отражены также сведения об оценочных резервах и, справочно, о величине чистых активов.

В «Отчете о движении денежных средств» дается информация о потоках денежных средств по источникам поступлений и направлениям использования.

В приложениях к бухгалтерскому балансу дается расшифровка основных статей бухгалтерского баланса.

Похожие работы

... по иерархической лестнице - уход работника, находившегося на определенной ступени пирамиды, компенсируется приглашением на эту ступень работника более низкого уровня. Оптимизация численности персонала В данном разделе покажем преимущества оптимального состава работников на предприятии. На каждом предприятии существует потребность в определенном количестве персонала, для выполнения функций ...

... ресурсов труда (Фрт) в человеко-днях или человеко-часах, который можно определить путем умножения среднесписочной численности работников на среднюю продолжительность рабочего периода в днях или часах. При планировании потребности остальных категорий промышленно-производственного персонала предприятия (кроме рабочих) определяется только их списочный состав. Выделять явочный состав не принято, так ...

... и ряда других показателей может дать представление о количественном, качественном и структурном состоянии персонала предприятия и тенденциях его изменения для целей управления персоналом, в том числе планирования, анализа и разработки мероприятий по повышению эффективности использования трудовых ресурсов предприятия. Количественная характеристика трудовых ресурсов (персонала) предприятия в первую ...

... Планирование персонала - это целенаправленная деятельность по обеспечению пропорционального и динамичного развития персонала, расчет его квалификационной структуры, определение общей и дополнительной потребности персонала в предстоящем периоде. В вопросах найма и использования персонала предприятия практически всегда ориентировались на текущие потребности. Экономическая ситуация в России ...

0 комментариев