Теоретические ОСНОВЫ сОВЕРШЕНСТВОВАНИЯ системы УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Организационная структура управления промышленными фирмами

Основные направления перестройки организационных структур управления

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА заО "нОВОКУБАНСКОЕ"

Общая экономическая характеристика предприятия

Организационная структура управления ЗАО «Новокубанское»

АНАЛИЗ ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ЗАО "НОВОКУБАНСКОЕ"

ПУТИ СоверШЕНСТВОВАНИЯ организационной сИСТЕМЫ управления ЗАО «Новокубанское»

Возможности внедрения маркетинговой службы на предприятии

Экономическая эффективность совершенствования организационной структуры управления на ЗАО «Новокубанское»

Навигация

АНАЛИЗ ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ЗАО "НОВОКУБАНСКОЕ"

Основы совершенствования управления предприятием

126157

знаков

9

таблиц

11

изображений

3. АНАЛИЗ ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ЗАО "НОВОКУБАНСКОЕ"

3.1. Анализ организационной структуры производства и управления

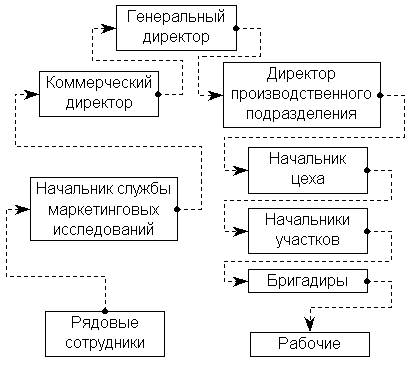

Анализируя организационную структуру производства и управления, следует отметить, что она представляет собой традиционно сложившуюся систему, громоздкую, не рациональную и не адаптированную к изменяющимся новым рыночным условиям и объема производства.

Организационная структура управления предприятия относится к классической линейно функциональной системе управления. Суть этой системы состоит в том, что руководители (ген. директор, начальники цехов, мастера участков и бригады) являются единоначальниками и отвечают полностью за все вопросы организации и управления по подведомственному объекту.

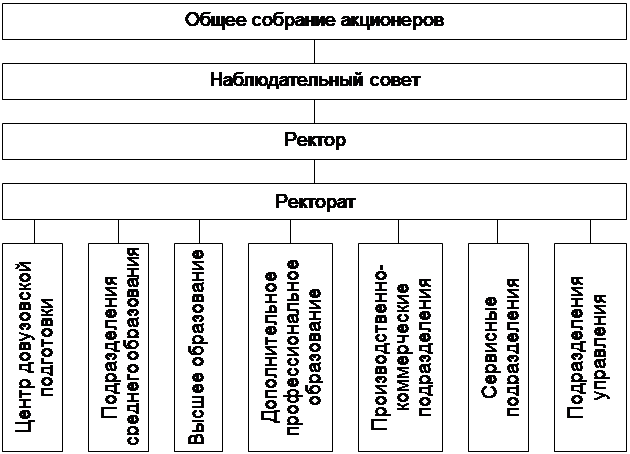

Разработкой и решением вопросов функционального характера в соответствии с задачами и своими должностными обязанностями занимаются функциональные службы, отделы и другие подразделения совместно с производственными подразделениями.

- Руководители отделов и служб, подчиняющиеся ген. директору предприятия: главный инженер предприятия, заместитель директора (гл. технолог), заместитель директора, главный экономист, начальник отдела кадров. Функциональные отделы: отдел сбыта, главная бухгалтерия, ст. прораб, начальники отделов.

- Службы и отделы, подчиненные главному инженеру: производственно-технический отдел, отдел главного механика, склад ГСМ, заправка, транспортный цех.

- Отделы и цеха, подчиненные заместителю директора (гл. технологу): коньячное производство, цех выдержки, цех розлива, цех виноматериала, лаборатория, отдел снабжения.

- Отделы и цеха, подчиненные заместителю директора: центральный склад, детсад, столовая.

Отдел экономики разрабатывает финансовые планы, которые представляют собой прогнозы объема производства и реализации продукции, развития научно-технического прогресса, внедрения новых управленческих решений и финансовых ресурсов, их обеспечения. Главные показатели в процессе финансового планирования: прибыль, капитальные вложения.

Принимает наиболее целесообразные решения в процессе инвестирования, определяет оптимальные темпы роста реализации, структуру привлекаемых средств, методы их мобилизации; способы инвестирования.

Координирует финансовую деятельность со всеми службами.

Аналитическая работа отдела экономики ЗАО «Новокубанское» направлена на выявление и мобилизацию резервов, экономию затрат и повышение эффективности использования всех имеющихся ресурсов.

Отдел проводит систематический контроль за поступающей выручкой, уровнем затрат и прибылью, что является залогом устойчивых финансового положения, нормального кругооборота ресурсов предприятия. Сопоставляет фактические остатки товароматериальных ценностей расчетными значениями норм и нормативов в разрезе отдельных нормируемых статей, обеспечивает управление запасами и ликвидность оборотных активов.

Большое значение на предприятии уделяется контрольно-аналитической работе, так как ее эффективность во многом определяет результат финансовой деятельности. Отдел экономики и финансов ЗАО «Новокубанское» осуществляет постоянный контроль за выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного капитала, за целевым использованием банковского кредита.

В результате тесных контактов с бухгалтерией, отделу экономики и финансов представляются планы производства, списки кредиторов и дебиторов, документы по выплате заработной платы работникам.

3.2. Анализ труда и заработной платы ЗАО «Новокубанское»

Анализ использования трудовых ресурсов необходимо рассматривать в тесной связи с оплатой труда. Труд персонала – это объект управления, а заработная плата – основная материальная форма вознаграждения за труд и способ мотивации работников.

Мотивация является одним из основных факторов, определяющих эффективность трудовой деятельности. В связи с этим совершенствованию организации заработной платы, прямой ее зависимости от количества и качества труда, конечных производственных результатов принадлежит важная роль. В процессе анализа выявляются резервы для создания необходимых ресурсов роста оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

Задачи анализа использования фонда оплаты труда:

- оценка использования средств на оплату труда;

- определение факторов, влияющих на использование фонда оплаты труда по категориям персонала и видам заработной платы;

- оценка эффективности применяемых форм оплаты труда и видов заработной платы, систем премирования работников;

- выявление резервов рационального использования средств на оплату труда, обеспечения опережающего роста производительности труда по сравнению с повышением его оплаты.

Анализ начинают с определения суммы превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, включаемых в себестоимость реализованных услуг по сравнению с их нормируемой величиной. Пери этом нормируемая величина расходов на оплату труда рассчитывается в соответствии с Законом о налогах с предприятий, объединений и организаций, предусматривающим увеличение или уменьшение облагаемой прибыли на сумму превышения или снижения расходов на оплату труда по сравнению с их нормируемой величиной. Нормируемая величина расходов на оплату труда определяется исходя из расходов на эти цели в предыдущем году с учетом роста объема реализации услуг и установленного правительством коэффициента роста расходов на оплату труда.

Расходы на оплату труда анализируют не только по предприятию в целом, но и по отдельным цехам. При этом выделяют подразделения, допустившие превышение нормируемой величины этих расходов, изучают причины, вырабатывают эффективные решения по их предупреждению.

Так как объектом налогообложения является сумма превышения средств, направляемых на потребление (расходов на оплату труда, включаемых в себестоимость услуг, различных выплат за счет прибыли, доходов по акциям и других средств, рекомендуемых на потребление), по сравнению с необлагаемым размером этих средств, определяемых в установленном законом порядке. В этих условиях объектом анализа использования фонда оплаты труда становится также определение соответствия суммы средств, направляемых на потребление, необлагаемому размеру этих средств, выявление причин, вызвавших превышение этого размера, выработка рекомендации по совершенствованию системы и форм оплаты труда. Для анализа используют данные расчетов по налогу, регулирующему расходование средств, направляемых на потребление.

В процессе анализа определяют отклонение фактического фонда оплаты труда по категориям персонала от предыдущего года под влиянием изменения численности работников и средней заработной платы одного работника, вскрывают резервы экономии фонда оплаты труда, связанные с устранением причин, вызывающих неоправданное увеличение численности и зарплаты работников.

На ЗАО «Новокубанское» определяют отклонение отчетного фонда от плана по отдельным видам оплаты труда, устанавливают причины отклонений, выявляют резервы экономии фонда оплаты труда в результате устранения непроизводительных выплат и неоправданного его увеличения. Для анализа используют данные текущего фонда оплаты труда.

Анализ резервов экономии средств на оплату труда достигается прежде всего в результате снижения трудоемкости производства услуг и продукции, внедрения бригадной формы организации и оплаты труда, пересмотра устаревших норм выработки и расценок, норм обслуживания, ликвидации штатных излишеств, проведения других мероприятий, обеспечивающих повышение производительности труда, а также вследствие устранения непроизводительных выплат и ликвидации неоправданного увеличения заработной платы отдельных работников. Поэтому подсчет сумм возможной экономии фонда основан на результатах анализа резервов роста производительности труда.

Анализируя соотношение между ростом производительности труда и его оплаты средняя зарплата одного работника определяется исходя из фонда оплаты труда работников, участвующих в производстве товаров и услуг, и их численности. О соотношении между ростом производительности труда и его оплаты судят по коэффициенту опережения.

В процессе анализа не только определяют соотношение между темпами роста производительности труда и средней зарплаты, но и устанавливают выполнение планового соотношения между ними.

Таблица 3.2.1. Анализ труда и заработной платы на ЗАО «Новокубанское»

| 2001г. | 2002г. | 2003г. | Отклонение, ± | |||

| 2002г. от 2001г. | 2003г. от 2002г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Среднегодовая численность работников, чел. В т. ч. рабочих, чел. | 480 268 | 484 265 | 515 301 | +4 -3 | +31 +36 | |

| 2. Годовой фонд зарплаты, тыс.руб. в т.ч. рабочих, тыс.руб. из них постоянные, тыс.руб. сезонные и временные, тыс.руб. | 15821 8719 8377 342 | 19612 10269 10056 213 | 23414 12245 11987 350 | +3791 +1550 +1679 -129 | +3802 +1976 +1931 +137 | |

| Среднемесячная зарплата работников, руб. | 2747 | 3377 | 3788 | +630 | +411 | |

| Среднемесячная зарплата рабочих, руб. | 2711 | 3229 | 3621 | +518 | +392 | |

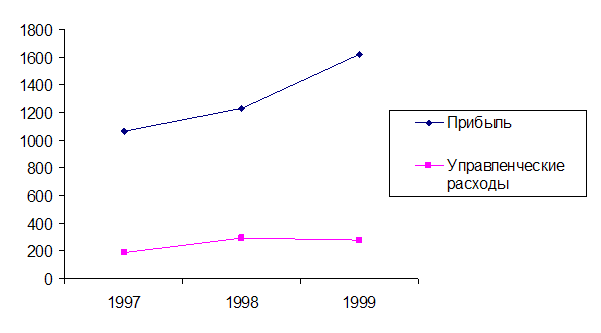

Из таблицы 3.2.1 видно, что в 2003 году общая сумма фонда оплаты труда увеличилась. В 2003 году она составила 23414 тыс. рублей, увеличилась на 3802 тыс. рублей, в 2002 году увеличение составило 376,4 тыс. рублей против 2001 года, сумма которого составляла 15821тыс. рублей.

Среднемесячная заработная плата работников в 2003году увеличилась на 411 рублей и составила 3788 рублей, а в 2001 году зарплата составляла 2747рублей.

Зарплата рабочих возросла с 2711рублей в 2001 году до 3621 рублей в 2003 году.

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т.д.).

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются (таблица 3.2.2).

Анализируя данные таблицы 3.2.2 по ЗАО «Новокубанское» можно сделать вывод, что в 2003 году работниками, занятыми во все отраслях хозяйства, отработано на 3 тысячи человеко-дней и 48 тысяч человеко-часов больше, чем в 2001 году.

Таблица 3.2.2 Анализ общей суммы фонда заработной платы ЗАО «Новокубанское»

| 2001г. | 2002г. | 2003г. | Отклонение, ± | ||

| 2002г. от 2001г. | 2003г. от 2002г. | ||||

| 1. Отработано работниками, занятыми во всех отраслях хозяйства, всего: Тыс. чел.-дней Тыс. чел.-часов | 105 774 | 111 807 | 114 855 | +6 +33 | +3 +48 |

| 2. Состоит по списку работников на конец года – всего, чел. Из них женщин, чел | 480 196 | 484 222 | 515 220 | +4 +26 | +31 -2 |

| 3. Из общей суммы фонда заработной платы начислено в денежной и натуральной форме: - Оплата по тарифным ставкам, окладам, сдельным расценкам (без отпускных, доплат и надбавок) - вознаграждения (надбавки) за выслугу лет, стаж работы - премии за счет всех источников, включая вознаграждения по итогам работы за год - оплата отпусков - оплата стоимости питания работников - материальная помощь, включая дополнительные суммы к отпуску | 15821 10442,8 1326,6 1987,3 1762,4 130,8 172,8 | 19612 12712 1631 299 1862 250 507 | 23414 14237 2551 1601 2680 253 792 | +3791 +2270 +304,4 -337,3 +99,6 +119,2 +334,2 | +3802 +1525 +920 +951 +818 +3 +285 |

Из общей суммы фонда заработной платы оплата по тарифным ставкам, окладам, сдельным расценкам возросла с 10442,8 тыс.руб. в 2001 году до 14237 тыс.руб. в 2003 году.

Вознаграждения (надбавки) за выслугу лет, стаж работы увеличились в 2003 году по сравнению с 2002 годом на 920 тыс.руб., а в 2002 году по сравнению с 2001 годом – на 3044,4 тыс.руб.

Возросли в 2003 году премии за счет всех источников, включая вознаграждения по итогам работы за год на 251 тыс.руб., а в 2002 году по сравнению с 2001 годом на 662,7 тыс. рублей. Оплата отпусков в 2001 году составила 1762,4 тыс. рублей, в 2002 году – 1862 тыс. рублей, в 2003 году – 2680 тыс. рублей.

Материальная помощь, включая дополнительные суммы к отпуску, увеличилась на 285 тыс. рублей в 2003 году по сравнению с 2002 годом, и на 434,2 тыс. рублей в 2002 году по сравнению с 2001 годом.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели – это затраты времени на производство единицы продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Этот наиболее объективный показатель нам поможет оценить таблица 3.2.3

Таблица 3.2.3 Анализ производительности труда ЗАО «Новокубанское»

| 2001г. | 2002г. | 2003г. | Отклонение, ± | ||

| 2002г. в % к 2001г. | 2003г. в % к 2002г. | ||||

| 1. Выручка от продажи товаров, продукции, работ. услуг (за минусом НДС, акцизов и других платежей) т.р. | 67477 | 81446 | 111478 | +13999 | +30032 |

| 2. Среднегодовая численность работников, чел. | 480 | 484 | 515 | +4 | +31 |

| 3. Производительность труда, т.р. | 140 | 168 | 216 | +28 | +48 |

Среднегодовая выработка на одного работающего в 2001 году составила 140 тыс. рублей на человека, в 2002 году она возросла до 168 тыс. рублей на человека, в 2003 году она возросла достаточно серьезно и составила 216 тыс. рублей на человека.

Похожие работы

нных условиях должно осуществляться на основе сочетания принципов самоуправления трудового коллектива и прав собственника на использование своего имущества. Собственник может реализовать свои права по управлению предприятием непосредственно или через уполномоченный им орган. Таким органом в соответствии с Уставом предприятия может служить совет или правление предприятия. Совет предприятия ...

... выпускаемой продукции. Это должно помочь снизить влияние слабых сторон и укрепить свои позиции на рынке. 3. Пути совершенствования управления предприятием 3.1 Совершенствование целей и стратегии управления предприятием Всесторонне проанализировав объект исследования (МЭТЗ им.В.И. Козлова), можно сделать вывод, что миссия, ключевые цели и подцели объекта управления сформированы ...

... , несмотря на такое лидерство, еще рано говорить о том, что информационные системы прочно вошли жизнь современных управленцев. 2 АНАЛИЗ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ 2.1 Общая характеристика объекта исследования ОАО «Технический университет КубГТУ» был создан 9 октября 1992 года. Новые экономические условия требовали создания в Кубанском государственном ...

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

0 комментариев