Навигация

Сума відрядного заробітку по бригаді – 3477,2 грн

100022

знака

23

таблицы

4

изображения

1. Сума відрядного заробітку по бригаді – 3477,2 грн.

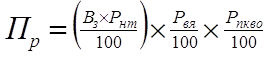

2. Розмір нарахованої колективу премії (![]() ):

):

(3.5)

(3.5)

де, ![]() - cума відрядного заробітку по бригаді.

- cума відрядного заробітку по бригаді.

![]() - розмірів премій залежно від частки технічно обґрунтованих норм у трудомісткості виконуваних робіт.

- розмірів премій залежно від частки технічно обґрунтованих норм у трудомісткості виконуваних робіт.

![]() - розмір премії залежно від виробітку і якості продукції.

- розмір премії залежно від виробітку і якості продукції.

![]() - розмірі премій залежно від відсотка здавання продукції з першого подання та коефіцієнта використання обладнання.

- розмірі премій залежно від відсотка здавання продукції з першого подання та коефіцієнта використання обладнання.

![]()

Загальна сума премії по бригаді – 547,66 грн.

Розрахуємо коефіцієнт трудової участі (КТУ) для кожного робітника бригади по формулі (3.4):

| Ковтун Г.Р. | КТУ= 1+0,25-0,10-0,15=1,0 |

| Крот Н.І. | КТУ= 1+0,25-0,10-0,15-0,2=0,8 |

| Цір Н.Д. | КТУ= 1+0,15-0,15=1,0 |

| Щур Л.А. | КТУ= 1+0,25+0,5-0,10=1,2 |

| Дідов О.П. | КТУ= 1+0,10=1,1 |

| Рудий О.І. | КТУ= 1-0,10=0,9 |

| Онопенко Р.С. | КТУ=1,0 |

| Карван С.Р. | КТУ= 1+0,20-0,10=1,1 |

| Федоров П.Н. | КТУ=1,0 |

Розподіл колективної премії показано в таблиці 2.17

Таблиця 2.17 Розподіл колективної премії між робітниками

| Прізвище, ім'я, по батькові | Відрядний заробіток, грн.. | КТУ | Приведений відрядний заробіток | Розмір премії | ||

| грн. (гр. 2 * гр. 3) /100 | питома вага в загальній сумі приведених заробітків, % | грн. (526,8 * гр. 5)/ 100 | у % до відрядного заробітку (гр. 6 / гр.2)*100 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Ковтун Г.Р. | 405,8 | 1,0 | 405,8 | 11,6 | 63,67 | 15,69 |

| Крот Н.І. | 380,1 | 0,8 | 304,1 | 8,7 | 47,71 | 12,55 |

| Цір Н.Д. | 423,7 | 1,0 | 423,7 | 12,1 | 66,48 | 15,69 |

| Щур Л.А. | 309,6 | 1,2 | 371,5 | 10,6 | 58,29 | 18,83 |

| Дідов О.П. | 356,1 | 1,1 | 391,7 | 11,2 | 61,46 | 17,26 |

| Рудий О.І. | 440,4 | 0,9 | 396,4 | 11,4 | 62,19 | 14,12 |

| Онопенко Р.С. | 389,9 | 1,0 | 389,9 | 11,2 | 61,18 | 15,69 |

| Карван С.Р. | 356,2 | 1,1 | 391,8 | 11,2 | 61,48 | 17,26 |

| Федоров П.Н. | 415,4 | 1,0 | 415,4 | 11,9 | 65,18 | 15,69 |

| Разом | 3477,2 | X | 3490,3 | 100,0 | 547,66 | 15,75 |

Отже, обсяг браку до всього обсягу випуску продукції, 0 – 0,5 % при виробітку на одного робітника (шт., нормо-год) у день (100) проти її нормативного рівня (100) дало економію витрат порівняно з минулим місяцем – 256,8 грн.

А також при збільшенні коефіцієнта використання обладнання (норматив — 0,80) до 0,85 - 0,90 та відсоток здавання продукції з першого подання (норматив — 90) до 95 – 97 призвело до економії витрат порівняно з минулим місяцем – 324,6 грн.

Роблячи висновок можна сказати витрати на преміювання робітників склали 547,66 грн. А економія у зв’язку впровадження шкал преміювання 581,42 грн. Що дало можливість отримати загальне зменшення витрат на виробництво у розмірі 33,76 грн.

Організація преміювання різних функціональних груп службовців має суттєві відмінності. Так, службовців основних виробничих підрозділів (цехів, дільниць) рекомендується преміювати виходячи з конкретних завдань, що стоять перед цими підрозділами, незалежно від загальних підсумків роботи підприємства в цілому.

Показники преміювання мають передбачати досягнення високих кінцевих результатів роботи підрозділу, інтенсивне використання виробничого потенціалу, прискорення впровадження досягнень науки і техніки, прогресивних методів організації виробництва, зростання продуктивності праці, зниження собівартості продукції, забезпечення ритмічності виробництва, поліпшення якості продукції.

Службовців допоміжних цехів і дільниць доцільно преміювати за показниками, що характеризують діяльність відповідних підрозділів, однак з обов'язковим урахуванням загальних підсумків роботи підприємства.

Вельми різноманітними є підходи до організації преміювання службовців функціональних підрозділів (відділів). Ці підрозділи створюються для виконання відповідних управлінських функцій, що сприяють ефективній діяльності підприємства в цілому. За таких умов відривати преміювання службовців функціональних служб від результатів діяльності підприємства в цілому недоцільно. Водночас, організовуючи преміювання зазначеної категорії персоналу, не можна не враховувати показники, що характеризують результати діяльності відповідних підрозділів і внесок конкретних виконавців.

На ВАТ “Хмільницька швейна фабрика “Лілея” можна використовувати такі варіанти організації преміювання службовців функціональних підрозділів:

а)за показниками, що характеризують результати роботи певного підрозділу, з використанням як додаткових показників (або умов преміювання) основних результатів діяльності підприємства в цілому;

б)за показниками, що відображають основні результати діяльності підприємства, з використанням як додаткових показників (або умов

преміювання) результатів роботи певного підрозділу;

в) за показниками преміювання, що відображають результати роботи як даного підрозділу, так і підприємства в цілому.

Розглянемо на прикладі відділу постачання та збуту ВАТ “Хмільницької швейної фабрики “Лілея” розподіл колективної премії для працівників з окладною формою оплати праці, який відбувається аналогічно разрахунку розміру премії першої бригади пошивочного цеху.

Вихідні дані:

1. Розмір встановленої колективу премії за виконання плану-графіка відвантаження готової продукції та дотримання нормативу залишків готової продукції на складі можна встановити на рівні – 15,0 % (у відсотках до суми посадових окладів)

2. Сума посадових окладів по відділу – 2457,3 грн.

3. Загальна сума премії на відділ – 368,6 грн. (2457,3*15/100)

Розрахуємо коефіцієнт трудової участі (КТУ) для кожного працівника по формулі (3.4):

| Мельник В. І. | КТУ= 1+0,25-0,10-0,15=1,0 |

| Шевчук А. С. | КТУ= 1+0,25-0,10-0,15-0,2=0,8 |

| Яременко О. С. | КТУ= 1+0,15-0,15=1,0 |

| Солдатенко М. О. | КТУ= 1+0,25+0,5-0,10=1,2 |

| Власенко Н. С. | КТУ= 1+0,10=1,1 |

Якщо колектив відділу виконує всі передбачені роботи меншою чисельністю, частка колективної премії, яка припадає на посадовий оклад вакантної посади, має розподілятися між членами цього колективу. Розподіл колективної премії показано в таблиці 2.18

Таблиця 2.18 Розподіл колективної премії між працівниками на прикладі відділу постачання та збуту ВАТ “Хмільницької швейної фабрики “Лілея”

| Прізвище, ім'я, по батькові | Посадовий оклад, грн.. | Відпрацьовано днів у місяць | Посадовий оклад за відпрацьовані дні, грн.. | КТУ | Приведений оклад | Розмір премії | ||

| грн. (гр. 4 * гр. 7) /100 | питома вага в загальній сумі приведених окладів, % | грн. (368,6 * гр. 7)/ 100 | у % до посадового окладу (гр. 8 / гр.2)*100 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Мельник В. І. | 455,8 | 22 | 455,8 | 1,0 | 455,8 | 18,4 | 67,8 | 14,9 |

| Шевчук А. С. | 560,1 | 22 | 560,1 | 0,8 | 448,1 | 18,1 | 66,7 | 11,9 |

| Яременко О. С. | 440,7 | 21 | 420,7 | 1,0 | 420,7 | 17,0 | 62,6 | 14,2 |

| Солдатенко М. О. | 520,6 | 22 | 520,6 | 1,2 | 624,7 | 25,2 | 92,9 | 17,9 |

| Власенко Н. С. | 480,1 | 22 | 480,1 | 1,1 | 528,1 | 21,3 | 78,6 | 16,4 |

| Разом | 2457,3 | X | 2437,3 | X | 2477,4 | 100,0 | 368,6 | 15,0 |

Отже, щоб організація преміювання працівників на швейній шабриці було ефективне з точки зору розподілу премії за трудовим внеском кожного працівника до загальних результатів, потрібно налагодити ефективну систему по визначенні обсягу премії та врахування коефіцієнта трудової участі працівника.

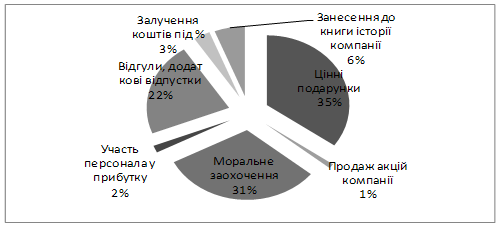

Основна тенденція в розвитку компенсаційних пакетів організацій полягає у відносному збільшенні соціальних пільг і виплат у загальній системі організації оплати праці. Розвита соціальна політика підприємства вказує на те, що в стратегічних цілях організації присутня не тільки максимізація підприємницького прибутку, але і соціальне забезпечення співробітника, розвиток його особистості. І, як показує досвід, такі організації виявляються найбільш ефективними, ринково успішними. Склад найбільш популярних серед роботодавців пільг і найбільш успішні форми заохочення персоналу були отримані в результатах дослідження, проведеного в м. Києві. - рис.3.1., 3.2.

|

Рис. 3.1. Склад пільг, які найчастіше використовують компанії

|

Рис. 3.2. Інші форми заохочення персоналу

Використовувані компаніями форми заохочення можна розділити на кілька груп.

Перша: коштовні подарунки - у 64 компаніях, моральні заохочення (подяки, почесні грамоти тощо) - у 58 компаніях, відгули і додаткові відпустки - у 40 компаніях.

Друга група менш поширена: тут і внесення імені співробітника до історії компанії, і вивішування портрета на дошку пошани, і нагородження пам'ятними значками - у 11 компаніях.

Третя група виглядає трохи екзотично - 6 компаній як заохочення беруть у співробітників у борг під відсотки, 3 - пропонують співробітникам участь у прибутку, а 2 компанії продають співробітникам акції.

Спектр форм заохочення широкий, тому що залежить тільки від фантазії керуючих. Широкий і розкид думок респондентів про ефективність їхній стимулюючого впливу і затратності .

Таблиця 3.2. Оцінка респондентами складових елементів соціального пакета, %.

| Складові елементи | Оцінка ефективності | Оцінка затратності | Мали труднощі з оцінкою | ||

| Ефективно | Неефективно | Дорого | Дешево | ||

| Страхування | 50 | 11 | 33 | 5 | 39 |

| Кредити | 47 | 9 | 24 | 15 | 40 |

| Навчання | 41 | 7 | 22 | 5 | 50 |

| Харчування | 37 | 8 | 18 | 14 | 53 |

| Туристичні путівки, відпочинок, оплата бензина тощо. | 37 | 12 | 25 | 0 | 50 |

| Оплата проїзду на громадському транспорті | 36 | 11 | 12 | 20 | 52 |

| Медичек обслуговування | 33 | 12 | 21 | 29 | 50 |

| Оплата житла | 0 | 0 | 33 | 0 | 67 |

Якщо застосувати комплексну оцінку за ознакою "ефективно - дешево", то на першому місці, по оцінках респондентів, стоїть медичне обслуговування і видача позик (кредитів). На другому - оплата проїзду. Далі, у порядку убування, - страхування, харчування, навчання тощо. Звертає на себе увагу і те, що оцінка ефективності і затратности компенсаційних пакетів викликала ускладнення в дуже значної частини респондентів. За даними табл. 3.3., ефективність заходів морального заохочення, підкріплених знаками уваги, дуже висока. Частка респондентів, що мала певні труднощі з оцінкою інших форм заохочення персоналу набагато нижче.

Таблиця 3.3. Оцінка респондентами інших форм заохочення персоналу, %

| Складові елементи | Оцінка ефективності | Оцінка затратності | Мали труднощі з оцінкою | |||

| Ефективно | Неефективно | Дорого | Дешево | |||

| Занесення в книгу історії організації або на дошку пошани, нагородження туристичними путівками, пам'ятними значками ... | 91 | 9 | 27 | 0 | 0 | |

| Залучення коштів персонала під % | 67 | 17 | 0 | 33 | 17 | |

| Відгули, додаткові відпустки | 60 | 17 | 5 | 22 | 22 | |

| Моральне заохочення | 60 | 14 | 14 | 34 | 24 | |

| Ціні подарунки | 56 | 11 | 16 | 19 | 30 | |

| Участь персонала в прибутках | 33 | 33 | 0 | 33 | 33 | |

| Продажа акцій компанії | 0 | 0 | 0 | 0 | 100 | |

Знову застосувавши комплексну оцінку за ознакою "ефективно - дешево", отримаємо наступний рейтинг. Найбільший мотивуючий вплив мають (у порядку убування): залучення коштів персоналу під %, моральні заохочення, занесення в книгу історії організації або на дошку пошани, нагородження туристичними путівками, пам'ятними значками тощо. Замикають список відгули, додаткові відпустки і коштовні подарунки.

Особливого коментарю вимагають випадки пайової участі персоналу в прибутках і продажі співробітникам акцій компанії. Кількість компаній, що реалізують подібні програми невелика, і судячи з розподілу оцінок, використання цих форм заохочення і мотивації тільки апробується. Як наслідок, у компаній немає однозначної думки на цей рахунок. Можна прогнозувати успішність даних програм і їхнє поширення якщо вони будуть підкріплені реальною участю персоналу в управління, чи будуть спрямовані на закріплення персоналу в компанії, реструктуризацію доходів персоналу тощо.

Додаткові заходи заохочення працівників:

Робітникам фірми здійснюються компенсаційні виплати, допомога сім’ям з дітьми, допомога в разі тимчасової непрацездатності та інші виплати відповідно чинного законодавства. Всі працюючі забезпечуються путівками при необхідності санітарно-курортного лікування, згідно з висновками лікувальних установ, фінансовими можливостями підприємства та кошторисом соціального страхування.

Встановлено подовженість оплачуваної відпустки для всіх категорій працівників 24 календарних дня (але реально з метою заохочення до плідної праці надається 31 день оплачуваної відпустки).

На ритуальні послуги, пов’язані з похованням робітника або близьких родичів надається матеріальна допомога, розмір якої встановлюється адміністрацією та профспілковим комітетом з урахуванням стажу роботи, фінансових можливостей підприємства та робітника.

Для поздоровлення ювілярів /50,55,60 / років виділяються кошти на матеріальну допомогу у розмірі посадового окладу.

Для робітників встановлені пільгові тарифи на послуги у стоматологічному кабінеті та сауні по попереднім заявкам на 50% нижче встановлених розцінок.

Для працівників надається безкоштовно місце на автостоянці на період робочого часу та з оплатою 50 % за постійне користування автостоянкою.

Організація заробітної плати у включає два взаємопов‘язані елементи: тарифну систему та форми оплати праці.

Тарифна система включає в себе тарифну сітку, тарифні ставки, посадові оклади, перелік різних професій з відношенням їх до розрядів єдиної тарифної сітки оплати праці. В єдиних тарифах є перелік різних професій і діапазон тарифних розрядів. Наприклад, диспетчер, сторож відноситься до 1 розряду, а кладовщик до 2 розряду, секретар до 3-7розрядів. При виведенні єдиної тарифної сітки оплати праці збігається чинний порядок встановлення надбавок, доплат, премій та інших заохочувальних і компенсаційних виплат.

Розділ 3. Пропозиції щодо впровадження механізму стимулювання ефективної діяльності підприємства

Соціальні системи матеріального стимулювання спрямовано, по-перше, на закріплення кваліфікованих кадрів на підприємстві, а по-друге, на підвищення соціального та матеріального добробуту працюючих.

До цих систем можна віднести участь в акціонерному капіталі та в розподілі прибутку через сплату із прибутку підприємства дивідендів за акціями працівникам, а також:

- винагороди за річні результати роботи підприємства;

- виплату за вислугу років (безперервний трудовий стаж роботи на підприємстві);

- сплату страхових внесків працівників на медичне, соціальне та пенсійне страхування за рахунок підприємства;

- оплату наймання житла та житлово-комунальних послуг працівників за рахунок підприємства;

- оплату медичних послуг, наданих працівникам (хірургічні операції, послуги дантистів, довготермінове лікування тощо) за рахунок підприємства;

- оплату харчування працівників в їдальні підприємства;

- оплату підприємством утримання малолітніх дітей працівників у дитячих садках та яслах;

- виплату працівникові певної суми на лікування або придбання путівки під час надання йому чергової відпустки;

- надання працівникам додаткових оплачуваних відпусток, пов'язаних із сімейними обставинами (поховання, догляд за хворими тощо).

Впровадження соціальних пакетів як засіб інноваційної діяльності фірми.

Крім прямої грошової винагороди існують різні форми непрямих матеріальних компенсацій працівникам, які називаються соціальними пільгами або соціальним пакетом компанії. Соціальні пільги, представляючи собою додаткові блага, одержувані працівниками від підприємства, підвищують їхній добробут і якість трудового життя. Частина соціальних пільг надаються в законодавчому порядку й обов'язкові для всіх підприємств (оплачувані основні і додаткові відпустки, оплата тимчасової непрацездатності, пільги молодим співробітникам і жінкам тощо). Частина соціального пакета надається підприємствами на основі добровільно узятих на себе зобов'язань стосовно працівників.

Якої ж цілі переслідує роботодавець, надаючи крім основної грошової винагороди ще і визначений набір соціальних пільг і виплат? Цілі досить різноманітні і залежать від стратегії компанії: залучення і закріплення високопрофесійного персоналу, непряме і пряме стимулювання продуктивної праці, створення сприятливої суспільної думки про компанію (PR-цілі), збільшення реального добробуту власних працівників.

В усіх є різні бажання і працівники можуть бажати як підвищення статусу, росту зарплати, поліпшення умові праці, так і гнучкої системи пільг і компенсації і т.д. Розуміючи різноманітні потреби і бажання працівників можна вибудувати ефективну мотиваційну програму, що буде включати в себе наступні складові.

Перше. Необхідно розробити гнучку бонусну систему. Участь у прибутку, володіння різними видами цінних паперів компанії, премії співробітникам за стаж роботи в компанії (це можуть бути і коштовні подарунки). Можна використовувати і такі матеріальні винагороди, як подарункові сертифікати, що дозволяють працівнику здобувати товари в магазинах на визначену суму, відвідувати театри, кіно і т.п. безкоштовно в межах номіналу даного сертифіката.

Основні умови ефективності застосування систем участі працівників у прибутку на ВАТ “Хмільницька швейна фабрика “Лілея”: 1. Участь у прибутку неефективно, якщо не доповнюється залученням працівників до керування, до процесу прийняття рішень, до пошуку і рішення виробничих проблем, шляхів удосконалювання виробництва. Головне — зрозуміти, що системи участі в прибутку — це не стільки спосіб платити працівникам, скільки спосіб керувати процесом праці, контролювати його так, щоб постійно стимулювати удосконалювання виробництва за рахунок раціоналізаторської діяльності людей. 2. Визначення розміру премій повинне базуватися на таких показниках, на яких працівники можуть зробити реальний вплив, тобто на що вони можуть уплинути (насамперед, у кращу сторону), контролювати на своїх робочих місцях, виробничих ділянках. 3. Працівники обов'язково повинні самі брати участь у розробці систем участі в прибутку або поділі вигод від підвищення продуктивності. Подібні системи не повинні розроблятися вузьким колом фахівців або керівників. Поєднуючи всі запропоновані і вже існуючі на підприємстві економічні заходи стимулювання можна привести наступний перелік форм одержання економічного доходу працівниками, покликаними стимулювати трудову діяльність: 1. Заробітна плата (основна заробітна плата і додаткова: премії і надбавки). 2. Бонуси (разові виплати з прибутку організації (винагороди і премії). 3. Участь у прибутку (установлена частка виторгу з якої формується заохочувальний фонд). 4. Участь в акціонерному капіталі (покупка акцій і одержання дивідендів, покупка акцій за пільговими цінами). 5. Плани додаткових виплат (субсидування ділових і особистих витрат у залежності від результату праці). 6. Ощадні фонди (організація ощадних фондів для працівників організації з виплатою відсотків). 7. Відрахування в пенсійний фонд (створюється власний, альтернативний державному пенсійний фонд, куди виробляються відрахування).Похожие работы

... збитки підприємства (надзвичайні витрати). По коду 0280 "Витрати на оплату праці" відображається пряма основна і додаткова оплата праці всього персоналу основної діяльності підприємства, включаючи найнятих і залучених, крім оплати праці керівників і спеціалістів, які входять до адміністративно-управлінського персоналу, працівників житлово-комунального господарства і культурно-побутових закладів, ...

... ів в господарській діяльності підприємства Розглянемо основні показники господарської діяльності підприємства, наведені у Таблиці 1.3. Таблиця 1.3.Основні показники господарської діяльності підприємства ТОВ «Добриня продукти» за 2008-2009рр. Показники Од.вим. Попередній період Звітний період Відхилення (+;-) Темп зміни, % 1 2 3 4 5 6 Об'єм виробленої продукції натур.показ.тис ...

... організаторів виробництва, командирів промисловості і будівництва. Навчання керівників основам кадрової політики, вмикання в програми їх підготування і підвищення кваліфікації питань організації управління персоналом сприяють формуванню в них уваги важливості правильної, науково обґрунтованої роботи з людьми, підвищенню престижу кадрових служб і в остаточному підсумку - підвищенню ефективності ...

... ів, відеограм, масивів і логічні інтерфейси (протоколи обміну даними), тобто інформаційне забезпечення АСМ – це сукупність засобів і методів побудови інформаційної бази, які поділяються на позамашинне і машинне забезпечення. Позамашинне інформаційне забезпечення включає: - систему класифікації і кодування інформації; - систему конструкторської, технологічної і технічно-виробничої документац ...

0 комментариев