Нормативное регулирование учета расчетов по оплате труда и расчетов по социальному страхованию и обеспечению

Конституции (уставы), законы и иные нормативные правовые акты субъектов Российской Федерации;

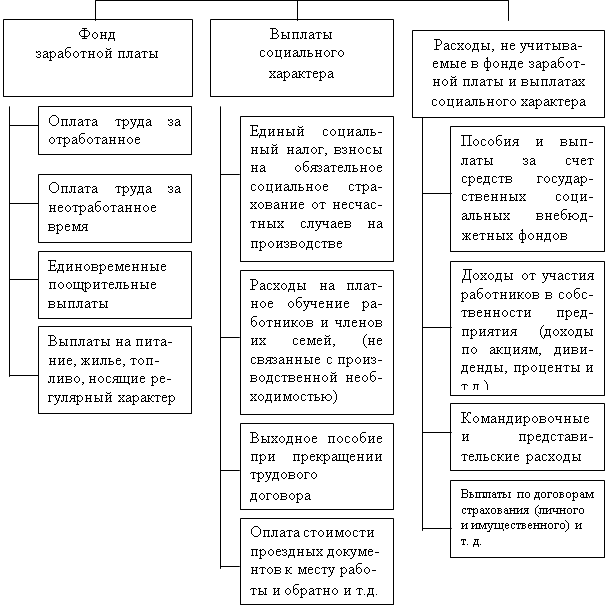

Состав затрат на оплату труда, включаемых в себестоимость продукции

Организационно – экономическая характеристика Добринского райпо

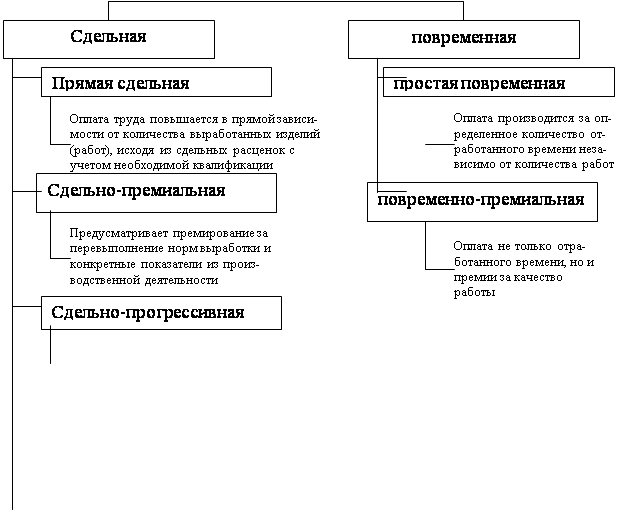

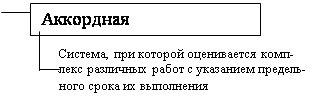

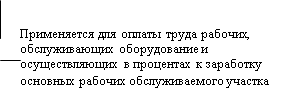

Документальное оформление по учету личного состава, труда и его оплаты

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Синтетический и аналитический учет расчетов по социальному страхованию и обеспечению

Анализ использования рабочего времени

Анализ производительности труда

Анализ фонда оплаты труда

Навигация

Организационно – экономическая характеристика Добринского райпо

Организация учета затрат на оплату труда и социальное обеспечение в некоммерческой организации

155945

знаков

13

таблиц

0

изображений

2.1 Организационно – экономическая характеристика Добринского райпо

Добринское районное потребительское общество, в соответствии с Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации» - добровольное объединение граждан и юридических лиц, созданное по территориальному признаку на основе членств путем объединения его членами имущественных, паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Граждане и (или) юридические лица, внесшие вступительный и паевой взнос и принятые в общество являются пайщиками. Добринское районное потребительское общество является некоммерческой организацией.

Полное официальное наименование - Добринское районное потребительское общество сокращенное наименование Добринское райпо.

Общество является юридическим лицом, действует на основании своего Устава (приложение 1), имеет в собственности имущество, может от своего имени приобретать и осуществлять имущественные права и нести обязанности, быть истцом и ответчиком в суде, в т.ч. арбитражном.

Общество, как юридическое лицо, считается созданным с момента его государственной регистрации. Оно имеет расчетный и иные счета в банках, самостоятельный баланс, печать, штамп, фирменные бланки и иные реквизиты.

Добринское райпо в своей деятельности руководствуется Гражданским кодексом Российской Федерации, Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», другими Законами и иными нормативными правовыми актами Российской Федерации, Уставом и международными принципами кооперации.

Организационно - правовой формой общества является потребительское общество. Общество создается на неопределенный срок. Общество является правопреемником по всем правам и обязанностям Добринского, Демшинского, Плавицкого, Талицкого, Хворостянского, Поселкового торговых предприятий, участка питания, производственно - заготовительного комбината.

Общество для своей деятельности имеет структурные подразделения (магазины, хлебозавод, закусочные, кафе, столовые, ПЗП, аптечные приемно-заготовительные пункты, ветеринарные аптеки и т.д.).

Юридический адрес общества: 399430 Липецкая область, Добринский район, п. Добринка, ул. Октябрьская, 19.

Целью Общества является удовлетворение материальных и иных потребностей его членов.

Для выполнения указанной цели Добринское райпо осуществляет:

оптовую, розничную торговлю, в т.ч. путем создания торговых баз, магазинов, коммерческих центров, ларьков, киосков;

производственную, строительную, посредническую фармацевтическую, ветеринарную, предпринимательскую благотворительную и иную деятельность, не запрещенную законом;

всемерное содействие развитию социально-бытовой и иной инфраструктуры,

производство и реализацию продукции промышленного, культурно-оздоровительного сельскохозяйственного назначения продовольственных, промышленных товаров;

другие виды деятельности не запрещенные законодательством РФ.

Членство в пайщики общества является добровольным. Пайщиками общества могут быть граждане, достигшие возраста шестнадцати лет и проживающие на территории Добринского района Липецкой области и (или) юридические лица всех форм собственности.

Источниками образования имущества общества являются: паевые взносы пайщиков; доходы от предпринимательской деятельности общества; доходы от размещения его собственных средств в банках ценных бумаг; имущество, поступившее при создании общества в его собственность; иные источники, не запрещенные законодательством Российской Федерации. Имущество общества не распределяется по долям (вкладам) между пайщиками и работающими по трудовому договору (контракту) в обществе гражданами. Имущество, полученное в качестве паевого взноса, не возвращается.

Управление обществом осуществляют общее собрание уполномоченных, собрания пайщиков кооперативных участков, совет и правление общества.

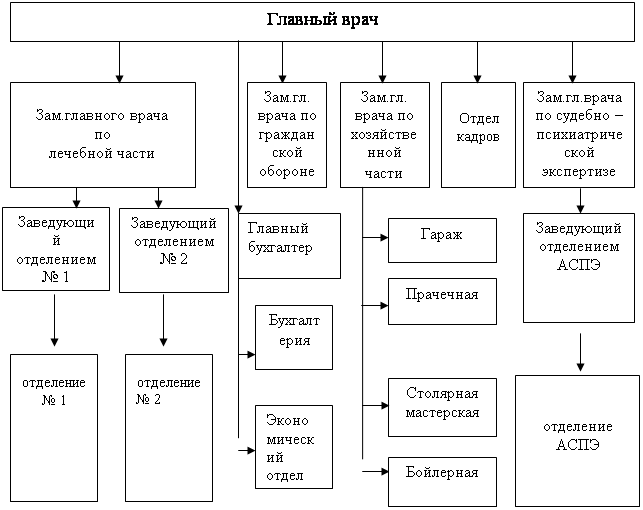

Бухгалтерский учет ведется бухгалтерией Добринского райпо как отдельным ее структурным подразделением, возглавляемый главным бухгалтером, который несет ответственность за реализацию учетной политики и оставление налоговых деклараций. За работниками бухгалтерской службы обязанности закреплены согласно должностным инструкциям. Каждый работник бухгалтерии ознакомлен со своими обязанностями, что подтверждается личной подписью работника с указанием даты ознакомления. Лица, имеющие доступ к информации, содержащейся в регистрах бухгалтерского учета и внутренней бухгалтерской отчетности несут ответственность за ее разглашение в установленном законодательством порядке. Бухгалтерский учет осуществляется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Министерства финансов РФ от 29 июля 1998 г. № 34-Н, Федеральным законом «О бухгалтерском учете» от 21.11.1996 г., единым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденным приказом Министерства финансов РФ от 31 октября 2000 года № 94-н, положениями по бухгалтерскому учету и учетной политикой для целей бухгалтерского учета (приложение 2).

Факты хозяйственной деятельности оформляются с использованием первичных документов, согласно альбомам унифицированных форм, утвержденных Госкомстатом России. Операции, для которых отсутствуют формы первичных документов, оформляются документами, разработанными организацией в соответствии с требованиями, установленными законодательством по бухгалтерскому учету и налоговым законодательством.

Правила документооборота и технология обработки учетной информации определяется графиком, в котором указан перечень работ с указанием исполнителей и сроков их выполнения. На основе бухгалтерских данных составляется финансовая, статистическая отчетность. Финансовая отчетность организации составляется по формам, установленным Министерством финансов Российской Федерации. Статистическая отчетность организации составляется по форме и в сроки, установленные Госкомстатом России.

Основные показатели финансово – хозяйственной деятельности Добринского райпо представлены в таблице 3, которая дает возможность проанализировать деятельность за 2005 – 2007 годы. Данные, отраженные в таблице взяты из бухгалтерского баланса (ф.№1) (приложение 3,4,5), отчета о прибылях и убытках (ф.№2) (приложение 6,7,).

Анализируя данные таблицы можно сделать следующие выводы.

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) в 2006 году по сравнению с 2005 годом увеличилась на 26624 тыс. руб. или на 9,79%. В 2007 году по сравнению с 2006 годом данный показатель увеличился на 56618 тыс. руб. или на 18,97%, а по сравнению с 2005 годом выручка увеличилась на 83242 тыс. руб. или на 30,63%. Результат такого хозяйствования – высокий уровень рентабельности. Так показатель рентабельности в 2006 году по сравнению с 2005 годом увеличился на 0,22, в 2007 году по сравнению с 2006 годом на 0,99.

Дебиторская задолженность в Добринском райпо включает задолженность за товары и услуги, срок оплаты которых не наступил или просрочен, задолженность по расчетам с бюджетом при переплате налогов и других обязательных платежей, с персоналом, подотчетными лицами, по полученным векселям. Она включает так же дебиторов по претензиям и спорным долгам.

Таблица 3

Основные показатели финансово – хозяйственной отчетности Добринского райпо за 2005 – 2007 годы

| Показатели | Годы | Изменение | |||||

| Абсолютное, (+;-) | Относительное, (%) | ||||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006г. | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 271753 | 298377 | 354995 | 26624 | 56618 | 109,79 | 118,97 |

| Прибыль (убыток) от продаж | 4260 | 5335 | 9883 | 1075 | 4548 | 125,23 | 185,25 |

| Рентабельность (убыточность) от продаж | 1,57 | 1,79 | 2,78 | 0,22 | 0,99 | - | - |

| Дебиторская задолженность (долгосрочная) | 1109 | 1164 | 1064 | 55 | -100 | 104,95 | 91,41 |

| Кредиторская задолженность | 16983 | 24840 | 30758 | 7857 | 5918 | 146,26 | 123,82 |

| Среднесписочная численность работников | 681 | 681 | 655 | - | -26 | 100 | 96,18 |

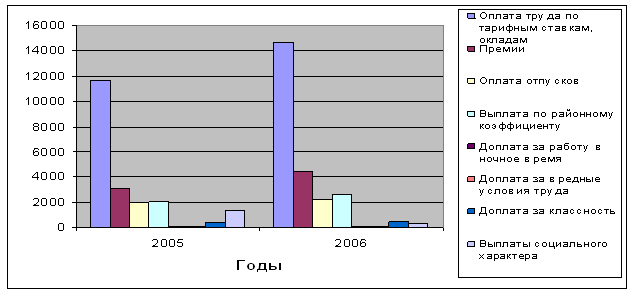

| Фонд заработной платы | 31995,7 | 35835,2 | 42578,7 | 3839,5 | 6743,5 | 112,0 | 118,81 |

| Средняя заработная плата | 3809,7 | 4305 | 5326 | 495,3 | 1021 | 113,0 | 123,7 |

| Производительность труда | 399,05 | 438,15 | 541,98 | 39,1 | 103,83 | 109,89 | 123,69 |

Так как дебиторская задолженность всегда отвлекает средства из обращения, то ее увеличение обозначает их неэффективное использование и ведет к напряженному финансовому состоянию.

Так в 2006 году по сравнению с 2005 годом сумма дебиторской задолженности (долгосрочной) увеличилась на 55 тыс. руб. или на 4,95%. В 2007 году по сравнению с 2006 годом анализируемый показатель уменьшился на 100 тыс. руб. или 8,59%, а по сравнению с 2005 годом на 45 тыс. руб. или на 4,06%. В Добринском райпо необходимо усилить контроль финансовых служб за оборачиваемостью средств в расчетах, обеспечением своевременной инкассации дебиторской задолженности, контроль за покупателями платежной дисциплины.

Доля кредиторской задолженности в том числе, перед поставщиками и подрядчиками, перед персоналом организации, перед государственными внебюджетными фондами, по налогам и сборам, перед прочими кредиторами в совокупности в 2006 году по сравнению с 2005 годом возросла на 7857 тыс. руб. или на 46,26%. В 2007 году по сравнению с 2006 годом данный показатель увеличился на 5918 или на 23,82%, а по сравнению с 2005 годом на 13775 тыс. руб. или на 81,11%. Увеличение кредиторской задолженности в Добринском райпо свидетельствует о нарушении расчетно – платежной дисциплины и является следствием несоблюдения организацией сроков оплаты товаров (работ, услуг) и расчетных документов.

Среднесписочная численность работников Добринского райпо в 2006 году по сравнению с 2005 годом не изменилась в 2007 году по сравнению с 2006 годом произошло уменьшение численности работников на 26 человек или на 3,82%, аналогичные изменения произошли по сравнению с 2005 годом.

Производительность труда работников Добринского райпо в 2006 году по сравнению с 2005 годом увеличилась 39,1 тыс. руб. или на 9,89%. В 2007 году по сравнению с 2006 годом исследуемый показатель увеличился на 103,83 тыс. руб. или на 23,69%, а по сравнению с 2005 годом 142,93 тыс. руб. или на 35,8%. Увеличение производительности труда свидетельствует о том, что в Добринском райпо постоянно происходит повышение квалификации кадров, культурно – технического уровня трудящихся, укрепление трудовой дисциплины, нормирования труда и личной материальной заинтересованности всех работников.

Средняя заработная плата работников исследуемого предприятия в 2006 году по сравнению с 2005 годом увеличилась на 495,3 тыс. руб. В 2007 году по сравнению с 2006 годом исследуемый показатель увеличился 1021 тыс. руб..

Следствием этого является увеличение фонда заработной платы в 2006 году по сравнению с 2005 годом на 39,1 или на 9,89%. В 2007 году по сравнению с 2006 годом увеличение составило 103,83 тыс. руб. или на 23,69%.

Похожие работы

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... . «Положение по оплате труда» необходимо пересматривать каждый год. ЗАКЛЮЧЕНИЕ Подводя итоги данной выпускной квалификационной работы, следует сделать некоторые выводы, касающиеся оплаты труда бюджетного учреждения здравоохранения. На сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда. Время диктует необходимость такой ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

0 комментариев