Нормативное регулирование учета расчетов по оплате труда и расчетов по социальному страхованию и обеспечению

Конституции (уставы), законы и иные нормативные правовые акты субъектов Российской Федерации;

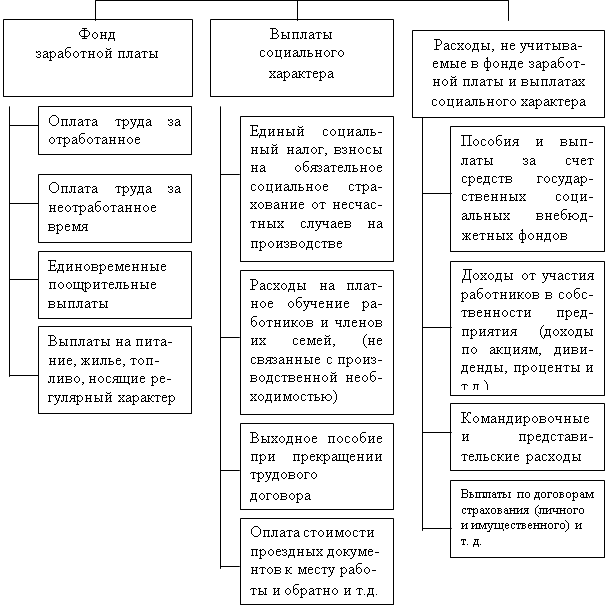

Состав затрат на оплату труда, включаемых в себестоимость продукции

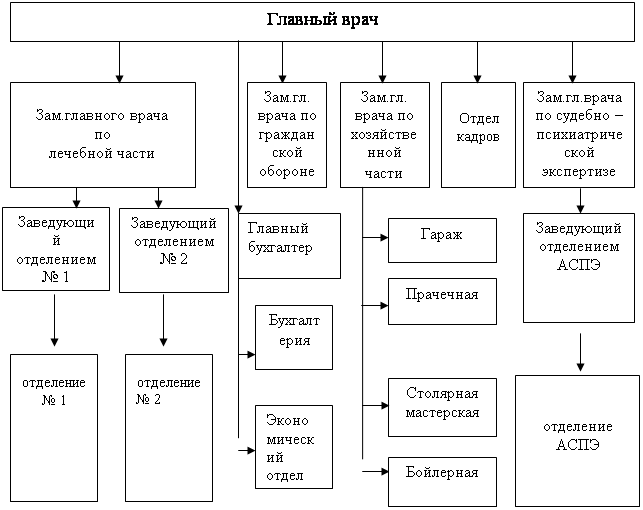

Организационно – экономическая характеристика Добринского райпо

Документальное оформление по учету личного состава, труда и его оплаты

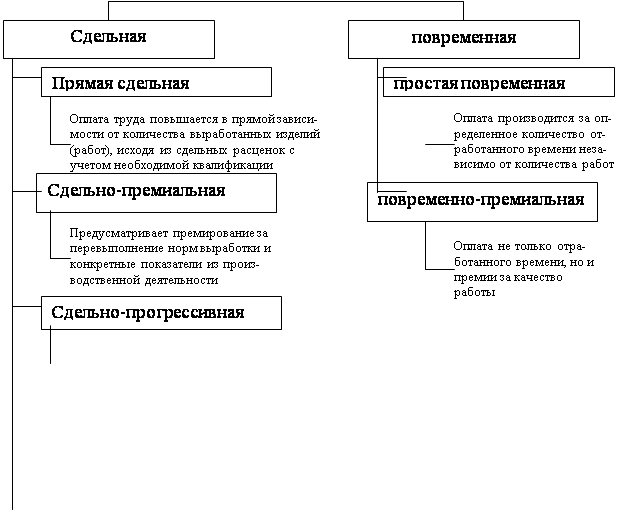

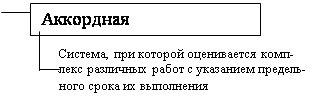

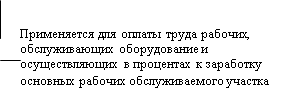

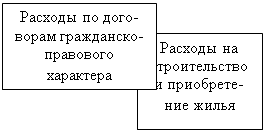

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Синтетический и аналитический учет расчетов по социальному страхованию и обеспечению

Анализ использования рабочего времени

Анализ производительности труда

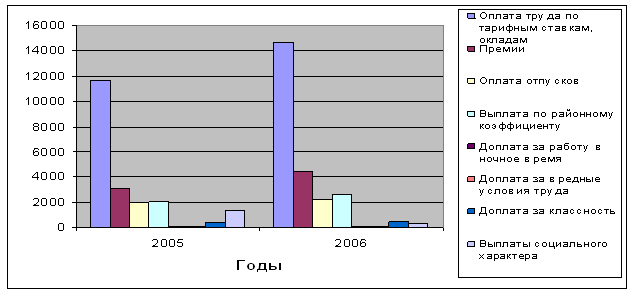

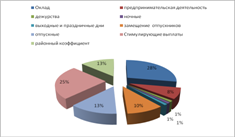

Анализ фонда оплаты труда

Навигация

Нормативное регулирование учета расчетов по оплате труда и расчетов по социальному страхованию и обеспечению

Организация учета затрат на оплату труда и социальное обеспечение в некоммерческой организации

155945

знаков

13

таблиц

0

изображений

1.1 Нормативное регулирование учета расчетов по оплате труда и расчетов по социальному страхованию и обеспечению

Заработная плата – основной источник дохода персонала организации, с ее помощью осуществляется контроль за мерой труда и потребления. Заработная плата – важнейший рычаг управления экономикой, а потому государство уделяет особое внимание правовым основам организации и оплаты труда.

Порядок оплаты труда регулируется трудовым законодательством. В настоящее время это Трудовой кодекс Российской Федерации, а также иные нормативные правовые акты, содержащие нормы трудового права:

1.Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (с изменениями);

2.Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования (ред. от 03.11.2006);

3.Федеральный закон от 19.06.2000 № 82-ФЗ « О минимальном размере оплаты труда» (ред. от 19.07.2007);

4.Федеральный закон от 23.11.1995 № 175-ФЗ «О порядке разрешения коллективных трудовых споров»;

5.Федеральный закон от 29.07.2004 № 98-ФЗ «О коммерческой тайне» (ред. от 24.07.2007);

6.Федеральный закон от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» (ред. от 01.12.2007);

7.Федеральный закон от 11.03.1992 № 2490-1 «О коллективных договорах и соглашениях»;

8.Федеральный закон от 24.11.1995 № 181-ФЗ « О социальной защите инвалидов в Российской Федерации» (ред. от 01.12.2007);

9.Федеральный закон от 09.01.1997 № 5-ФЗ «О предоставлении социальных гарантий Героям Социалистического Труда и полным кавалерам ордена Трудовой Славы» (ред. от 26.06.2007);

10.Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (ред. от 25.10.2007) ;

11.Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 19.07.2007);

12.Федеральный закон от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» (ред. от 05.03.2004);

13.Указ президента РФ от 02.07.1992 № 723 «О мерах социальной поддержке граждан, потерявших работу и заработок (доход) и признанных в установленном порядке безработными».

14.Гражданский кодекс РФ (Части первая и вторая) )(ред. от 06.12.2007) (с изменениями и дополнениями, вступающими в силу 01.02.2008) ;

15.Инструкция о порядке учета и расходования средств обязательного социального страхования (утверждена Постановлением ФСС от 09.03.2004

№ 22);

16.Налоговый кодекс РФ (часть вторая, гл.23,24) (принят ГД ФС РФ 16.07.1998) (ред. от 17.05.2007) (с изм. и доп. вступающими в силу с 05.01.2008);

17.Постановление Госкомстата России от 05.01.2004 №1 « Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

18.Постановление Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» (ред. от 06.02.2004) ;

19.Постановление Минтруда России от 10.10.2003 № 69 «Инструкция по заполнению трудовых книжек»;

20.Постановление Правительства РФ от 14.10.1992 № 785 «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе единой тарифной сетки» (ред. от 20.12.2003);

21.Постановление Правительства от 11.04.2003 № 213 «Положение об особенностях порядка исчисления средней заработной платы»;

22.Постановление Правительства от 08.02.2002 № 93 «Об установлении норм расходов организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (ред. от 13.05.2005) ;

23.Постановление Правительства РФ от 02.04.2003 № 87 «О размерах возмещения организациями, финансируемыми за счет средств федерального бюджета, расходов работникам в связи с их переездом на работу в другую местность»;

24.Порядок проведения аттестации приведен в постановлении Минтруда России от 14.03.01997 № 12 «О проведении аттестации рабочих мест по условиям труда»;

25.Положение об особенностях порядка исчисления средней заработной платы (утверждено Постановлением Правительства РФ от 11.04.2003 № 213);

Условия оплаты труда целесообразно фиксировать в Положении об оплате труда работников организации.

Положение об оплате труда состоит из ряда разделов.

I.В первом разделе обычно даются общие положения, указывающие цели в сфере организации оплаты труда на период действия положения, нормативные документы по оплате труда и трудовым обязанностям работника, взаимосвязь условий оплаты труда с результатами работы, принципы оценки трудового вклада работников.

II.В следующем разделе целесообразно привести все условия основной оплаты работников – тарифные ставки, дифференциацию ставок первого разряда, видов применяемых ставок, схемы должностных окладов руководителей, специалистов и служащих, тарифные сетки, тарифные коэффициенты, если при организации оплаты труда принят единый принцип для оплаты труда всех работников.

III. В этом же или отдельном разделе описываются все виды установленных надбавок и доплат к тарифным ставкам (окладам), как компенсационных, так и стимулирующих, и их размеры.

IV. Далее – раздел по условиям премирования работников:

за основные результаты деятельности – приводятся все положения о текущем премировании;

условия единовременного премирования работников;

условия премирования по итогам работы за год и др.

V.В этом разделе излагаются условия оплаты для отдельных категорий работников, не вошедшие ни в один из предыдущих разделов.

Положение разрабатывается службами, отвечающими за организацию труда и заработной платы (отдел персонала, отдел труда и заработной платы, экономический отдел и т.д.), и утверждается руководителем предприятия с учетом мнения профсоюзного органа или иного представительного органа работников (при отсутствии профсоюзного комитета).

26.Приказ Минздрава России от 15.10.1999 № 377 «Об утверждении Положения об оплате труда работников здравоохранения»;

27.Разъяснения Минтруда России от 27.06.1996 №6 «Об отпусках без сохранения заработной платы по инициативе работодателя» (утверждено Постановлением Минтруда России от 27.06.1996 № 40);

28.Семейный кодекс РФ;

Похожие работы

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... . «Положение по оплате труда» необходимо пересматривать каждый год. ЗАКЛЮЧЕНИЕ Подводя итоги данной выпускной квалификационной работы, следует сделать некоторые выводы, касающиеся оплаты труда бюджетного учреждения здравоохранения. На сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда. Время диктует необходимость такой ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

0 комментариев