Теоретические основы организации оплаты труда

Основные типы организации оплаты труда

Если имеется или возможна группировка трудоемкости работ по разрядам, то для расчета среднего разряда работы применяется формула

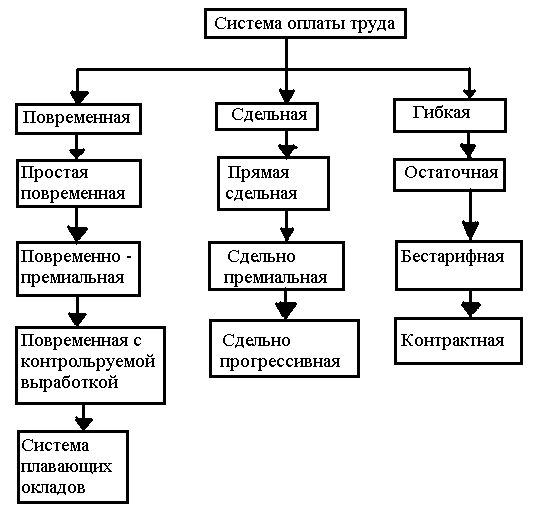

Формы и системы оплаты труда

Характеристика предприятия ООО «Ленат»

Анализ организации и динамики оплаты труда работников

Основные направления совершенствования оплаты труда на ООО «Ленат»

Навигация

Анализ организации и динамики оплаты труда работников

Организация оплаты труда

64423

знака

0

таблиц

0

изображений

2.3. Анализ организации и динамики оплаты труда работников

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

Заработная плата – это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступающая в его личное потребление. Заработная плата – это вознаграждение за труд.

Оплата труда работников – это цена трудовых ресурсов, задействованных в производственном процессе. Можно сказать и так, что заработная плата это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата – это начисленная и полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата – это ее покупательная способность номинальной заработной платы. Вполне очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги.

Общий уровень оплаты труда на предприятии может зависеть от следующих основных факторов:

- результатов хозяйственной деятельности предприятия, уровня его рентабельности;

- кадровой политики предприятия;

- уровня безработицы в регионе, области, среди работников соответствующих специальностей;

- влияния профсоюзов, конкурентов и государства;

- политики предприятия в области связей с общественностью.

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность его работников, обеспечивать конкурентоспособность на рынке труда готовой продукции, не обходимую рентабельность и прибыльность продукции.

Так как заработная плата является на предприятии важнейшим фактором, то необходимо анализировать использование фонда заработной платы. Оплата труда на рассматриваемом нами предприятии сдельно – премиальная и ее уровень зависит от количества и производимой продукции и услуг.

Оплата труда в ремонтной мастерской и на других вспомогательных производствах осуществляется из учета выполненных работ. Рассмотрим, как изменился фонд заработной платы на предприятии ООО «Ленат» за последние три года (приложение 7).

Проанализировав таблицу можно сделать вывод, что численность работников с 2008 по 2009 год увеличилась, средства, направленные на оплату труда за год увеличились, также увеличился фонд оплаты труда, и оплата одного чел./дня. Эти изменения связаны с инфляционными процессами в стране.

В связи с процессом инфляции минимальный уровень оплаты труда в хозяйстве постоянно пересматривается. В первую очередь учитывается закон о минимальном уровне оплаты труда.

На нашем предприятии из-за отсутствия средств в расчетах заработная плата выплачивается в натуральной форме. Если на предприятии отсутствуют средства для выплаты заработной платы наличными деньгами, то, в какой то степени, решением вопроса оплаты труда будет являться своевременность и расширение форм оплаты труда, а именно ежедневный отпуск молока, периодичность выдачи мяса, зерна.

Так же на предприятиях должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия. Соотношение между темпами роста производительности труда и средней заработной платой в масштабах народного хозяйства выдерживалось в строгой пропорции 2:1. что обусловливалось рядом факторов, прежде всего долей рабочих-сдельщиков в общей численности работающих. В последние годы соотношение темпов роста производительности труда и заработной платы, как и практически все другие показатели, предприятиям директивно не планируются, однако, с точки зрения экономического анализа, этот показатель представляет определенный интерес.

Опережающие темпы роста производительности труда по сравнению с ростом заработной платы являются одним из факторов снижения себестоимости продукции, не говоря уже о росте объемов выпускаемой предприятием продукции. При проведении анализа желательно, однако, иметь в виду, что соотношение «производительность труда/заработная плата», зависит в основном от той части заработной платы, которая относится на себестоимость продукции, и не должна учитывать выплаты персоналу из фондов, образующихся из прибыли. Рассмотрим пример анализа этого соотношения по данным приложения 8.

В 2009 году планировалось увеличение средней выработки на одного работающего на 4,06 % при росте зарплаты лишь на -0,32 %, т. е. соотношение темпов роста указанных показателей предусматривалось в размере 0,62 (что является очень хорошим показателем, поскольку выработка растет медленнее зарплаты в 0,62 раз: 4,06/-0,32 = -0,62.

Фактические показатели 2009 года оказались на уровне запланированных и составили по росту выработки 3,29 % и по снижению средней зарплаты - -2,75 %. Таким образом, фактическая выработка росла медленнее средней зарплаты в 1,2 раза: 3,29/-2,75=-1,2.

Изменение фактических показателей 2009 года по сравнению с плановыми составило 4,34, в том числе за счет повышения темпа роста производительности труда 1,55, за счет повышения темпа роста заработной платы 1,55: (3,29/-2,75 – 3,29 / -0,32) + (3,29 / -0,32 +2,75). Соотношение между темпами роста производительности труда и заработной платы можно видеть из прироста производительности труда на 1% прироста заработной платы по плановым и фактическим данным и данным 2007 года. Произошел рост производительности труда. Однако этот рост может быть обусловлен рядом факторов, лишь в малой степени зависящих от работы самого предприятия, например таких, как изменение цен на реализованную продукцию и услуги, изменение цен на покупные материалы и комплектацию и ряда других, что легко может быть подсчитано.

Показатель производительности труда также может быть изменен из-за структурных сдвигов в выпускаемой продукции. Поэтому необходимо учесть фактор структурных сдвигов в номенклатуре выпускаемой продукции и скорректировать показатель производительности труда. В данном случае можно заключить, что изменение структуры выпускаемой продукции на соотношение производительности труда и заработной платы практически не повлияло, хотя это бывает далеко не всегда.

В условиях рынка особое значение имеет анализ рентабельности персонала. Рентабельность персонала (RП) определяется как отношение прибыли (П) к среднегодовой численности промышленно-производственного персонала (ЧППП) (2.7):

RП =  . (2.7)

. (2.7)

Прибыль зависит от рентабельности продаж, оборачиваемости капитала и величины функционирующего капитала.

Факторную модель можно представить в следующем виде (2.8, 2.9):

RП = ![]() ×

× ![]() ×

×  , (2.8)

, (2.8)

или RП = ![]() ×

× ![]() ×

×  , (2.9)

, (2.9)

где П – прибыль от реализации продукции,

ЧППП – среднесписочная численность работников,

В – выручка от реализации продукции,

K – среднегодовая сумма капитала,

ВП – стоимость выпуска продукции в действующих ценах,

RППП - рентабельность персонала,

![]() - рентабельность оборота (RОБ),

- рентабельность оборота (RОБ),

- капиталовооруженность труда,

![]() – доля выручки в стоимости выпущенной продукции (ДРП),

– доля выручки в стоимости выпущенной продукции (ДРП),

- среднегодовая выработка продукции одним работником в действующих ценах (ГВ),

![]() - скорость оборота капитала.

- скорость оборота капитала.

Первая формула позволяет оценить, как изменилась прибыль на одного работника за счет изменения рентабельности продаж, коэффициента оборачиваемости и величины функционирования капитала.

Вторая модель позволяет оценить, как изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Количественное влияние факторов можно определить способом абсолютных разниц. Необходимые данные для проведения анализа представлены на приложении 9.

Произведем факторным анализ изменения прибыли по формуле 2.8.

На изменение прибыли на одного работника оказали влияние следующие факторы:

· капиталовооруженность труда

![]() ΔRП1 = (

ΔRП1 = ( Ф - ПЛ) ×

Ф - ПЛ) × ![]() ПЛ ×

ПЛ × ![]() ПЛ 100 ;

ПЛ 100 ;

ΔRП1 = (171,5 – 160) × 1,75 × 19![]() 100 = + 3,7 (тыс. руб.);

100 = + 3,7 (тыс. руб.);

· оборачиваемость капитала

ΔRП2 = Ф × (

ΔRП2 = Ф × (![]() Ф -

Ф -![]() ПЛ) ×

ПЛ) ×![]() ПЛ 100;

ПЛ 100;

ΔRП2 =171,05 × (1,65 – 1,75) × 19![]() 100 = - 3,2 (тыс. руб.);

100 = - 3,2 (тыс. руб.);

· рентабельность оборота

ΔRП2 = Ф ×

ΔRП2 = Ф × ![]() Ф × (

Ф × (![]() Ф -

Ф - ![]() ПЛ)100;

ПЛ)100;

ΔRП2 = 171,05 × 1,65 × (22 – 19)![]() 100 = + 8,5 (тыс. руб.).

100 = + 8,5 (тыс. руб.).

Произведенные вычисления позволяют сделать вывод о том, что на увеличение прибыли, приходящейся на одного работника, на 11,9 тыс. руб. повлияли 2 фактора: капиталовооруженность труда и рентабельность оборота. Отрицательное влияние оказало уменьшение коэффициента оборачиваемости капитала.

Далее необходимо рассчитать влияние уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда на прибыль на одного работника.

На изменение прибыли вышеназванные факторы повлияли следующим образом:

· доля выручки в стоимости выпущенной продукции:

ΔRППП![]() = ΔГВ × ДРПпл /100× RОБ. ПЛ / 100;

= ΔГВ × ДРПпл /100× RОБ. ПЛ / 100;

ΔRППП![]() = + 15,8 × 0,933 × 0,19 = + 2,8 (тыс. руб.)

= + 15,8 × 0,933 × 0,19 = + 2,8 (тыс. руб.)

· доля выручки в стоимости выпущенной продукции:

ΔRППП![]() = ГВФ × ΔДРП /100× RОБ. ПЛ / 100;

= ГВФ × ΔДРП /100× RОБ. ПЛ / 100;

ΔRППП![]() = 315,8 × (- 0,037) × 0,19 = - 2,3 (тыс. руб.);

= 315,8 × (- 0,037) × 0,19 = - 2,3 (тыс. руб.);

ΔRПППRОБ = ГВФ × ДРПФ × ΔRОБ. / 100;

ΔRПППRОБ = 315,8 × 0,896 × (+ 0,03) = + 8,5 (тыс. руб.).

Таким образом, можно сказать, что наибольшее положительное влияние на увеличение прибыли оказало повышение рентабельности оборот на 3%. Необходимо также отметить роль возросшего удельного веса выручки в общем объеме произведенной продукции, за счет которого прибыль возросла на 2,8 тыс. руб., однако уменьшение удельного веса выручки в стоимости выпущенной продукции на 3,7% отрицательно оказал отрицательное влияние на изменение прибыли.

Похожие работы

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

... самостоятельны в хозяйственной деятельности предприятия частной, кооперативной формы собственности. Они сами определяют порядок оплаты труда работников, численность работающих на предприятии, размер их заработной платы. В основу организации заработной платы работников торговли ложатся три основных принципа. Материальная заинтересованность работников в результатах своего труда обеспечивается ...

... для оплаты труда наёмного работника в соответствии с условиями найма. Организация заработной платы включает следующие элементы, тарифную систему, формы и системы оплаты труда. Организация заработной платы в торговле осуществляется в соответствии со следующими функциями: 1) Стимулирующая функция оплаты труда. Этот принцип организации заработной платы предполагает установление относительного ...

... об укреплении трудовой дисциплины. В соглашениях могут содержаться положения по другим трудовым и социально-экономическим вопросам, не противоречащие законодательству. Раздел 2 Механизм стимулирования оплаты труда. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты: • базовая оплата по тарифным ставкам и окладам, которая ...

0 комментариев