Навигация

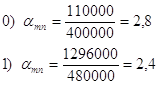

Выпуск ТП на 1 руб. фонда оплаты труда, руб/руб

42326

знаков

2

таблицы

4

изображения

21. Выпуск ТП на 1 руб. фонда оплаты труда, руб/руб

![]()

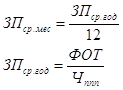

22. Среднемесячная зар. плата работников ППП, руб. Заработная плата - цена предметов потребления, услуг, налогов и других платежей, обеспечивающих воспроизводство рабочей силы, удовлетворение физических и духовных потребностей работника и членов его семьи.

23. Себестоимость реализованной продукции - затраты на производство продукции и услуг, выручка от реализации которых получена в течение отчетного периода. Себестоимость реализованной продукции включает прямые затраты труда, сырья, материалов, а также накладные затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию, тыс. руб

с/б реал. прод. = CN

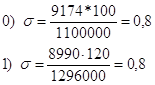

24. Затраты на руб. ТП, руб/руб

![]() -процент трудоемкости

-процент трудоемкости

25. Прибыль от реализованной продукции - прибыль, образовавшаяся в результате совершенной операции, тыс. руб

![]()

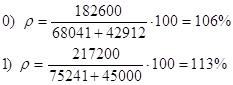

26. Рентабельность реализованной продукции - показатель эффективности производства, определяемый отношением прибыли от реализации продукции к ее себестоимости, %

![]()

27. Рентабельность производства - показатель эффективности производства, определяемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, %

![]()

28. Годовая сумма налога на прибыль предприятия, тыс. руб. Налог на прибыль - существующий во всех странах с рыночной экономикой налог на доходы юридических лиц, взимаемый по пропорциональным ставкам. Объектом налогообложения является валовая прибыль компаний за вычетом отдельных видов расходов и скидок.

Нп – годовая сумма налога на прибыль

Нп=4,25-(4,25:100∙3,2):100∙24%

0) Нп=[184900-(184900:100∙15)]:100∙24=37720

1) Нп=[217200-(217200:100∙15)]:100∙24=41351

29. Годовая экономия от снижения с/б изделий, тыс. руб

![]()

![]()

30. Годовой экономический эффект от внедрения мероприятий по техническому перевооружению производства, тыс. руб

Ен=0,15-нормативная величина

![]()

31. Срок окупаемости капиталовложений, годы. Окупаемость капитальных вложений - показатель эффективности капитальных вложений, определяемый как отношение капитальных вложений к экономическому эффекту, получаемому от их использования в процессе производства.

![]()

2.2. Результаты экономических показателей предприятия

ТАБЛИЦА результатов экономических показателей предприятия за год

| Показатели | Единицы измерения | Величина показателей | |

| до внедрения | после внедрения | ||

| 1 | 2 | 3 | 4 |

| IV. Расчетные показатели | |||

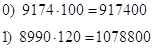

| 4.1. Полная себестоимость изделия | руб. | 9174 | 8990 |

| 4.2. Прибыль на изделие | руб. | 1834 | 1798 |

| 4.3. Расчетная отпускная цена изделия | руб. | 11000 | 10800 |

| 4.4. Стоимость ТП | т.руб | 1100000 | 1296000 |

| 4.5.Стоимость ВП | т.руб. | 1099200 | 1294000 |

| 4.6. Стоимость реализованной продукции | т.руб. | 1099000 | 1295000 |

| 4.7. Ср.годовая балансовая стоимость ОПФ | т.руб. | 68041 | 75241 |

| 4.8. Фо по ВП | руб./руб. | 18 | 17 |

| 4.9. Фе по ТП | руб. | 0,06 | 0,05 |

| 4.10. Фв труда рабочих | руб./чел. | 151 | 167 |

| 4.11. Годовая сумма амортизационных отчислений на полное восстановление (реновацию) ОПФ | т.руб. | 7484 | 8276 |

| 4.12. Ср.годовая стоимость нормируемых ОС | т.руб. | 42912 | 45000 |

| 4.13. Коэффициент оборачиваемости ОС | - | 26 | 29 |

| 4.14.Коэффициент загрузки нормируемых ОС в обороте. | - | 0,04 | 0,03 |

| 4.15. Длительность 1 оборота нормируемых ОС. | дни | 14 | 12 |

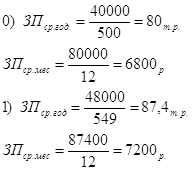

| 4.16 Ср.годовая списоч .численность работников ППП | чел. | 500 | 550 |

| 4.17.Ср.годоваясписоч.численностьрабочих | чел. | 450 | 509 |

| 4.18.Годовая выработка ТП на 1 ср. списочного работника ППП | руб./чел. | 2200 | 2354 |

| 4.19.Годовая выработка ВП на 1 ср. списочного рабочего. | руб./чел. | 2444 | 2542 |

| 4.20. Годовой фонд оплаты труда работников ППП. | т.руб. | 400000 | 480000 |

| 4.21. Выпуск ТП на 1 руб. фонда оплаты труда | руб./руб. | 2,8 | 2,4 |

| 4.22. Сред.мес.ЗП работников ППП | руб. | 6800 | 7200 |

| 4.23. Себестоимость реализованной продукции | т.руб. | 917400 | 1078800 |

| 4.24. Затраты на руб. ТП | руб./руб. | 0,8 | 0,8 |

| 4.25. Прибыль от реализованной продукции | т.руб. | 182600 | 217200 |

| 4.26. Рентабельность реализованной продукции | % | 20 | 20 |

| 4.27. Рентабельность производства. | % | 106 | 113 |

| 4.28. Годовая сумма налога на прибыль предприятия | т.руб. | 37720 | 41351 |

| 4.29. Годовая экономия от снижения себестоимость изделий. | т.руб. | 22080 | |

| 4.30. Годовой экономический эффект от внедрения мероприятий по техническому перевооружению производства. | т.руб. | 21000 | |

| 4.31. Срок окупаемости капитальных вложений | годы. | 1,63 | |

Вывод

На основании полученных данных видно, что среднегод. списочная численность рабочих до внедрения мероприятий по техническому перевооружению производства была равна 500 человек, а после – 550 человек.

Рентабельность производства увеличилась от 106% до 113%.

Прибыль от реализации продукции также увеличилась от 182600 тыс.руб. до 217200 тыс.руб.

Срок окупаемости капитальных вложений – 1,63 года.

ЗАКЛЮЧЕНИЕ

Важнейшим результатом организации интенсивного использования производственных мощностей является ускорение темпов прироста продукции без дополнительных капитальных вложений, темпов роста фондоотдачи.

Развитие нашей экономики на современном этапе и в ближайшей обозримой перспективе обусловливает необходимость совершенствования организации интенсивного использования производственных мощностей.

Организация интенсивного использования наличных производственных мощностей является важным фактором экономического роста, при котором не только повышается эффективность применяемых мощностных ресурсов, но и возрастает её значение в приросте продукции, т.е. когда главным источником увеличения выпуска продукции становится экономия этих ресурсов. Организация интенсивного использования производственных мощностей должна осуществляться с учетом действия совокупности двух взаимосвязанных видов факторов, обусловливающих возможность более напряженного функционирования мощностных ресурсов во времени (повышения их загрузки) и оказывающих влияние на интенсивный прирост мощностей (снижение машиноемкости).

Определение уровня организации интенсивного использования производственных мощностей обусловливает необходимость обоснования критерия его оценки. Таким критерием может быть минимум разрыва между уровнями использования мощностей и оборудования, составляющего систему машин предприятия. Следовательно, чем меньше этот разрыв, тем выше уровень организации использования производственных мощностей.

Проблема организации интенсивного использования производственных мощностей действующих предприятий охватывает широкий круг вопросов и обусловливает необходимость решения двуединой задачи:

· во-первых, мобилизации резервов повышения пропорциональности мощностей путем совершенствования построения системы машин отдельных подразделений и предприятий в целом;

· во-вторых, рационального использования производственных мощностей путем совершенствования хозяйственного механизма, системы материального стимулирования.

Эти вопросы являются стержневыми в проводимой радикальной экономической реформе на уровне предприятия. Хозрасчетное стимулирование интенсивного использования производственных мощностей обеспечивается путем нормативного распределения прибыли или дохода. Это является действенным рычагом мобилизации внутренних резервов увеличения выпуска продукции и улучшения всех технико-экономических показателей деятельности предприятий.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Брасс А.А. Основы менеджмента: Учебное пособие - Мн.: ИП «Экономика»; 2004. - 239с.

2. Веснин В.Р. Основы менеджмента. М.: Т.Д. «Элит-2000», 2003. – 440 с.

3. О. И. Волкова Экономика предприятия: Учебник/Под редакцией проф. – М.: ИНФРА-М, 2004.

4. Герчикова И.Н. Менеджмент: Учебник. 3-е изд., перераб. и доп. М.: ЮНИТИ, 2003.- 501с.

5. Грузинов В.П. Экономика предприятия и предпринимательства. М.: СОФИТ, 2004.

6. Друкер П.Ф. Рынок: как выйти в лидеры. Практика и принципы – М., 2002.

7. Журнал «Управление предприятием» № 5 / 2003.

8. Журнал «Финансовый менеджмент» №3 / 2002.

9. Зайцева О.А., Радугин А.А., Радугин К.А., Рогачёва Н.И. Основы менеджмента: Учебное пособие для вузов / науч. Редактор А.А. Радугин. – М: Центр, 2005. - 432с.

10. Зайцев Н. Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. стр. 166–172.

11. Колесник М. Менеджмент. М.: «Издательство ПРИОР», 2003. - 192с.

12. Маркетинг / Под ред. проф. Уткина Э.А. – М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 2005. - 320с.

13. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента М.: Дело, 2003.

14. Петрович И.М. Атаманчук Р.П. Производственная мощность и экономика предприятия. – М., 2004.

15. Сергеев И. В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2005. стр. 176–179.

Похожие работы

... с особо вредными условиями труда - до 24% оклада, тарифной ставки. Интенсивность труда и его характер также являются самостоятельными основаниями для дифференциации оплаты через тарифную систему. 2 Анализ производительности и оплаты труда в ЛФ ТОО «Оркен» 2.1 Общая характеристика ЛФ ТОО «Оркен» Лисаковский филиал ТОО “Оркен” находится в г. Лисаковске Кустанайской области, или в 20 км к ...

... как на предприятии работает очень много работников и у каждого из них есть свой стимул для повышения работоспособности. Я не предлагаю ввести какой-то конкретный метод повышения мотивации работников на предприятии ОАО «ПО «УИ ЛПК». Я провела анализ материального стимулирования, а конкретно анализ заработной платы и социальных выплат, и сделала вывод: что одним из аспектов анализа затрат на оплату ...

... - через их зарплату дает им власть над людьми. В организациях необходимо проводить проектирование, построение и поддержание системы оплаты, которая содействует улучшению результатов ее работы. Главная цель данной главы является разработка стратегии стимулирования труда на предприятии. Для реализации данной цели необходимо решить ряд задач: -разработать стратегии и политики управления ...

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

0 комментариев