Навигация

Моральное стимулирование трудовой активности

42326

знаков

2

таблицы

4

изображения

1.2.2 Моральное стимулирование трудовой активности

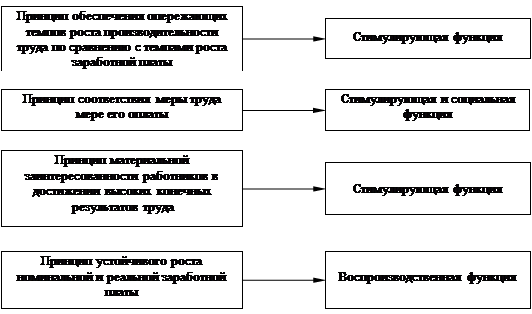

Морально - психологические методы стимулирования включают следующие основные элементы: создание условий, при которых люди испытывали бы профессиональную гордость за то, что лучше других могут справиться с порученной работой, причастность к ней, личную ответственность за её результаты; ощущали бы ценность результатов, конкретную их важность для кого - то; присутствие вызова, обеспечение возможностей каждому на своем рабочем месте показать свои способности, выразить себя в труде, его результатах, иметь доказательства того, что он может что - то сделать, причем это «что - то» должно получить имя своего создателя, признание, которого может быть личным и публичным.

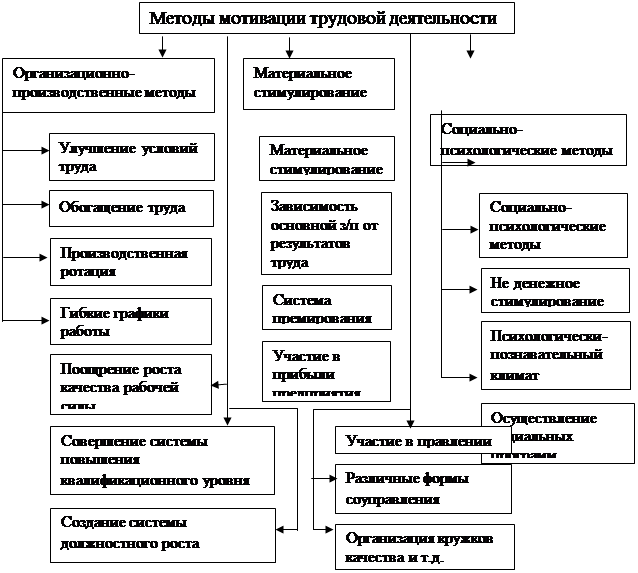

Суть личного признания состоит в том, что особо отличившиеся работники упоминаются в специальных докладах высшему руководству организации, их персонально поздравляет руководство по случаю праздников и семейных дат.

- к морально - психологическим методам стимулирования относятся высокие цели, которые воодушевляют людей на эффективный, а порой и самоотверженный труд. Поэтому любое задание руководителя должно содержать в себе элемент ценности организации;

- морально стимулирует атмосфера взаимного уважения, доверия, поощрения разумного риска и терпимости к ошибкам и неудачам; внимательное отношение со стороны руководства и товарищей.

Необходимо упомянуть ещё одну форму мотивации, которая по существу объединяет в себе все рассмотренные выше. Речь идёт о продвижении в должности, которое даёт и более высокую заработную плату (экономический мотив), и интересную и содержательную работу (организационный мотив), а также отражает признание заслуг и авторитета личности путём перевода в более высокую статусную группу (моральный мотив).

В то же время этот способ является внутренне ограниченным: в организации не так много должностей высокого ранга, тем более свободных; не все люди способны руководить и не все к этому стремятся, а кроме всего прочего, продвижение по службе требует повышенных затрат на переподготовку.

В заключении следует отметить, что основными слагаемыми эффективного стимулирования труда является стимулирование трудящегося человека. На предприятиях, где люди тесно взаимодействуют друг с другом, при использовании стимулов должны учитываться потребности и их удовлетворение, предприимчивость и интересы личности, и даже характер и образ жизни. Тогда стимулирование будет по - настоящему действенным и личностно значимым.

1.3 Эффективность стимулирования труда и направление по его совершенствованию

Предприятия должны внимательнее следить за своим имиджем на внешнем и внутрифирменном рынках рабочей силы. Именно имидж становится решающим фактором привлекательности компании, определяющим ее шансы приобретения новых кадровых ресурсов. Они повышаются у предприятий с хорошо налаженной системой стимулирования. В настоящее время активизируются разработки новых усовершенствованных систем оплаты труда. Это связано с необходимостью усиления стимулирующей функции ЗП: повышения ее гибкости, объективности оценки достижений работников и соотношений в оплате труда разных групп. По этим причинам все большее распространение приобретают бестарифные, гибкие, доле-паевые системы и т.п.

Основными формами стимулирования работников предприятия являются:

1. Заработная плата, характеризующая оценку вклада в результаты деятельности предприятия (абсолютная величина и соотношение с уровнем оплаты других работников предприятия). Она должна быть сопоставима и конкурентоспособна с оплатой труда на аналогичных предприятиях, однако в условиях рыночной экономики руководителю предоставлено право самостоятельно решать и назначать уровень благосостояния своих работников. 2. Система внутрифирменных льгот работникам предприятия.

3. Нематериальные льготы и привилегии персоналу:

- предоставление права на скользящий, гибкий график работы;

- предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе;

- более ранний выход на пенсию и др.

4. Мероприятия, повышающие содержательность труда, самостоятельность и ответственность работника, стимулирующие его квалификационный рост.

5. Создание благоприятной социальной атмосферы, устранение статусных, административных, технологических барьеров между отдельными группами работников, между рядовыми работниками и работниками аппарата управления, развитие доверия и взаимопонимания внутри коллектива. Моральное поощрение работников.

6. Продвижение работников по службе, планирование их карьеры, оплата обучения и повышения квалификации.

РАСЧЁТНАЯ ЧАСТЬ

2.1 Массив исходных данных

| Показатели | Ед.изм. | Значение показателя |

| 1 | ||

| I. До внедрения мероприятий по техническому перевооружению производства. | ||

| 1.1. Годовой выпуск изделий | Т.шт. | 100 |

| 1.2. Затраты на производство и реализацию продукции на 1 изделие | ||

| - материальные затраты | руб. | 1500 |

| - ЗП основная и дополнительная | руб. | 4000 |

| - отчисления с зар.платы | % | 26 |

| - прочие расходы | руб. | 1000 |

| - косвенные расходы | % | 20 |

| - расходы связанные с реализацией | % | 10 |

| 1.3. Рентабельность изделия | % | 20 |

| 1.4. Стоимость остатков незавершенного производства | ||

| - на начало года | т.руб. | 5800 |

| - на конец года | т.руб. | 5000 |

| 1.5. Стоимость остатков готовой нереализованной продукции на складе и товаров отгруженных, но не оплаченных | ||

| -на начало года | т.руб. | 7000 |

| - на конец года | т.руб. | 8000 |

| 1.6. Балансовая стоимость ОПФ на начало года | т.руб. | 70000 |

| 1.7. Поступление (+), выбытие (-) ОПФ по балансовой стоимости в течение года | ||

| - с 1 февраля | т.руб. | - |

| - с 1 июня | т.руб. | 2500 |

| - с 1 сентября | т.руб. | -9500 |

| - с 1 декабря | т.руб. | -3000 |

| 1.8. Стоимость остатков нормируемых ОС: | ||

| - на 1 января (нач.года) | т.руб. | 42300 |

| - на 1 марта | 53060 | |

| - на 1 июля | 53500 | |

| - на 1 октября | 37700 | |

| - на 31 декабря | 28000 | |

| 1.9. Ср.годовая списочная численность ППП | чел. | 500 |

| 1.10. В том числе рабочих | чел. | 450 |

| II. После внедрения мероприятий по техническому перевооружению производства | ||

| 2.1. Годовой выпуск изделий | т.шт. | 120 |

| 2.2. Кап. вложения в ОПФ на внедрение мероприятий | т.руб. | 7200 |

| 2.3. Ср.год.стоимость нормируемых оборотных средств. | т.руб. | 45000 |

| 2.4. Рост годовой выработки ТП на 1 ср.списоч. работника ППП | % | 107 |

| 2.5. Рост годовой выработки ВП на 1 ср.списоч. работника ППП | % | 104 |

| 2.6. Стоимость остатков НЗП | ||

| - на начало года | т.руб. | 7000 |

| - на конец года | т.руб. | 9000 |

| 2.7. Стоимость остатков готовой нереализованной продукции на складе и товаров отгруженных, но не оплаченных | ||

| - на начало года | т.руб. | 10000 |

| - на конец года | т.руб. | 11000 |

| 2.8. Снижение себестоимость реализованной продукции | % | 2 |

| III. Индивидуальные эк.нормы и нормативы. | ||

| 3.1. Ср.норма амортизационных отчислений на полное восстановление (реновацию) ОПФ | % | 11 |

| 3.2.Уд.вес прибыли, необлагаемой налогом | % | 15 |

Расчёт показателей:

1. Себестоимость продукции - сумма издержек производства, то есть всех затрат предприятия на производство и реализацию продукции. Себестоимость продукции входит в основные экономические показатели. Себестоимость является составной частью цены, за которую потребитель приобретает продукцию, поэтому, чем меньше себестоимость, тем меньше цена. Чем меньше себестоимость, тем больше прибыль предприятия. Существует множество путей снижения себестоимости: улучшение нормирования, изучение передового опыта, повышение производительности труда и т. д.

Общепроизводственные расходы включают в себя расходы по управлению предприятием и организацией работ. К ним относятся зарплата руководителям, служащим, малого обслуживающего персонала с отчислениями на социальные нужды. Также относится амортизация производственных помещений, затраты на текущий ремонт, канцелярские, почтовые и другие расходы, канцелярские, постовые и другие расходы, налоги.

![]() = 1500руб. (мат. затраты на основные материалы)

= 1500руб. (мат. затраты на основные материалы)

ЗП = 4000руб. (зарплата)

Рассчитаем отчисления на соц. нужды

![]() 1040руб.

1040руб.

![]() руб.(прочие расходы)

руб.(прочие расходы)

Рассчитаем косвенно-сдельную оплату

![]() руб.

руб.

Рассчитаем производственную себестоимость

![]() руб.

руб.

Рассчитаем внепроизводственные расходы

![]() руб.

руб.

Рассчитаем полную себестоимость

![]() 9174руб.

9174руб.

![]() 8990руб.

8990руб.

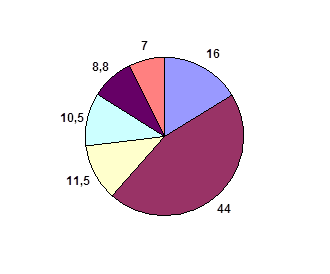

Структура себестоимости

![]()

![]() 16%

16%

![]() 44%

44%

Зсс = 1040/8990*100 = 11,5%

Зпр = 1000/8990*100 = 10,6%

Зкосв. =800/8990*100 = 8,8%

Звн = 834/8990*100 = 7%

2 Прибыль - конечный финансовый результат деятельности, определяется как разность между выручкой и затратами, руб

![]()

![]() 1834руб.

1834руб.

![]() 1798руб.

1798руб.

3. Расчетная отпускная цена - денежное выражение стоимости товара; цена товара, поставляемого предприятием в торговую сеть, руб

![]()

0) Ц=1834+9174=11000 руб.

1) Ц=1798+8990=10800 руб.

4. Стоимость ТП, тыс. рубТоварная продукция - объем готовой и подготовленной к реализации продукции в денежном выражении

![]()

0)ТП=11000*100= 1100000тыс.руб.

1) ТП=10800*120=1296000тыс.руб.

Похожие работы

... с особо вредными условиями труда - до 24% оклада, тарифной ставки. Интенсивность труда и его характер также являются самостоятельными основаниями для дифференциации оплаты через тарифную систему. 2 Анализ производительности и оплаты труда в ЛФ ТОО «Оркен» 2.1 Общая характеристика ЛФ ТОО «Оркен» Лисаковский филиал ТОО “Оркен” находится в г. Лисаковске Кустанайской области, или в 20 км к ...

... как на предприятии работает очень много работников и у каждого из них есть свой стимул для повышения работоспособности. Я не предлагаю ввести какой-то конкретный метод повышения мотивации работников на предприятии ОАО «ПО «УИ ЛПК». Я провела анализ материального стимулирования, а конкретно анализ заработной платы и социальных выплат, и сделала вывод: что одним из аспектов анализа затрат на оплату ...

... - через их зарплату дает им власть над людьми. В организациях необходимо проводить проектирование, построение и поддержание системы оплаты, которая содействует улучшению результатов ее работы. Главная цель данной главы является разработка стратегии стимулирования труда на предприятии. Для реализации данной цели необходимо решить ряд задач: -разработать стратегии и политики управления ...

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

0 комментариев