Навигация

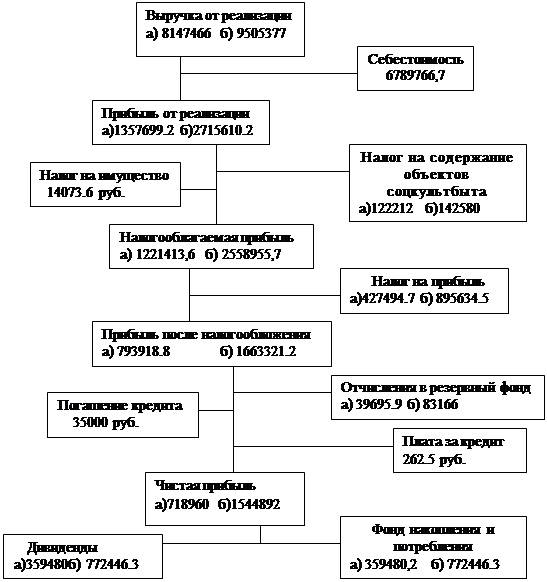

ФИНАНСОВО -ЭКОНОМИЧЕСКИЙ РЕЗУЛЬТАТ

39985

знаков

20

таблиц

0

изображений

3. ФИНАНСОВО -ЭКОНОМИЧЕСКИЙ РЕЗУЛЬТАТ

ПРЕПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Для того , чтобы определить финансово – экономический результат предпринимательской деятельности предприятия необходимо создать калькуляцию на каждый выпуск изделия. Для этого нужно определить себестоимость изделия.

Под себестоимостью товара понимаются все затраты на производство и реализацию этого товара в соответствии с действующим нормативными документами (гл 25 НК РФ).

Определение себестоимости продукции и ее цены.

Расчет полной себестоимости изделия производится по формуле:

Сп = Спр + Рком (17)

где Сп – полная себестоимость;

Спр - производственная себестоимость

Рком – коммерческие расходы, принимаем 2-5; от производственной себестоимости.

Производственная себестоимость определяется по формуле:

Спр = Сц + Робщ.хоз + Рпр(18)

где Сц – цеховая себестоимость;

Робщ.хоз. – общехозяйственные расходы, принимаем в % от заработанной платы производственных рабочих.

Цеховая себестоимость определяется по формуле:

Сц = М + ЗПо + ЗПд + Ос + Робщ.хоз.(19)

где Сц – цеховая себестоимость;

М – затраты на основные материалы, с учетом ТЗР и реализуемых отходов;

ЗПо – основная з/п производственных рабочих на деталь;

ЗПд – дополнительная з/п производственных рабочих, принимаем 18% или по данным организации;

Рпр – прочие производственные расходы, 3% от ЗПо + ЗПд;

Ос – отчисления на социальные нужды, принимаем 26,9 %;

Робщ.пр. – общехозяйственные расходы, принимаем 290-300% от з/п производственных рабочих (ЗПо + ЗПд);

Робщ.хоз. – общехозяйственные расходы, принимаем 120-300% от з/п производственных рабочих.

Расчет основной заработанной платы производственных рабочих на одно изделие представлено в таблице № 15.

Таблица №15 «Расчет основной заработанной платы производственных рабочих по узлу № 1»

| Наименование технологической операции | Рс узла 1 | П узла 1 | Дрк | ЗПос узла 1 |

| Станочные | 45,75 | 22,88 | 10,30 | 78,93 |

| Слесарные | 71,18 | 35,59 | 16,02 | 122,79 |

| Монтажно-сборочные | 110,69 | 55,34 | 24,90 | 190,93 |

| Регулировочные | 201,34 | 100,67 | 45,30 | 347,31 |

| ИТОГО | 428,96 | 214,48 | 96,52 | 739,96 |

П = Рс х 50%

Дрк = (Рс + П) х 15%

ЗПос = Рс + П + Дрк

ЗПд – Зпос х 18%

Ос = (ЗПо + ЗПд) х 26,9%

Робщепр. = (ЗПо + ЗПд) х 300%

Робщехоз. = (ЗПо + ЗПд) х 200%

Рпр = (ЗПо + ЗПд) х 3%

Внепроиз. = коммерч. = 3% х себестоимость произв.

Сп = Спр + Рком

Прибыль = Ур х Сп

Ц опт. = С/с + Прибыль

НДС = Ц опт. х 18%

Цотп. = Опт.цена + НДС

Затем составляем калькуляцию изделий, то есть сводим все расчеты в таблице № 16.

Таблица 16 « Калькуляция изделий: узла -1 и узла-2»

| Наименование статьи | Узел 1, руб. | Узел 2, руб. |

| 1 | 2 | 3 |

| 1. Материалы | 650,00 | 800,00 |

| 2. Основная з/п производственных рабочих | 739,96 | 924,49 |

| В т.ч. - основная з/п по тарифу - премия - доплаты по районному коэффициенту | 428,96 214,48 96,52 | 535,93 267,97 120,59 |

| 3. Дополнительная з/п производственным рабочим | 133,19 | 166,41 |

| 4. Отчисления на соц.нужды | 234,88 | 293,45 |

| 5. Общепроизводственные расходы | 2619,45 | 3272,70 |

| 6. Общехозяйственные расходы | 1746,63 | 2181,80 |

| 7. Прочие производственные расходы | 26,19 | 32,73 |

| 8. Производственная себестоимость | 6019,97 | 7321,58 |

| 9. Внепроизводственные расходы | 180,60 | 219,65 |

| 10. Полная себестоимость | 6330,57 | 7891,23 |

| 11. Прибыль | 949,58 | 1183,68 |

| 12. Оптовая цена | 7280,15 | 9074,91 |

| 13. Отпускная цена с НДС | 8590,58 | 10708,39 |

3.2 Расчет цен

Определив полную себестоимость детали, далее следует спрогнозировать цену на нее:

· цену предприятия; Ц пр.

· отпускную (рыночную) цену – цену реализации, Ц от.

В реальных условиях цена на деталь определяется в основном под влиянием спроса и предложения на рынке.

Оптовая цена предприятия на товар определяется по формуле:

Цпр = Сп + Ур х Сп (20)

где Сп – полная себестоимость детали;

Ур – уровень рентабельности изделия, принимаем (0,15 / 0,25).

Отпускная цена детали определяется по формуле:

Цотп = Цпр + НДС (21)

где Цпр – оптовая цена предприятия;

НДС – налог на добавленную стоимость, принимаем 18% от Цпр.

Налог на добавленную стоимость определяется по формуле:

НДС = 18 х Цпр / 100 (22)

где Цпр – оптовая цена предприятия.

Таблица № 17 «Определение себестоимости и цены изделия»

| Наименование показателя | обозначение | Узел-1 | Узел-2 |

| Полная себестоимость | Сп | 6330,57 | 7891,23 |

| Прибыль от реализации | Пр | 949,58 | 1183,68 |

| Цена предприятия | Цпр | 7280,15 | 9074,91 |

| НДС | НДС | 1310,43 | 1633,48 |

| Отпускная цена | Цо | 8590,58 | 10708,39 |

| Торговая наценка | Тн | 1718,12 | 2141,68 |

| Розничная цена | Цроз | 10308,70 | 12850,07 |

Похожие работы

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

обходимости создания нового бизнеса, определение миссии и целей предприятия Ресторанный бизнес на Украине переживает настоящий бум. За последний год количество предприятий общепита увеличилось на 25-30 процентов, и это еще не предел, их количество будет расти в различных сегментах. К сожалению, определенная часть из них исчезнет, так и не завоевав своего потребителя и не окупив вложенные ...

0 комментариев