Критерии отнесения хозяйствующих субъектов к малым

Особенности функционирования субъектов малого предпринимательства

Порядок регистрации организаций как субъектов малого бизнеса

Затраты на реализацию продукции. В этом разделе приводятся ожидаемые расходы на упаковку, перевозку, складирование, хранение продукции

Порядок регистрации физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица

Навигация

Порядок регистрации физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица

Организационно-правовые основы деятельности субъектов малого предпринимательства.

71632

знака

0

таблиц

0

изображений

7. Порядок регистрации физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

В соответствии с Законом Российской Федерации от 07.12.91 N 2000-1 "О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и порядке их регистрации" и Положением "Об упорядочении государственной регистрации предприятий и предпринимателей на территории Российской Федерации", утвержденным Указом Президента Российской Федерации от 08.07.94 N 1482, государственная регистрация физического лица, изъявившего желание заниматься предпринимательской деятельностью, осуществляется соответствующей администрацией районного, городского (кроме городов районного подчинения), районного в городе, сельского, поселкового органа местного самоуправления по месту постоянного жительства этого лица. Граждане подают в соответствующую администрацию заявление с просьбой о регистрации. Заявление рассматривается в 15-дневный срок, и выдается свидетельство о регистрации граждан в качестве предпринимателей, в котором кроме данных о гражданине указываются виды деятельности, а их может быть несколько, которыми он будет заниматься.

Свидетельство оформляется в трех экземплярах (1 - предпринимателю, 1 - органам местной администрации, 1 - направляется налоговому органу по месту регистрации). В свидетельстве о регистрации, кроме физического лица, зарегистрированного в качестве предпринимателя, не могут быть вписаны другие граждане, изъявившие желание вести с предпринимателем совместную деятельность.

Бессрочное свидетельство о регистрации в качестве предпринимателя выдается в день представления документов для регистрации либо в 3-дневный срок с момента получения документов по почте.

При утере предпринимателем свидетельства, администрацией может быть выдан дубликат (с взиманием 20 процентов уплаченного ранее сбора).

Существующими нормативными документами не предусмотрено ограничение срока, на который может быть выдано свидетельство о государственной регистрации физического лица в качестве предпринимателя. Количество видов деятельности также не ограничено, однако не может быть выдано свидетельство о занятии видами деятельности, на которые имеется специальное запрещение в действующем законодательстве или за которые предусмотрена уголовная ответственность.

За государственную регистрацию граждане уплачивают регистрационный сбор, предельный размер которого и категории плательщиков, освобождаемых от уплаты этого сбора, устанавливаются органами администрации. При этом предельный размер ставки сбора не должен превышать установленного размера минимальной месячной оплаты труда. Конкретный размер ставки устанавливается также органами местной власти при рассмотрении заявления о регистрации.

По Закону Российской Федерации "О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и порядке их регистрации" с 05.08.92 полностью освобождены от уплаты регистрационного сбора категории граждан, подвергшихся воздействию радиации вследствие чернобыльской катастрофы, перечисленные в статье 13 Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС".

Регистрационный сбор уплачивается через учреждения банка либо иные учреждения, принимающие платежи от населения в доход бюджета. Уплаченный регистрационный сбор не возвращается.

Для изменения (дополнения) видов деятельности необходима новая регистрация с уплатой сбора.

Требование иных документов или совершение иных действий при регистрации, продлении срока действия свидетельства о регистрации предпринимателя не допускаются.

Государственная регистрация физических лиц в качестве предпринимателя утрачивает силу:

- с момента вынесения судом решения о признании индивидуального предпринимателя несостоятельным (банкротом);

- с момента вынесения судом решения о признании недействительной регистрации предпринимателя в связи с нарушениями действующего законодательства при его регистрации;

- в день получения регистрирующим органом заявления предпринимателя об аннулировании его государственной регистрации в качестве предпринимателя и ранее выданного ему свидетельства о регистрации.

Основанием для аннулирования государственной регистрации предпринимателя является решение суда или арбитражного суда. Аннулирование государственной регистрации производится в течение 7 календарных дней с даты получения регистрирующим органом судебного решения.

Регистрирующий орган обязан:

- в 3-дневный срок с даты аннулирования государственной регистрации на основании судебного решения направить предпринимателю письменное уведомление об этом факте;

- в 7-дневный срок сообщить налоговому органу данные об аннулировании государственной регистрации предпринимателя.

Свидетельство о государственной регистрации предпринимателя утрачивает силу и подлежит возврату регистрирующему органу, выдавшему свидетельство;

- в день подачи заявления о прекращении предпринимательской деятельности;

- с момента вынесения судом решения о признании индивидуального предпринимателя несостоятельным (банкротом);

- с момента вынесения судом решения о признании недействительной регистрации предпринимателя в связи с нарушениями действующего законодательства при его регистрации.

Свидетельство о государственной регистрации предъявляется по требованию должностных лиц налоговых и иных органов, определяемых законодательными актами, при осуществлении ими своих полномочий.

Занятие предпринимательской деятельностью, не зарегистрированной в установленном порядке (не указанной в выданном гражданину свидетельстве), отказ гражданина предъявить свидетельство должностному лицу налогового органа влекут за собой административную ответственность гражданина в соответствии с законодательством Российской Федерации, а также право налогового органа взыскать в доход государства все доходы (за вычетом расходов), полученные от деятельности, осуществляемой с нарушением законодательства.

Эта санкция может быть применена по решению суда, вынесенному по иску, предъявленному в суд налоговым органом.

Физические лица, получившие разрешение заниматься предпринимательской деятельностью, обязаны своевременно встать на учет в качестве налогоплательщика в налоговый орган по месту осуществления деятельности либо по месту постоянного жительства.

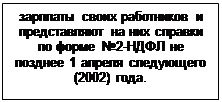

Регистрация предпринимателей в налоговых инспекциях производится в специальных книгах регистрации физических лиц, получивших разрешение заниматься предпринимательской деятельностью.

На свидетельстве о государственной регистрации ежегодно делается отметка налоговой инспекции о регистрации налогоплательщика на отчетный календарный год.

Все документы на предпринимателя хранятся в специальном деле по налогообложению.

При постановке на учет в ИФНС должностные лица налоговых органов выясняют у предпринимателя все обстоятельства, связанные с предпринимательской деятельностью, разъясняют порядок ведения учета доходов и расходов, связанных с извлечением дохода, и вручают ему памятку о порядке ведения учета доходов и расходов и об ответственности за несоблюдение законодательства.

Для открытия расчетного счета в банке налоговые органы при постановке на учет физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, по их заявлению выдают им справки по форме, подтверждающие их постановку на налоговый учет и намерение открыть в банке или ином кредитном учреждении расчетный счет (валютный, ссудный, депозитный и др. счета) для осуществления операций, связанных с деятельностью. Банки и иные кредитные учреждения не вправе открывать налогоплательщику счета без предоставления ими подлинников указанных справок.

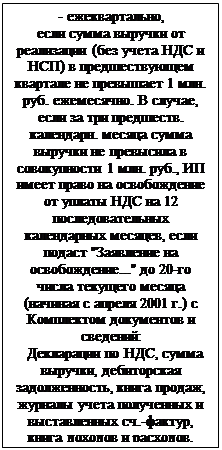

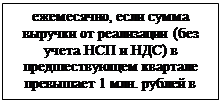

После открытия налогоплательщику расчетного, валютного, ссудного, депозитного и иного счета банки в течение 5 рабочих дней направляют налоговому органу, выдавшему справку о постановке на налоговый учет, извещение об открытии расчетного, валютного, ссудного, депозитного и другого счета.

При этом днем открытия счета является день оформления открытия счета в установленном нормативно-правовыми актами Российской Федерации порядке и занесения в книгу регистрации счетов хозорганов и банков.

В случае выявления налоговой инспекцией фактов открытия банками и иными кредитными учреждениями расчетных, валютных, ссудных, депозитных и других счетов без уведомления налогового органа, несвоевременного представления сведений об открытых счетах налогоплательщиков, руководители банков и других кредитных учреждений, а также физические лица, зарегистрированные в качестве предпринимателей без образования юридического лица, привлекаются административной ответственности в виде штрафа в размере 100-кратного установленного законодательством Российской Федерации размера минимальной месячной оплаты труда. Налоговые органы обязаны обеспечить сохранность и конфиденциальность сведений налогоплательщика об открытых ему счетах в банках или иных кредитных учреждениях и их реквизитах, всей поступившей информации о движении денежных средств в соответствии с требованиями, установленными законодательством Российской Федерации.

Похожие работы

... на доходы физических лиц"). Для наглядности обобщим изложенные в этой главе данные в схему №1: Схема №1 Налогооблажение ПБОЮЛ 2. ОРГАНИЗАЦИЯ УЧЕТА ДЕЯТЕЛЬНОСТИ СУБЪЕКТА МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА ЧП «БЕЗЫМЯННЫЙ» ЧП «Безымянный» занимается торгово-закупочной деятельностью на основании Свидетельства о государственной регистрации ...

... на муниципальном уровне. Мероприятия по реализации Программы систематизируются по следующим приоритетным направлениям: Информационное обеспечение субъектов частной системы здравоохранения и инфраструктуры поддержки малого предпринимательства. Нормативно-правовое обеспечение деятельности субъектов частной системы здравоохранения; Развитие инфраструктуры поддержки субъектов частной системы ...

... предприятий малого бизнеса в промышленно отсталых регионах страны. 1.3 Государственная поддержка и регулирование малого бизнеса в отечественной и зарубежной практике Постановление Правительства РФ "О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ" предусматривало целый комплекс первоочередных мер по стимулированию и государственной поддержке ...

... на снижение налоговой нагрузки, снижение налоговых платежей предприятия и, следовательно, улучшения финансового состояния предприятия, за счет высвобождения части финансовых ресурсов. 3 ПРОБЛЕММЫ НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА И ПУТИ ИХ РЕШЕНИЯ 3.1 Роль налогового планирования для субъектов малого предпринимательства На сегодняшний день складывается сложная для ...

0 комментариев