Исходные данные для расчета оптимальной производственной программы по критерию максимума сумм покрытия приведены в табл. 1.1 и 1.2

ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОГО ФОНДА ВРЕМЕНИ РАБОЧЕГО

Расчет изменения затрат за счет изменения объема и структуры выпускаемой продукции

Расчет изменения затрат за счет изменения технического уровня производства

Изменение себестоимости за счет совершенствования организации производства и труда

Сводный расчет изменения себестоимости за счет влияния технико-экономических факторов

Себестоимость товарной продукции в плановом году в ценах базового

Определение изменения прибыли по основным технико-экономическим факторам

Навигация

Расчет изменения затрат за счет изменения технического уровня производства

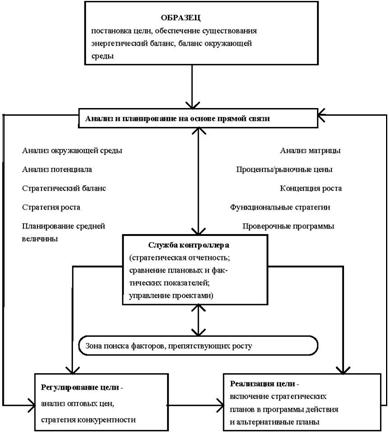

Контроллинг как система управления деятельностью предприятия

46488

знаков

27

таблиц

1

изображение

3.2 Расчет изменения затрат за счет изменения технического уровня производства

Факторы изменения технического уровня производства оказывают решающее влияние на уровень и динамику себестоимости товарной продукции. Основные мероприятия по повышению технического уровня производства находят отражение в так называемом плане развития техники и организации производства.

Данная группа включает следующие факторы:

- автоматизация производственных процессов и внедрение новых технологий;

- совершенствование применяемой техники и технологий;

- улучшение использования материальных ресурсов;

- внедрение новых видов материальных ресурсов.

3.2.1 Изменение себестоимости за счет автоматизации производственных процессов, внедрения новых технологий, а также за счет совершенствования применяемой техники и технологии

На практике расчет изменения себестоимости за счет автоматизации производственных процессов, внедрения новых технологий, а также за счет совершенствования применяемой техники и технологии производится отдельно для того, чтобы выявить влияние каждого из них на себестоимость. Учитывая, что методика и алгоритм расчета по этим факторам одинаковы, в курсовом проекте они объединены. Изменение себестоимости, вызванной автоматизацией производства, внедрением новых технологий, а также совершенствование имеющихся, рассчитывается по формуле:

, где

, где ![]()

![]() - переменные затраты на единицу i-го изделия после проведения мероприятий, руб/шт;

- переменные затраты на единицу i-го изделия после проведения мероприятий, руб/шт;

![]() - постоянные затраты предприятия после внедрения мероприятий, тыс. руб;

- постоянные затраты предприятия после внедрения мероприятий, тыс. руб;

![]() - количество i-х изделий с момента внедрения мероприятий и до конца года, шт.

- количество i-х изделий с момента внедрения мероприятий и до конца года, шт.

Исходные данные представлены табл. 3.4., а сам расчет – в табл. 3.5.

Таблица 3.4.

Исходные данные для расчета изменения затрат от внедрения мероприятий по повышению технического уровня производства

| Мероприятие | Переменные затраты на единицу продукции, руб./шт. | Количество изделий с момента внедрения и до конца года, шт. | Постоянные затраты предприятия после внедрения, тыс. руб. | |

| до внедрения | после внедрения | |||

| Автоматизация производственного процесса: | ||||

| мероприятие 1 | 214,84 | 172,92 | 63000 | 0 |

| мероприятие 2 | 103,49 | 70,74 | 28000 | 0 |

| мероприятие 3 | 66,81 | 53,71 | 25000 | 0 |

| Совершенствование применяемой техники: | ||||

| мероприятие 1 | 188,64 | 154,58 | 341 | 0 |

| мероприятие 2 | 103,49 | 45,85 | 305 | 0 |

| Итого | 0 | 0 | 0 | 40800 |

Таблица 3.5

Изменение затрат за счет внедрения мероприятий по повышению технического уровня производства

| Мероприятие | Переменные затраты на единицу продукции, руб./шт. | Изменение переменных затрат на выпуск, тыс. руб. | Постоянные затраты предприятия, тыс. руб. | Изменение затрат по фактору, тыс. руб. | ||||

| до модернизации | после модернизации | изменение переменных затрат | до модернизации | после модернизации | изменение постоянных затрат | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Автоматизация производственного процесса: | ||||||||

| мероприятие 1 | 214,84 | 172,92 | -41,92 | -2640,96 | ||||

| мероприятие 2 | 103,49 | 70,74 | -32,75 | -917,00 | ||||

| мероприятие 3 | 66,81 | 53,71 | -13,1 | -327,50 | ||||

| Совершенствование применяемой техники: | ||||||||

| мероприятие 1 | 188,64 | 154,58 | -34,06 | -11,61 | ||||

| мероприятие 2 | 103,49 | 45,85 | -57,64 | -17,58 | ||||

| Итого по предприятию | -3914,65 | 46758,41 | 40800 | -5958,41 | -9873,07 | |||

3.2.2 Улучшение использования сырья, материалов, топлива и энергии DСм

Изменение затрат может быть вызвано изменением норм расхода материальных ресурсов. Если материалы не изменились, то цены остались на том же уровне. Тогда изменение себестоимости по данному фактору рассчитывается по формуле, тыс. руб.,

![]() , где

, где

H0 , H1 - нормы расхода материала до и после внедрения мероприятия, кг./шт.

Цмб - цена материала в базовом году, руб./кг.

Исходные данные для расчета представлены в таблице 3.6., результаты расчета – в таблице 3.7.

Таблица 3.6.

Исходные данные для расчета изменения затрат за счет улучшения использования сырья, материалов, топлива, энергии

| Мероприятие | Норма расхода, кг | Цена материала, руб./кг | Nк.г, шт. | |

| до внедрения | после внедрения | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | 1,52 | 1,05 | 200 | 420 |

| 2 | 0,52 | 0,3 | 320 | 800 |

| 3 | 0,84 | 0,89 | 120 | 520 |

Таблица 3.7.

Расчет изменения затрат за счет улучшения использования сырья, материалов, топлива, энергии

| Мероприятие | Норма расхода, кг | Цена материала, руб./кг | Nк.г, шт. | Изменение затрат, тыс. руб. | ||

| до внедрения | после внедрения | изменение нормы | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 1,52 | 1,05 | -0,47 | 200 | 420 | -39,48 |

| 2 | 0,52 | 0,3 | -0,22 | 320 | 800 | -56,32 |

| 3 | 0,84 | 0,89 | 0,05 | 120 | 520 | 3,12 |

| Итого | -92,68 | |||||

3.2.3 Изменение затрат за счет внедрения новых видов материальных ресурсов ![]()

Предусматривается внедрение новых видов ресурсов, а, следовательно, будут меняться и нормы расхода материалов, и цены.

Расчет изменения себестоимости по данному фактору проводится по каждому виду продукции и для каждого наименования используемых ресурсов.

Для изделия А расчет производится по формуле:

, где

, где

L= 1, ... H - виды материальных ресурсов.

Нhп, Нhб- нормы расхода h - го вида ресурса в плановом и базовом году;

Цhп, Цhб - цена h - го вида ресурса в плановом и базовом году;

Nп- количество изделий в плановом году по оптимальной программе.

Исходные данные для расчета представлены в табл. 3.8., расчет – в табл. 3.9.

Таблица 3.8.

Исходные данные для расчета экономии от внедрения новых видов материалов, топлива, энергии

| Вид материала | Норма расхода, т/шт. | Цена материала, руб. | ||

| Базовый год | плановый год | базовый год | плановый год | |

| 1 | 2 | 3 | 4 | 5 |

| Замена потребляемого материала: | ||||

| уголь | 0,318 | 0,151 | 249 | 249 |

| мазут | 0 | 0,89 | 0 | 232 |

Таблица 3.9.

Изменение себестоимости за счет внедрения новых видов материальных ресурсов

| Вид материала | Количество продукции в плановом году, шт. | Норма расхода, т/шт. | Цена материала, руб. | Затраты на единицу продукции, руб./шт. | |||

| базовый год | плановый год | базовый год | плановый год | базовый год | плановый год | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Уголь | 3 460 | 0,318 | 0,151 | 249 | 249 | 79,18 | 37,60 |

| Мазут | 3 460 | 0 | 0,89 | 0 | 232 | 0,00 | 206,48 |

| Итого | 79,18 | 244,08 | |||||

| Изменение затрат на единицу продукции | 164,90 | ||||||

| Изменение затрат по фактору, тыс. руб. | 570,54 | ||||||

Похожие работы

... самая важная функция бизнеса. Информационная система решает жизненно важные для организации управленческие задачи и с этой целью потребляет ресурсы предприятия. В отличие от системы управления и информационной системы, автоматизированная информационная система, административные механизмы, меняются не каждый день, а только в процессе принятия формальных организационных решений. Работы по развитию ...

... приведения к базовому узлу, метод удельных весов, метод учета затрат на единицу веса изделия, расчет себестоимости по статьям затрат. В данном проекте приводится расчет себестоимости разработки автоматизированной системы управления торговым предприятием. (АСУТП). АСУТП служит для ведения учета торговой деятельности в Интернет и на аукционе EBay. Из основных преимуществ перед конкурентами стоит ...

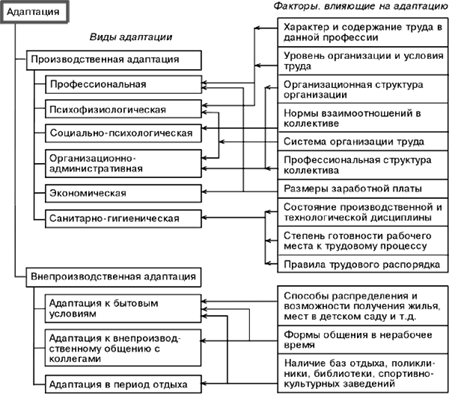

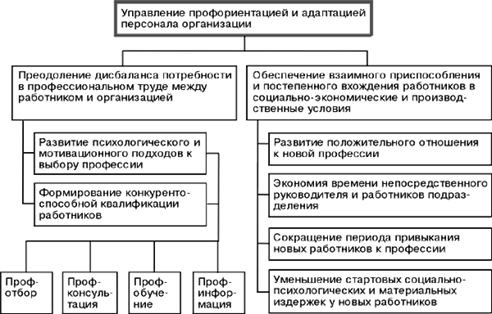

... вопроснику 72-96 очков. Исследованную Вами программу ориентации можно оценить как хорошую. 48-71 очков. Выясните, по каким разделам программа ориентации не соответствует современным требованиям, и сформулируйте предложения по улучшению данного направления системы управления персоналом. 25-47 очков. Исследованная программа ориентации требует серьезной модификации. Менее 25 очков. Исследованная ...

... системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность. 2.3 Оперативный контроллинг в процессе планирования на предприятии Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления ...

0 комментариев