Классификация и структура основных средств в строительстве. Пути повышения эффективности их использования

Особенности структуры основных средств строительных организаций и резервы повышения эффективности их использования

Краткий обзор нормативных документов Республики Беларусь и литературных источников по теме исследования

Снитко К. Учет основных средств. // Финансы. Учет. Аудит. 2004г. № 4, с. 67-69. Рассматриваются проблемы совершенствования учета основных средств

Организация учёта основных средств

Учет внутреннего перемещения, выбытия и ликвидации основных средств

Переоценка основных средств и их амортизации, учет результатов переоценки

Международные стандарты и опыт зарубежных стран по учету основных средств

Оценка состояния учета основных средств на

базовом предприятии и предложения по его совершенствованию

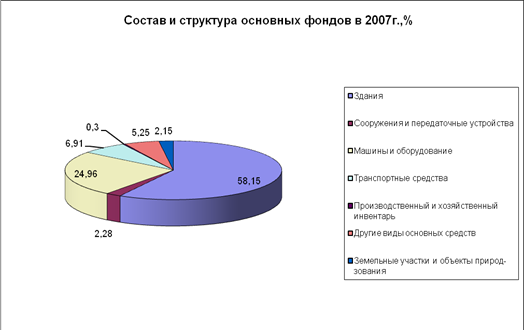

Анализ состава и использования основных средств

Анализ возрастного состава строительных машин и механизмов

Анализ эффективности использования строительных машин и механизмов

Резервы роста объемов строительно-монтажных работ за счет улучшения использования основных средств

Навигация

Оценка состояния учета основных средств на базовом предприятии и предложения по его совершенствованию

Исследование организации учета основных средств и анализ их состава и использования

140350

знаков

3

таблицы

0

изображений

2.6. Оценка состояния учета основных средств на базовом предприятии и предложения по его совершенствованию

Состояние организации учета основных средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки:

- не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1;

- аналитический учет объектов основных средств ведется в разрезе участков эксплуатации, без указания материально-ответственных лиц;

- несвоевременно и неполно отражаются на счетах бухгалтерского учета результаты проводимых инвентаризаций;

- неправильно отражается в учете вычет налога на добавленную стоимость при приобретении объектов основных средств;

- в отдельные отчетные периоды на счетах бухгалтерского учета неправильно отражались записи по движению основных средств.

Для устранения выявленных недостатков нами предложено СУ-89 ОАО «Стройтрест №13»:

- завести предусмотренные типовые первичные документы по учету основных средств;

- закрепить все объекты основных средств за материально-ответственными лицами.

Для совершенствования организации учета основных средств нами предлагается к счету 01 «Основные средства» в рабочем плане счетов предусмотреть субсчета, которые позволят получать необходимые сведения при заполнении отчетности:

| Номер и наименование синтетических счетов | Номер и наименование субсчетов | Номер и наименование аналитических счетов 3-го порядка |

| 01-Основные средства | 01-1 Здания 01-2 Сооружения 01-3 Машины и оборудование 01-4 Передаточные устройства, измерительные приборы 01-5 Транспортные средства 01-6 Вычислительная техника и оргтехника 01-7 Другие виды основных средств 01-8 Выбытие основных средств | 01-8-82 Стоимость выбывшего объекта 01-8-82 Сумма начисленной амортизации выбывшего объекта 01-8-83 Остаточная стоимость выбывшего объекта |

Примечание. Источник: собственная разработка.

Основным направлением совершенствования организации учета основных средств в СУ-89 ОАО «Стройтрест №13» видится внедрение автоматизированной системы бухгалтерского учета. Это позволит сократить время отражения хозяйственных операций в бухгалтерском учете, облегчить труд бухгалтера по учету основных средств, а также исключить такие погрешности в работе бухгалтера, как неверные арифметические подсчеты.

2.7. Учет основных средств в условиях использования ПВМ

В течение последнего десятилетия многие предприятия Республики Беларусь внедрили в практику управления автоматизированные информационные системы бухгалтерского учета. Это стало возможным благодаря доступности персональных компьютеров, и наличию на рынке широкого спектра программных продуктов, предназначенных для автоматизации учета.

Последовательность автоматизированной обработки информации по учету основных средств включает настройку системы, заполнение и корректировку необходимых справочников, создание базы данных о наличие основных средств на предприятии, регистрацию операций по их движению, обработку введенной информации и формирование учетных регистров.

Состав и структура автоматизированного рабочего места по учету основных средств в различных программах неодинаковы.

Информационное содержание задач включает формирование данных о движении и наличии основных средств по запросу, на дату проведения инвентаризации, на начало и конец отчетного периода; определение излишков и недостач основных средств; формирование данных о сумме начисленного износа, о фактических затратах на ремонт основных средств, о результатах переоценки основных средств и др.

Структура информации автоматизированного рабочего места по учету основных средств включает входную (первичную), нормативно-справочную и выходную (результативную) информацию.

Технология выполнения учетных работ в автоматизированном рабочем месте по учету основных средств включает два основных режима – создание базы основных средств в разрезе инвентарных номеров; ведение учета наличия и движения основных средств, а также расчеты по начислению износа и формирование всех учетных регистров, включая формы годового отчета.

Первый режим выполняется в полном объеме на момент внедрения автоматизированного рабочего места на основании картотеки инвентарных объектов. Второй режим обеспечивает ведение учета движения объектов основных средств по различным группировочным признакам и счетам, а также получение необходимых данных за отчетный период и по запросу в различной группировке.

На сегодняшний день выбор отечественных систем автоматизации бухгалтерского учета достаточно широк. Это 1С:Предприятие, «Галактика», «Анжелика +», «Ветразь», «Профит-Комплекс», «БЭСТ-4» и многие другие.

Программа 1С:Бухгалтерия 7.7 предоставляет широкие возможности ведения учета. Хозяйственные операции и соответствующие проводки могут регистрироваться путем ручного ввода, с помощью типовых операций и на основе введенных первичных документов.

Для отражения операций принятия основных средств к бухгалтерскому учету используется документ «Ввод в эксплуатацию основных средств». Он находится в меню Документы → Учет основных средств → Ввод в эксплуатацию основных средств.

При вызове документа текущей закладкой является закладка «Сведения об основных средствах». Группа флажков «Начисление амортизации (износа)» управляет порядком начисления амортизации. Если флажок «Подлежит амортизации» установлен, то начисляется амортизация для целей бухгалтерского учета на счет 02 «Амортизация основных средств».

Флажок «Производственное» нужно установить, если основное средство будет участвовать в производственном процессе. Затем нужно ввести первоначальную стоимость основных средств. На эту сумму документом будет сделана проводка по принятию к учету на счет 01 «Основные средства» объекта основных средств.

Для этого же служит кнопка «Объем вложений во внеоборотные активы». При ее нажатии в реквизит «Первоначальная стоимость» вводится конечное сальдо по счету 08 «Вложения во внеоборотные активы» по данному объекту. Именно этот счет будет фигурировать в кредитовой части проводки и корреспондировать со счетом 01 «Основные средства».

Далее на закладке «Порядок начисления амортизации» вводится вся информация, касающаяся начисления амортизации данного основного средства.

После подготовки документа, его необходимо распечатать, нажав кнопку «Печать». Будет сформирован акт о приеме-передаче объекта основных средств. Чтобы сохранить и провести документ необходимо нажать кнопку «ОК».

Все документы, посвященные этому разделу учета, хранятся в журнале «Учет основных средств». Исключение составляет лишь документ «Начисление амортизации». Это регламентный документ, работать с которым нужно один раз в месяц, начисляя с его помощью амортизацию за отчетный период. Он расположен в меню Документы → Регламентные → Начисление амортизации.

Важное преимущество автоматизации учета основных средств – автоматическое проведение переоценки объектов основных средств. Бухгалтеру необходимо ввести только коэффициенты переоценки по группам основных средств.

Наиболее трудоемким этапом автоматизации учета основных средств является этап создания базы данных (картотеки). Повседневная же работа бухгалтера по учету основных средств не требует больших затрат и проста в выполнении.

Похожие работы

... определения их общего объема и состава по видам и группам, а также для начисления налогов на недвижимость, расчета амортизации, анализа эффективности использования средств. Различают три вида стоимостной оценки основных средств: первоначальную, восстановительную, остаточную. Первоначальная стоимость - это сумма фактических затрат на строительство или приобретение объекта основных средств, ...

... проекта по теме «Усовершенствование учета основных средств, эффективность их использования и пути ее повышения в ОАО «Луганскмлын» рассмотрели и изучили организацию учета основных средств, особенности ведения синтетического и аналитического учета (в частности, использование мемориально-ордерной системы бухгалтерского учета), рассмотрели порядок и сроки проведения аудиторских проверок на ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

0 комментариев