Навигация

Организация учета основных средств

73057

знаков

3

таблицы

0

изображений

План

Введение

1. Теоретико-правовые аспекты организации учета основных средств в ОАО «Луганскмлын»

2. Анализ учетной политики предприятия

3. Организация учета основных средств в ОАО «Луганскмлын»

3.1. Состояние первичного учета движения основных средств

3.2. Синтетический и аналитический учет основных средств

3.3. Классификация основных средств и их оценка

4. Пути совершенствования учета основных средств в ОАО «Луганскмлын»

Выводы и предложения

Список использованной литературы

Приложения

Введение

Производственно-хозяйственная деятельность и финансовое состояние предприятий формируются под влиянием разнообразных факторов и условий. К ним относятся в том числе уровень обеспечения основными средствами, эффективность их использования, степень износа, правильность оценки и другое. Рациональная эксплуатация основных средств является важным фактором оптимизации себестоимости продукции, то есть общих затрат производства и налоообложения предприятия, что оказывает непосредственное влияние на общий конечный финансовый результат деятельности. Поэтому рассмотрение и детальное изучение ведения учета основных средств, а также детальное анализирование состояния и эффективности использования основных средств является очень актуальным.

Предметом исследования данного дипломного проекта является раскрытие особенностей ведения бухгалтерского и налогового учета основных средств, а также изучение динамики и изменения структуры основных фондов, определение уровня фондовооруженности основными средствами и эффективности их использования на ОАО «Луганскмлын».

Целью исследования является изучение особенностей ведения учета и проведения анализа основных средств, которые присущи перерабатывающим предприятиям с целью установления рациональности и целесообразности их использования, а также разработка новых путей повышения эффективности использования основных фондов, непосредственно влияющих на конечный финансовый результат деятельности ОАО «Луганскмлын».

Основными задачами исследования являются определение сущности и структуры материально-технической базы предприятия, установить экономическую сущность основных производственных фондов и роль в расширенном производстве, возложенная на основные средства на ОАО «Луганскмлын», изучение классификации и структуры, учета и оценки основных производственных фондов, проведение аудиторских проверок и ознакомление с их результатами, а также рассмотрим показатели использования активов предприятия, проведем оценку степени износа и определим какой из видов износа (моральный или физический) преобладает на данном предприятии, оценку экономической эффективности проведения мероприятий по замене устаревающего оборудования или его дальнейшей модернизации с целью последующей эксплуатации, а затем неизбежной ликвидации объектов основных средств, находящихся на балансе ОАО «Луганскмлын». В поставленные задачи также входит проведение анализа эффективности использования основных производственных фондов и поиск путей повышения данной эффективности.

Поскольку систематически проводимый анализ эффективности использования основных средств является необходимым условием научно обоснованного руководства, позволяет своевременно и правильно принимать управленческие решения, то необходимость его проведения является очень важной. В процессе анализа определяют, какие мероприятия были проведены для дальнейшего укрепления коммерческого и внутрихозяйственного расчета, какие экономические рычаги были использованы для этого. Заданием данного анализа является определение резервов, разработка и внедрение мероприятий, направленных на большую эффективность использования основных производственных фондов, следовательно, на увеличение объемов производства продукции, улучшение ее качества, увеличение уровня рентабельности, экономической эффективности. Это приобретает особую важность в период становления рыночных отношений.

В процессе проведения анализа эффективности использования основных средств будем использовать способы и приемы: количественные (сравнение, вычисление относительных и средних величин, коэффициенты), структурные (обобщение и вычисление в процентах), факторные (элиминирование, балансовый метод, прием цепных подстановок).

1. Теоретико-правовые аспекты организации учета основных средств в ОАО «Луганскмлын»

Экономические субъекты (корпорации, предприятия, индивидуальные производители) для осуществления производственного процесса должны использовать определенные ресурсы: материальные, трудовые, природные, информационные и денежные. Большое значение при этом имеют средства производства (8).

Средства производства – это совокупность всех элементов, участвующих в процессе изготовления продукции. Они делятся на средства и предметы труда.

Необходимым условием реализации основной цели предприятия – получения прибыли – является воспроизводство капитала, которое охватывает стадии инвестирования, производства, реализации и находится в постоянном движении. В процессе оборота различные виды капитала характеризуются разной интенсивностью движения. Так, предметы труда используются в процессе производства в течение только одного производственного цикла, а средства труда – функционируют на протяжении многих производственных циклов (9). По формам авансирования привлекаемого капитала в активы предприятия не разделяют на основной и оборотный. В качестве конкретных форм основного капитала на предприятии выступают: основные средства, нематериальные активы, финансовые инвестиции.

Основные средства – это материальные активы, которое предприятие использует в процессе производства или поставки товаров и предоставления услуг, для сдачи в аренду другим лицам или для административных целей и которые будут использоваться в течение более чем одного года (10).

При организации учета основных средств и нематериальных активов в Украине предприятиям необходимо руководствоваться такими законодательными и нормативными документами:

- Указом Президента Украины « О переходе Украины к общепринятой в международной практике системе учета и статистики» № 303 от 23.05.92г. (1);

- Положением (стандартом) бухгалтерского учета 7 « Основные средства» (утверждено приказом Министерства финансов Украины № 92 от 27.02.2000г. под № 288/4509) (2);

- Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291 от 30.11.99г. (3);

- Инструкцией об использовании Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291 от 30.11.99г. (4).

Положением (стандартом) бухгалтерского учета 7 « Основные средства» определяются методологические основы формирования в бухгалтерском учете информации об основных средствах и других необоротных материальных активах, а также раскрытие информации о них в финансовой отчетности (2).

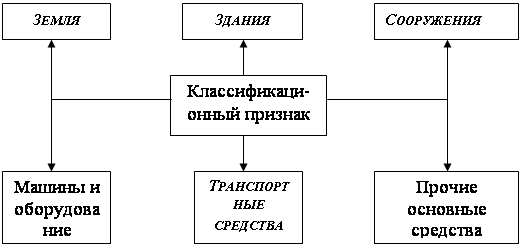

В зависимости от характера участия основных фондов в процессе производства различают производственные и непроизводственные основные фонды. Основные производственные фонды функционируют в сфере материального производства; непроизводственные - удовлетворяют бытовые и культурные потребности трудящихся. К ним относятся принадлежащие предприятиям и числящиеся на их балансах жилые дома, детские сады и ясли, клубы, стадионы и их оборудование (15).

Соотношения различных групп основных фондов в общей их стоимости называют структурой основных фондов. Структура основных производственных фондов различных отраслей и предприятий зависит от ряда факторов: сложности, конструктивно-технологических особенностей выпускаемой продукции, типа производства, особенностей технологических процессов и технического уровня применяемых машин и оборудования, уровня концентрации производства, размещения предприятий отрасли на территории страны и т.д. (7).

В зависимости от степени непосредственного воздействия на предметы труда основные производственные фонды подразделяют на активные и пассивные. К активной части относят такие элементы (рабочие машины и оборудование, инструменты), которые оказывают прямое воздействие на форму и свойства предметов труда, определяют производительность труда, объем выпуска продукции. К пассивной части основных фондов относят те элементы (здания, сооружения, передаточные устройства), которые создают условия для нормальной работы активных основных фондов. Так как машины и оборудование определяют производственные возможности отраслей, производственных объединений и предприятий, их производительность и степень технической вооруженности труда, перспективным направлением является повышение доли активной части основных производственных фондов, то есть машин, оборудования, инструментов (12).

Учет и оценка основных средств осуществляется в натуральной и стоимостной формах. Натуральная оценка необходима для:

- учета и планирования отдельных групп основных фондов;

- расчета производственных мощностей;

- разработки балансов оборудования и определение степени его использования.

В качестве примера натуральных единиц основных фондов можно привести:

- наличные единицы (шт.);

- единицы мощности и производительности (м, кг, г, л, погонные м, м2, м3, байт в единицу времени сек, мин, ч, сутки, месяц, год);

- единицы, характеризующие размеры основных фондов (вес, емкость/ объем) (23).

Денежная оценка основных средств, которая включает оценку по первоначальной, восстановительной, остаточной и ликвидационной стоимостей, необходима для решения следующих задач:

- формирование единой критериальной основы сопоставимости различных форм основных фондов;

- определение их объема, динамики и структуры;

- установление величины стоимости, переносимой на стоимость готовой продукции (амортизационных отчислений) (34).

Основные производственные фонды подвергаются физическому и моральному износу.

Под физическим износом понимают потерю основными фондами их потребительской стоимости. Например, снижение производительности, утрата части функций и прочее.

Физический износ происходит как при функционировании основных фондов, так и при их бездействии. Степень физического износа оборудования зависит от многих факторов: от конструкции и качества материалов, типа производства, специфики технологических процессов, квалификации рабочих, времени фактического использования и производительности оборудования и т.д. (16).

Моральный износ основных фондов выражается в уменьшении их стоимости независимо от физического износа. Различают моральный износ первого (1) и второго (2) рода.

Моральный износ 1 рода происходит тогда, когда основные фонды с аналогичными потребительскими свойствами (производительностью, функциями, эксплуатационными характеристиками) появляются на рынке по более низкой цене. Моральный износ 1 рода вызывается повышением производительности труда в отраслях, производящих основные фонды. Производство ранее выпускавшихся машин осуществляется с меньшими затратами и они становятся дешевле (18).

Моральный износ 2 рода происходит тогда, когда по той же цене на рынке появляются основные фонды с более высокими потребительскими свойствами. Начинается выпуск уже более эффективных машин и оборудования по такой же цене. В результате приобретения ранее выпускавшейся техники по старой цене становится невыгодным. Ее приходится уценить, несмотря на относительно неплохое физическое состояние. Иногда использующуюся технику приходится заменять даже раньше наступления физического износа (18).

Физический износ основных фондов частично возмещается путем капитального ремонта, а полное возмещение (реновация) осуществляется путем замены старых машин новыми (33). Моральный износ основных фондов может быть возмещен за счет их модернизации. Денежное возмещение физического износа основных фондов производится путем амортизации (32).

Амортизация – это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления (реновации).

Денежным выражением размера амортизации являются амортизационные отчисления, которые соответствуют степени износа основных фондов (20).

Амортизационные отчисления являются важной частью текущих расходов на производство продукции (они включаются в себестоимость) и финансовых ресурсов народного хозяйства. Они играют важную роль в экономическом механизме. Если ранее амортизационные отчисления состояли из двух частей (полное восстановление и капитальный ремонт), то теперь капитальный ремонт осуществляется за счет текущих расходов производства (34). Согласно действующему законодательству в случае, если расходы на ремонт превышают 5% балансовой стоимости всех основных фондов, то их относят на увеличение балансовой стоимости основных фондов (30).

Амортизация осуществляется на основе годовых норм амортизационных отчислений. Под нормой амортизационных отчислений понимается доля стоимости основных фондов, которая должна (может) быть перенесена на готовую продукцию в течение года. Нормы амортизации устанавливаются государством в процентах от стоимости основных фондов (37).

Амортизация объекта основных средств начисляется исходя из нового срока полезного использования, начиная с месяца, следующего за месяцем изменения срока полезного использования (37).

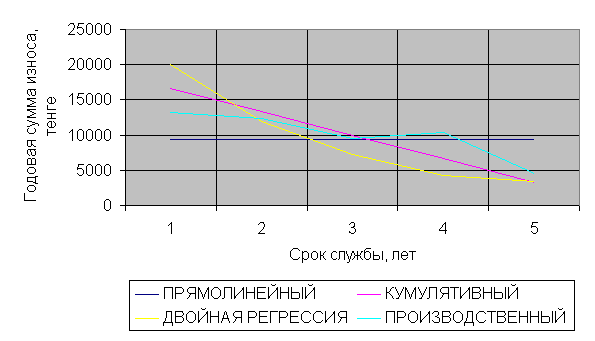

Амортизация основных средств начисляется с применением таких методов:

1) прямолинейного, по которому годовая сумма амортизации (![]() Аг) определяется делением амортизируемой стоимости ( АСос) на ожидаемый период времени использования объекта основных средств ( Т ):

Аг) определяется делением амортизируемой стоимости ( АСос) на ожидаемый период времени использования объекта основных средств ( Т ):

![]() Аг=АСос/Т ,

Аг=АСос/Т ,

где ![]() Аг – годовая сумма амортизации, грн.;

Аг – годовая сумма амортизации, грн.;

Аос –амортизируемая стоимость объекта основных средств, грн.;

Т – срок полезного использования объекта основных средств, лет;

2) уменьшения остаточной стоимости , по которому годовая сумма амортизации ( ![]() Аг) определяется произведением остаточной стоимости объекта на начало отчетного года ( Осн) или первоначальной стоимости на дату начала начисления амортизации (ПСн) и годовой нормы амортизации (Нам.г).Годовая норма амортизации рассчитывается как разница между единицей и результатом корня степени количества лет полезного использования объекта на его первоначальную стоимость ( П ):

Аг) определяется произведением остаточной стоимости объекта на начало отчетного года ( Осн) или первоначальной стоимости на дату начала начисления амортизации (ПСн) и годовой нормы амортизации (Нам.г).Годовая норма амортизации рассчитывается как разница между единицей и результатом корня степени количества лет полезного использования объекта на его первоначальную стоимость ( П ):

а) Н ам.г = 1- ![]() ,

,

где Л – ликвидационная стоимость, грн.;

б) ![]() ам.г.= ОСн * Нам.г.,

ам.г.= ОСн * Нам.г.,

где ![]() ам.г. – годовая сумма амортизации, грн.;

ам.г. – годовая сумма амортизации, грн.;

3) ускоренного уменьшения балансовой стоимости, по которому годовая сумма амортизации (![]() Аг) рассчитывается как произведение остаточной стоимости объекта на начало отчетного года (ОСн) или первоначальной стоимости на дату начисления амортизации и годовой суммы амортизации, которая рассчитывается исходя из срока полезного использования объекта и удваивается:

Аг) рассчитывается как произведение остаточной стоимости объекта на начало отчетного года (ОСн) или первоначальной стоимости на дату начисления амортизации и годовой суммы амортизации, которая рассчитывается исходя из срока полезного использования объекта и удваивается:

а) Нам.г. = (![]() Аг/ОСн * 100) *2 ;

Аг/ОСн * 100) *2 ;

б) ![]() Аг = ОСн * Нам.г.;

Аг = ОСн * Нам.г.;

4) кумулятивного, по которому годовая сумма (![]() Аг) рассчитывается как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент (Кк) рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств (Тк), на сумму числа лет его полезного использования (

Аг) рассчитывается как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент (Кк) рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств (Тк), на сумму числа лет его полезного использования (![]() Тп.н. ):

Тп.н. ):

а) ![]() Аг = АС * Кк ;

Аг = АС * Кк ;

б) Кк = Тк / ![]() Тп.н.

Тп.н.

5) производственного – по которому месячная сумма амортизации (![]() ам.м.) рассчитывается как произведение фактического месячного объема продукции (работ, услуг) (ОПм) и производственной ставки амортизации (ПСам). Производственная ставка амортизации рассчитывается делением амортизируемой стоимости на общий объем продукции, который предприятие планирует выработать с использованием объекта основных средств:

ам.м.) рассчитывается как произведение фактического месячного объема продукции (работ, услуг) (ОПм) и производственной ставки амортизации (ПСам). Производственная ставка амортизации рассчитывается делением амортизируемой стоимости на общий объем продукции, который предприятие планирует выработать с использованием объекта основных средств:

а) ![]() ам.м. = ОПм *ПСам ,

ам.м. = ОПм *ПСам ,

б) ПСам = АСо / ОПобщ ,

где АСо - амортизируемая стоимость объекта ;

ОПобщ – общий объем продукции, которое предприятие планирует выработать.

В соответствии с Законом Украины « О налогообложении прибыли предприятия» от 22 мая 1997 года № 283/97 – ВР нормы амортизации установлены для трех групп основных фондов:

-группа 1 – здания, сооружения, их структурные компоненты и передаточные устройства;

-группа 2 – транспортные средства, включая грузовые и легковые машины, мебель и офисное оборудование, ЭВМ, бытовые электромеханические приборы и инструменты;

-группа 3 – прочие основные фонды, не вошедшие в группы 1и 2, включая сельскохозяйственные машины, скот и насаждения (32).

Годовые амортизационные отчисления устанавливаются в процентах от балансовой стоимости каждой из групп основных фондов на начало отчетного периода в размерах:

-1-я группа – 5%;

-2-я группа – 25%;

-3-я группа – 15%.

Существует специальная схема ускоренной амортизации для 3-ей группы основных фондов (в основном рабочие машины и оборудование). Амортизация в данном случае осуществляется по нормам: 1-й год – 15%; 2-й – 30%; 3-й – 20%; 4-й – 15%; 5-й – 10%; 6-й – 5%; 7-й – 5% (26). Амортизация начисляется на первоначальную стоимость.

Целью экономической амортизации является определение действительных издержек предприятия, связанных с полным воспроизводством средств труда, а, следовательно, и себестоимости продукции (33). Производимая амортизация должна использоваться в рамках управленческого учета, причем руководители предприятий могут выбирать нормы и правила начисления самостоятельно (21).

Налоговая роль амортизации состоит в финансовом возмещении основного капитала за счет уменьшения налогооблагаемой прибыли на сумму амортизационных отчислений и получения налоговой скидки. Фискальная амортизация должна определять максимально возможную сумму амортизационных отчислений предприятия за определенный период, от которого зависит сумма налога на прибыль (26).

Показатели использования основных производственных фондов делятся на 2 группы: натуральные и стоимостные. К натуральным относят производительность в единицу времени работы оборудования, машины или механизма. Натуральные показатели использования основных производственных фондов являются наиболее вероятными, но они не дают возможности реально оценить степень использования основных фондов разных видов. Поэтому для определение эффективности использования всех основных фондов используют стоимостные показатели (25). Они делятся на 3 группы:

1) Показатели, которые характеризуют техническое состояние основных производственных фондов :

1.1 Коэффициент обновления характеризует интенсивность введения в действие новых производственных мощностей и определяется отношением стоимости вводимых основных фондов (Сввед) к первоначальной стоимости всех основных фондов на конец года (Сперв.к.г.):

Кобнов = Сввед /Сперв.к.г.

1.2 Коэффициент выбытия характеризует интенсивность выбытия основных фондов в продолжении расчетного периода и определяется отношением стоимости основных фондов, которые выбыли (Свыб) к первоначальной стоимости основных фондов на начало года (Сперв.н.г.):

Квыб = Свыб / Сперв.н.г.

1.3 Коэффициент износа показывает, какая часть стоимости основных фондов предприятия уже перенесена на стоимость готовой продукции, характеризует степень износа основных фондов и определяется отношением износа (Сиз) к первоначальной стоимости основных фондов на конец года (Сперв.к.г.):

Киз = Сиз /Сперв.к.г.

1.4 Коэффициент пригодности характеризует степень пригодности основных фондов к эксплуатации и определяется отношением недоамортизируемой стоимости основных фондов (Сост.) к их первоначальной стоимости на конец года ( С перв.к.г.):

Кприг. = Сост. /Сперв.к.г. = (Сперв.н.г. – Сиз.)/Сперв.к.г.

Кизн.+ Кприг. = 1

2)Показатели, которые характеризуют техническое оснащение предприятия :

2.1Фондооснащенность показывает какая часть общей стоимости основных фондов относится на единицу основного оборудования и определяется по формуле:

Фосн. = Сср. / Ауч.,

где Сср – среднегодовая стоимость основных производственных фондов предприятия;

Ауч – учетное количество оборудования на предприятии.

2.2Энерговооруженность показывает, какая часть производственных энергетических мощностей относится к одному работнику и определяется по формуле:

Эвоор = Wэл / Чс.р.,

где Wэл – ссумарная мощность всех электродвигателей оборудования на предприятии;

Ауч – среднегодовая численность, работающих на этом оборудовании, работников.

3) Показатели, что характеризуют эффективность использования основных производственных фондов предприятия.

3.1 Фондоотдача показывает, какая часть валового дохода относится на 1 грн. стоимости основных производственных фондов:

ФВ =ВД / Сср,

где ВД – валовый доход в течении расчетного периода.

3.2 Фондоемкость характеризует, какая часть стоимости основных производственных фондов относится на 1 грн. валового дохода предприятия. Это показатель обратный фондоотдаче.

3.3 Рентабельность основных производственных фондов определяется отношением балансовой прибыли (Пб) к среднегодовой стоимости фондов (Сср):

Ро.пр.ф. = Пб /Сс (13).

Основными направлениями повышения эффективности использования основных производственных фондов предприятия являются такие:

1) экстенсивный, к которому относится увеличение времени работы основных фондов;

2) интенсивный, к которому относится повышение отдачи средств труда в единицу времени (9).

Наиболее важными путями повышения эффективности использования основных активов предприятия:

- улучшение состава, структуры и состояния основных фондов предприятия;

- усовершенствование планирования, управления и организации труда и производства;

- снижение фондоемкости, увеличение фондоотдачи и производительности труда на предприятии;

- повышение и развитие материального и морального стимулирования труда (9).

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства – замена устаревших средств труда и капитальный ремонт. Денежным источником простого воспроизводства являются амортизационные отчисления.

Расширенное воспроизводство основныхфондов осуществляется путем реконструкции, расширения и технического перевооружения действующих и строительства новых предприятий и цехов. Все работы, связанные с созданием основных фондов, называются капитальным строительством. Капитальное строительство является практическим осуществлением капитальных вложений или инвестирования (33).

Целью технического перевооружения действующих предприятий является всемирная интенсификация производства, увеличение производственных мощностей, выпуска продукции и улучшение ее качества при росте производительности труда и улучшения других технико-экономических показателей работы предприятия (17).Но важную роль имеет также контроль за рациональной эксплуатацией основных средств, которая является важным фактором оптимизации себестоимости продукции. Поэтому при проведении аудита основных средств необходимо осуществить:

- проверку первичных данных по основным средствам;

- контроль расчета амортизационных отчислений (износа) по основным средствам;

- проверку оценки финансовых результатов от реализации основных средств;

- контроль за соблюдением действующего законодательства по операциям с основными средствами;

- контроль отражения в учете результатов чрезвычайных событий, связанных с основными средствами;

- контроль правильности индексации, переоценки основных средств;

- контроль правильности корреспонденции счетов по операциям с основными средствами;

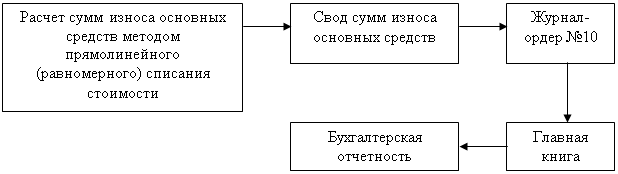

- контроль сопоставимости данных аналитического, синтетического учета, Главной книги и Баланса;

- проверку операций с арендованными и переданными в аренду основными средствами;

- установление эффективности использования основных средств (27).

Похожие работы

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... капитальные затраты. Однако для признания их таковыми они должны нести в себе увеличение будущих экономических выгод. Для правильного решения всех проблем по учету основных средств в ОАО «Казэнергокабель» создается постоянно действующая комиссия. В ее задачи входит: -определение нормативного срока эксплуатации и метода начисления износа; -разграничение затрат на капитальные и некапитальные, ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

... 28.12.94 г. № 173 от 28.07.95 г. №81). 6.Положение по бухгалтерскому учету долгосрочных инвестиций. Письмо Министерства финансов РФ от 30.12.93 г. № 160. 7.Положение по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организации (приложение к письму Министерства финансов СССР от 07.05.96 г. № 30). 8.Положение о порядке ...

0 комментариев