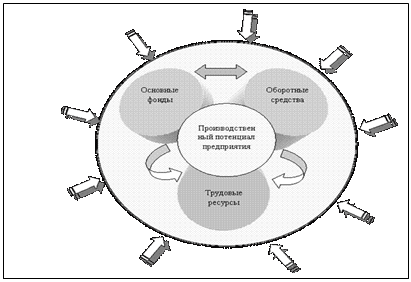

Структура и технология

Персонал и его использование

Взаимосвязь внутренних переменных

Анализ внутренней среды ЗАО «Рязанский кирпичный завод»

Анализ финансового состояния предприятия

Анализ финансовой устойчивости организации

Принцип пропорциональности

Оценка результатов производственной деятельности ЗАО «Рязанский кирпичный завод»

Проектирование совершенствования технологии производства на ЗАО «Рязанский кирпичный завод»

Обоснование источников финансирования мероприятий по реконструкции цеха обжига

Экономический эффект от реализации мероприятий по реконструкцию цеха обжига

Навигация

Экономический эффект от реализации мероприятий по реконструкцию цеха обжига

Исследование и совершенствование технологии, как фактор внутренней среды предприятия

100535

знаков

13

таблиц

0

изображений

3.3 Экономический эффект от реализации мероприятий по реконструкцию цеха обжига

Своевременная реконструкция ЗАО «Рязанский кирпичный завод» позволит увеличить выпуск строительного керамического кирпича с 29 млн. шт. условного кирпича в год до 35 млн. шт. условного кирпича в год.

Оценим результаты хозяйственной деятельности ЗАО «Рязанский кирпичный завод» после реализации мероприятий по реконструкции цеха обжига.

Объем производства (Qo) в 2007 году в среднем за месяц составляет 2443 тыс. шт. условного кирпича. Цена (Ро) единицы условного кирпича 6.97 тыс. руб. Себестоимость товарной продукции (ТС0) за месяц равняется 15439.8 тыс. руб., в том числе постоянные затраты (FCo) 9727.1 тыс. руб.

Выручки от реализации продукции (V) за месяц будет составлять 17027.7 тыс. руб. (порядок расчета см. в пункте 2 главы 3).

Прибыль от реализации продукции (П) за месяц будет составлять 1587.9 тыс. руб. (порядок расчета см. в пункте 2 главы 3).

При условии реализации мероприятий по реконструкции цеха обжига объем производства увеличится до 35 млн. шт. условного кирпича в год. Следовательно, уже в ноябре месяце объем производства возрастет от 2443 до 2917 тыс. шт. условного кирпича в месяц, при сложившейся цене на продукцию.

Изменение объема выпуска продукции окажет непосредственное влияние на динамику прибыли. Общее изменение прибыли в результате совокупного влияния всех факторов отражает формула:

ΔП = П1 – П0,

где По-прибыль от реализации продукции в среднем за месяц в период до реконструкции завода;

П1 – прибыль от реализации продукции в среднем за месяц после реконструкции завода.

На изменение прибыли воздействовали следующие факторы:

1. Изменение объема выпуска продукции (при неизменной себестоимости). Влияние на прибыль изменений объема выпуска продукции рассчитывается по формуле:

ΔП1 = П0 * К1 – П0 = П0 * (К1 – 1),

где К1 коэффициент роста объема выпуска продукции.

K1= C1,0 / C0,

где C1,0 – фактическая себестоимость выпущенной продукции в среднем за месяц после реконструкции завода в ценах базисного периода (то есть период до реконструкции завода),

С0 – себестоимость выпущенной продукции в среднем за месяц до реконструкции завода.

ΔП1 = 1587.9*(1.194 – 1) = 308.1 тыс. руб.

К1 = 18435.44 (2917 * 6.32) / 15439.8 = 1.194

Следовательно, за счет увеличения выпуска продукции прибыль предприятия от реализации продукции в месяц увеличилась на 308.1 тыс. руб.

2. Влияние на прибыль экономии от снижения себестоимости продукции рассчитывается по формуле:

ΔП2 = C1,0 – С1

где C1 – фактическая себестоимость выпущенной продукции в среднем за месяц после реконструкции завода.

Для определения фактической себестоимости (величины совокупных издержек TC1) выпущенной продукции в среднем за месяц после реконструкции завода необходимо суммировать общие постоянные (FC1) и переменные издержки производства (VC1).

После реализации мероприятий по реконструкции цеха обжига величина общих постоянных издержек производства измениться, так как начиная с 1.01.2006 г., в соответствии с пунктом 27 ПБУ 6/01, затраты на реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость объекта, в связи с тем, что в результате реконструкции улучшаются один из показателей функционирования объекта (в данном случае его мощность), а следовательно увеличится и сумма ежемесячных амортизационных отчислений.

31 октября предприятие завершит реконструкцию основных средств со сроком полезного использования 240 месяцев (20 лет). К моменту проведения реконструкции срок полезного использования составит 132 (11 лет). Первоначальная стоимость объекта 46161.6 тыс. руб. Срок полезного использования объекта в результате реконструкции не изменился.

До реконструкции ежемесячная сумма амортизационных отчислений согласно пункту 19 ПБУ 6/01 составляла (Ао):

Ао= 46161.6 тыс. руб. /240 месяцев = 192.34 тыс. руб.

Для расчета новой суммы амортизации остаточную стоимость основных средств – 25388.9 тыс. руб. ((46161.6 тыс. руб. – (46161.6 тыс. руб. / 240 месяцев*108 месяцев)) увеличиваем на размер расходов по реконструкции и при этом учитываем оставшийся срок полезного использования 132 месяца. Новая ежемесячная сумма амортизационных отчислений (A1) составит: А1 = (25388.9 + 15000) тыс. руб. /132 месяца = 306 тыс. руб.

То есть, величина ежемесячных амортизационных отчислений увеличилась на 113.7 тыс. руб. (ΔА). Так как величина ежемесячных амортизационных отчислений увеличилась, мы можем рассчитать величину налоговой защиты:

Величина налоговой защиты = ΔА * 0.24 (ставка налога на прибыль)

Величина налоговой защиты = 113.7 тыс. руб. * 0.24 = 27.29 тыс. руб.

Для определения величины общих постоянных затрат (FC1) в среднем за месяц после реконструкции завода необходимо увеличить общие постоянные издержки (FC0) предприятия до реконструкции завода на величину прироста ежемесячных амортизационных отчислений (на 113.7 тыс. руб.).

FC1= FC0 + 113.7 тыс. руб. = 9727.1 тыс. руб. + 113.77 тыс. руб. = =9840.87 тыс. руб.

Величина общих переменных издержек в среднем за месяц (VC1) после реализации мероприятий по реконструкции цеха обжига будут равны:

VC1 = AVC1 * Q1

При условии реализации мероприятий по реконструкции цеха обжига объем производства увеличится до 2917 тыс. шт. условного кирпича в месяц (Q1).

Величина переменных издержек в расчете на единицу продукции после реконструкции завода останется неизменной, то есть AVC1 = AVC0.

Общие переменные издержки (VC0) до реконструкции завода за месяц равны разнице между себестоимостью товарной продукции (ТСо) и общими постоянными затратами (FC0):

VC0 = TCo – FCo

VC0 = 15439.8 тыс. руб. – 9727.1 тыс. руб. = 5712.7 тыс. руб.

Для определения величины переменных издержек в расчете на единицу продукции (AVC) необходимо VC / Q:

AVCo = 5712.7 тыс. руб. / 2443 тыс. шт. = 2.34 тыс. руб.

AVC1 = AVC = 2.34 тыс. руб.

VC1 = 2.34 тыс. руб. * 2917 тыс. шт. = 6825.8 тыс. руб.

TC1=6825.8 тыс. руб. + 9840.87 тыс. руб. = 16666.67 тыс. руб.

Для большей наглядности рассмотрим изменение совокупных издержек в расчете на единицу продукции.

Величина совокупных издержек в расчете на единицу продукции после реализации мероприятий по реконструкции цеха обжига (АТС1 равна отношению совокупных затрат (TC1) к новому объему производства, который будет после реализации мероприятий по реконструкции цеха обжига, а именно в ноябре месяце (Q1):

ATC1 =TC1/Q1

ATC1= 16666.67 тыс. руб. / 2917 тыс. шт. = 5.7 тыс. руб.

Для определения величины совокупных издержки в расчете на единицу продукции (АТСо) до реализации мероприятий по реконструкции цеха обжига необходимо найти отношению себестоимости товарной продукции (ТСо) к объему производства (Qo): АТСо = ТСо / Qo = 15439.8 тыс. руб. / 2443 тыс. шт. = 6.32 тыс. шт.

Следовательно, величина совокупных издержек в расчете на единицу продукции после реконструкции завода уменьшилась на 0.62 тыс. руб. (АТСо-ATС1).

Определив фактическую себестоимость (величины совокупных издержек ТСО выпущенной продукции в среднем за месяц после реконструкции завода теперь рассчитываем влияние на прибыль предприятия экономии от снижения себестоимости продукции. ΔП2 = 18435.44 тыс. руб. – 16666.67 тыс. руб. = 1768.77 тыс. руб.

Следовательно, за счет снижения себестоимости продукции прибыль предприятия от реализации продукции в месяц увеличилась на 1768.77 тыс. руб.

Сумма факторных отклонений дает общее изменение прибыли от реализации продукции в среднем за месяц после реконструкции завода, что выражается формулой:

ΔП = П1 – П0=ΔП1 + ΔП2,

ΔП = 308.1 тыс. руб. + 1768.77 тыс. руб. = 2076.87 тыс. руб.

Таким образом, реконструкция цеха обжига приведет к увеличению величины прибыли от реализации продукции на 2076.87 тыс. руб. в месяц и будет составлять 3356.67 тыс. руб. (П1).

Зная дополнительную прибыль предприятия от реализации проекта, теперь мы можем определить срок его окупаемости:

Срок окупаемости проекта = Дополнительные затраты

Дополнительная прибыль

Срок окупаемости проекта = 15184 тыс. руб. / 2076.87 тыс. руб. = 7.3 месяца.

Итак, реконструкция ЗАО «Рязанский кирпичный завод» позволит увеличить объем производства от 2443 до 2917 тыс. шт. условного кирпича в месяц, что приведет к увеличению прибыли предприятия от реализации продукции за исследуемый период на 2076.87 тыс. руб. в месяц и росту показателя рентабельности производства от 10.3% до 20.1%.

Расчет значения показателя рентабельности по состоянию до и после реконструкции цеха обжига на 2007 год представлены в таблице 16.

Таблица 16. Динамика показателя рентабельности до и после реконструкции ЗАО «Рязанский кирпичный завод»

| Показатели | До реконструкции | После реконструкции |

| Прибыль от реализации (П), (тыс. руб.) | 1587.9 | 3356.67 |

| Себестоимость произведенной продукции (С), тыс. руб. | 15439.8 | 16666.67 |

| Рентабельность производства (Rпp) | 10.3% | 20.1% |

Рентабельность производства (Rпp), определяется по формуле:

Rпp= (П/C)*100,

где П – прибыль от реализации продукции, руб.,

С – себестоимость произведенной продукции, руб. Рентабельность производства характеризует величину прибыли, приносимую каждым рублем, полученным от продажи продукции.

Список литературы

1. Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: ТК Велби, Изд-во Проспект. 2006. – 600 с.

2. Положение по бухгалтерскому учету. – 4-е изд., перераб. и доп. – М.: Велби, Изд-во Проспект. 2004. – 184 с.

3. Абрютина М.С. Оценка финансовой устойчивости и платежеспособности российских компаний // Финансовый менеджмент. 2006. №6. С. 28–35.

4. Альбеков А.У., Согомонян С.А. Экономика коммерческого предприятия. Серия «Учебники, учебные пособия.» – Ростов н/Д: Феникс, 2002. – 448 с.

5. Анализ финансовой отчетности: учебное пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / под ред. О.В. Ефимовой, М.В. Мельник – 2-е изд., испр. И доп. – М.: Изд-во ОМЕГА – Л, 2006. 408 с.

6. Баканов М.И., Мелыпик М.В., Шеремет А.Д. Теория экономического анализа: Учебник. / Под ред. Баканова МИ. – 5-е изд-е, перераб. и доп. – М: Финансы и статистика, 2005. – 368 с.

7. Баринова Л.С. Промышленность строительных материалов и национальный проект «Доступное и комфортное жилье – гражданам России» // Промышленное и гражданское строительство. 2006. №12. С. 12

8. Белова Т.Н. Финансовые и коммерческие расчеты: Учебное пособие. – Рязань: РЗИ(ф) МГУКИ. – 172 с.

9. Бердникова Т.Б. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учебное пособие. – М: ИНФРА – М, 2002. -215 с.

10. Буткевич Г.Р., Ковалев С.А. Состояние и перспективы развития промышленности строительных материалов // Строительные материалы. 2006. №3. С. 4 -6.

11. Герчикова И.Н. Менеджмент: Учебник. – 3-е изд., перераб. и доп. – М: ЮНИТИ, 2001.-501 с.

12. Грузинов В.П. Экономика предприятия. – М: Банки и биржи, ЮНИТИ, 1998.-535 с.

13. Гудков Ю.В., Бурмистров В.Н. Пути повышения эффективности производства изделий стеновой керамики // Строительные материалы. 2005. №2. С. 14–15.

14. Добротворский И.Л. Менеджмент. Эффективные технологии. Учебное пособие. – М: «Издательство ПРИОР», 2002. – 464 с.

15. Донцова Л.В, Никифорова Н.Л. Комплексный анализ бухгалтерской отчетности, 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2001.-304 с.

16. Золотарский А.З., Шейнман Е.Ш. Производство керамического кирпича: Учеб. пособие для обучения рабочих на производстве. – М.: Высш. шк., 1989. -264.

17. Зорохович B.C., Шукаров Э.Д. Производство кирпича // Комплексная механизация и автоматизация. – Л.: Стройиздат. Ленингр. отд-ние, 1988. -232.

18. Игнатов А.В. Анализ финансового состояния предприятия // Финансовый менеджмент. 2004. №4. С. 3 -21.

19. Ковалев В.В., Ковалев Вет. В. Финансы предприятия: Учеб. – М.: ТК Велби, 2003.-352 с.

20. Ковалев В.В. Финансовый анализ: методы и процедуры. – М: Финансы и статистика, 2003. – 560 с.

21. Комплексный экономический анализ хозяйственной деятельности: учеб. / Л.Т. Гиляровская (и др.). – М: ТК Велби, Издат-во Проспект, 2006. – 360 с.

Похожие работы

... пять переменных – цели, задачи, структуру, технологию, люди [ 14]; Румянцева З., Алешникова В. выделяют структуру, культуру и ресурсы, некоторые авторы, говоря о внутренней среде организации, проводят анализ ее потенциала – управленческого, производственного (экономического).[17]. Д. Б. Чупров в качестве элементов внутренней среды организации выделяет цели, структуру, технологию, финансы, ...

... нововведения и системное сочетание техники и специализации труда сделали специализацию задач углубленной и сложной до такой степени, о которой и думать не мог Смит. 4. Технология Технология как фактор внутренней среды имеет гораздо большее значение чем многие думают. Большинство людей рассматривают технологию как нечто, связанное с изобретениями и машинами, например с полупроводниками и ...

... предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. 3.5 SWOT-анализ Внутренняя среда как бы полностью пронизывается организационной культурой, которая так же, как вышеперечисленные срезы, должна подвергаться самому серьезному изучению в процессе анализа внутренней среды ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев