Структура и технология

Персонал и его использование

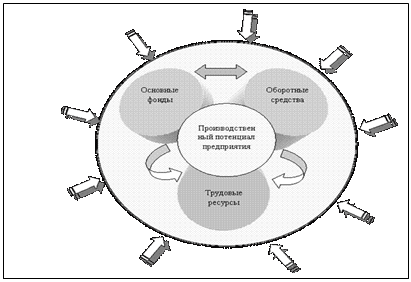

Взаимосвязь внутренних переменных

Анализ внутренней среды ЗАО «Рязанский кирпичный завод»

Анализ финансового состояния предприятия

Анализ финансовой устойчивости организации

Принцип пропорциональности

Оценка результатов производственной деятельности ЗАО «Рязанский кирпичный завод»

Проектирование совершенствования технологии производства на ЗАО «Рязанский кирпичный завод»

Обоснование источников финансирования мероприятий по реконструкции цеха обжига

Экономический эффект от реализации мероприятий по реконструкцию цеха обжига

Навигация

Обоснование источников финансирования мероприятий по реконструкции цеха обжига

Исследование и совершенствование технологии, как фактор внутренней среды предприятия

100535

знаков

13

таблиц

0

изображений

3.2 Обоснование источников финансирования мероприятий по реконструкции цеха обжига

Реализация мероприятий по реконструкцию цеха обжига требует привлечения инвестиций в размере пятнадцати миллионов рублей. Рассмотрим возможности финансирования данных мероприятий одновременно за счет собственных и заемных средств.

В качестве собственных средств могут выступить:

1) кредиторская задолженность;

2) нераспределенная прибыль.

Что касается кредиторской задолженности, то для оценки возможности ее использования для финансирования реконструкции завода необходимо сначала определить период ее оборачиваемости. Расчет значения данного показателя по данным ЗАО «Рязанский кирпичный завод» по состоянию на 2004, 2005 и 2006 годы представлены в таблице 14.

Таблица 14. Динамика показателя длительности оборота кредиторской задолженности на ЗАО «Рязанский кирпичный завод»

| Показатели | 2004 | 2005 | 2006 |

| Выручка от реализации (V), (тыс. руб.) | 10056 | 15166.3 | 17589.6 |

| Средняя за период величина кредиторской задолженности (КЗср), (тыс. руб.) | 9261 | 10118 | 10320 |

| Коэффициент оборачиваемости (Коб) | 1.09 | 1.5 | 1.7 |

| Длительность оборота кредиторской задолженности (Тоб = 365 / Коб), (дн.) | 336.1 | 243.5 | 214.7 |

Исходя из данных таблицы, можно сделать вывод, что длительность оборота кредиторской задолженности за исследуемый период сократилась на 121.4 дня. Но, несмотря на положительную динамику показателя в течение исследуемого периода, мы можем по условиям договоренности с кредиторами использовать для инвестиций в производство только ту часть кредиторской задолженности период оборачиваемости, которой не превышает 90 дней.

Величина кредиторской задолженности на конец 2006 года равна 10899 тыс. руб. Найдем допустимый размер кредиторской задолженности, которая будет использована для финансирования реконструкции завода.

КЗ = V * Tоб.= 17589.6* 1.7 = 4337 тыс. руб.

365 365

Следовательно, 4337 тыс. руб. из кредиторской задолженности будут использоваться в качестве инвестиций в производство.

Нераспределенная прибыль предприятия на конец 2006 года составляет 6573 тыс. руб., которая в полном объеме может быть направлена на финансирования мероприятий по реконструкции цеха обжига.

Таким образом, суммируя допустимый размер кредиторской задолженности 4337 тыс. руб. и величину нераспределенной прибыли предприятия 6573 тыс. руб., мы получаем, что на инвестиции в производство пойдут 10910 тыс. руб. собственных средств ЗАО «Рязанский кирпичный завод».

Нормальное финансовое состояние предприятия позволяет оставшиеся 4090 тыс. руб. (15000 тыс. руб. – 10910 тыс. руб.) получить в качестве кредита банка.

Для ЗАО «Рязанский кирпичный завод» выгодно привлечение краткосрочного кредита (менее 1 года), так как в процессе реконструкции предприятие продолжает функционировать и приносить прибыль, а следовательно, у него есть возможность погашать долг в период выполнения работ.

В настоящее время банки предлагают краткосрочные кредиты для юридических лиц под 15% годовых. В случае краткосрочных обязательств погашение задолженности может происходить различными суммами и через различные промежутки времени.

Объем производства (Q) в 2007 году в среднем за месяц составляет 2443 тыс. шт. условного кирпича, цена (Р) единицы условного кирпича 6.97 тыс. руб., а себестоимость товарной продукции (ТС) за месяц составляет 15439.8 тыс. руб. Следовательно, выручка от реализации продукции (V) за месяц определяется по формуле:

V = Q*P

V = 2443 тыс. шт.* 6.97 тыс. руб. = 17027.7 тыс. руб.

Прибыль от реализации продукции (П) за месяц будет равна разнице между выручкой от реализации продукции (V) и себестоимость товарной продукции (ТС):

П = V – ТС

П = 17027.7 тыс. руб. – 15439.8 тыс. руб. = 1587.9 тыс. руб.

Так как прибыль от реализации в период реконструкции предприятия с 1.07.2007 до 31.10.2007 будет в среднем равна 1587.9 тыс. руб., предприятие с учетом уплаты налога на прибыль, налога на имущество предприятия, сборов на нужды образовательных учреждений, на дивиденды по акциям и с учетом дополнительных затрат, связанных с погашением процентов по кредиту ежемесячно может погашать задолженность в размере не более 700 тыс. руб. Построим таблицу погашения задолженности (см. табл. 15). Начисление процентов осуществляется по актуарному методу.

Сумма долга на начало первого периода составляет 4080 000 тыс. руб. Долг с процентами определим как 4080 * (1 + 0,15*31/365) = 4131.98 тыс. руб.

В шестом столбце вносим данные о фактических выплатах. В первом периоде – это 700 тыс. руб. Вычитая эту сумму из суммы долга с процентами, получим остаток долга на конец периода 4131.98 – 700 = 3431.98 тыс. руб. Сумма долга на начало второго периода равна сумме долга на конец первого периода и так далее. Последний период продолжительностью 31 день закончился 31.12.2007 и наращенная сумма долга за этот период составила сумму 764.1 тыс. руб. Последняя искомая выплата и составит эту величину, так что остаток долга на конец последнего периода будет равен нулю.

Таблица 15. План погашения задолженности

| Сумма долга на начало периода (тыс. руб.) | Начало периода | Конец периода | Продолжительность периода в днях | Долге процентами (тыс. руб.) | Выплаты (тыс. руб.) | Сумма долга на конец периода (тыс. руб.) |

| 4080 | 1.07.2007 | 31.07.2007 | 31 | 4131.98 | 700 | 3431.98 |

| 3431.98 | 1.08.2007 | 31.08.2007 | 31 | 3475.7 | 700 | 2775.7 |

| 2775.7 | 1.09.2007 | 30.09.2007 | 30 | 2809.9 | 700 | 2109.9 |

| 2109.9 | 1.10.2007 | 31.10.2007 | 31 | 2136.78 | 700 | 1436.8 |

| 1436.8 | 1.11.2007 | 30.11.2007 | 30 | 1454.5 | 700 | 754.5 |

| 754.5 | 1.12.2007 | 31.12.2007 | 31 | 764.1 | 764.1 | 0 |

| Итого выплат | 4264.1 | |||||

Заметим, что сумма всех выплат, включая последнюю, составила 4264.1 тыс. руб., следовательно, плата за кредит равна 4264.1 – 4080 = 184.1 тыс. руб.

Таким образом, затраты на финансирования мероприятий по реконструкции цеха обжига составят 15184 тыс. руб. (15000 тыс. руб.+184.1 тыс. руб.).

Похожие работы

... пять переменных – цели, задачи, структуру, технологию, люди [ 14]; Румянцева З., Алешникова В. выделяют структуру, культуру и ресурсы, некоторые авторы, говоря о внутренней среде организации, проводят анализ ее потенциала – управленческого, производственного (экономического).[17]. Д. Б. Чупров в качестве элементов внутренней среды организации выделяет цели, структуру, технологию, финансы, ...

... нововведения и системное сочетание техники и специализации труда сделали специализацию задач углубленной и сложной до такой степени, о которой и думать не мог Смит. 4. Технология Технология как фактор внутренней среды имеет гораздо большее значение чем многие думают. Большинство людей рассматривают технологию как нечто, связанное с изобретениями и машинами, например с полупроводниками и ...

... предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. 3.5 SWOT-анализ Внутренняя среда как бы полностью пронизывается организационной культурой, которая так же, как вышеперечисленные срезы, должна подвергаться самому серьезному изучению в процессе анализа внутренней среды ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев