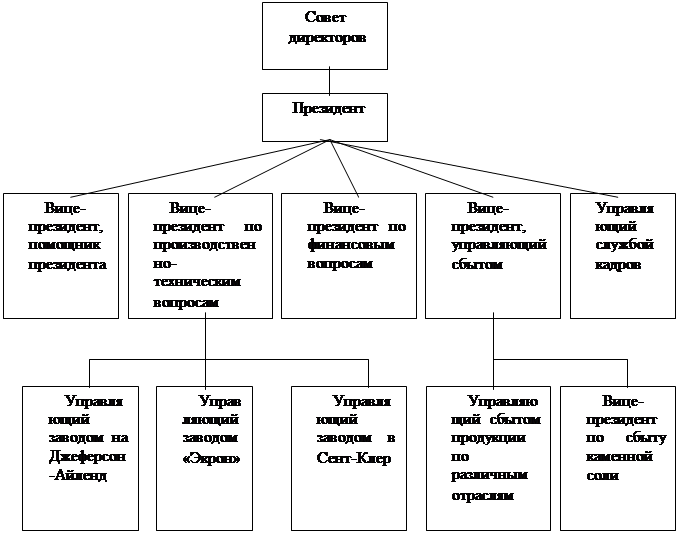

Структура и технология

Персонал и его использование

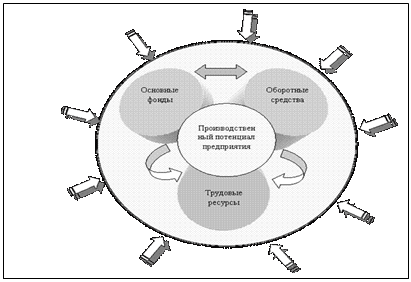

Взаимосвязь внутренних переменных

Анализ внутренней среды ЗАО «Рязанский кирпичный завод»

Анализ финансового состояния предприятия

Анализ финансовой устойчивости организации

Принцип пропорциональности

Оценка результатов производственной деятельности ЗАО «Рязанский кирпичный завод»

Проектирование совершенствования технологии производства на ЗАО «Рязанский кирпичный завод»

Обоснование источников финансирования мероприятий по реконструкции цеха обжига

Экономический эффект от реализации мероприятий по реконструкцию цеха обжига

Навигация

Исследование и совершенствование технологии, как фактор внутренней среды предприятия

Исследование и совершенствование технологии, как фактор внутренней среды предприятия

100535

знаков

13

таблиц

0

изображений

Исследование и совершенствование технологии, как фактор внутренней среды предприятия

Содержание

Введение

1. Переменные внутренней среды организации

1.1 Цели и задачи

1.2 Структура и технология

1.3 Персонал и его использование

1.4 Взаимосвязь внутренних переменных

1.5 Анализ внутренней среды

1.6 Анализ производства и реализации продукции

2. Анализ внутренней среды ЗАО «Рязанский кирпичный завод»

2.1 Общая характеристика предприятия

2.2 Анализ финансового состояния предприятия

2.3 Анализ технологии производства на ЗАО «Рязанский кирпичный завод»

3. Проектирование совершенствования технологии производства на ЗАО «Рязанский кирпичный завод»

3.1 Разработка плана реконструкции цеха обжига

3.2 Обоснование источника финансирования мероприятий по реконструкции цеха обжига

3.3 Экономический эффект от реализации мероприятий по реконструкции цеха обжига

Заключение

Список литературы

Приложение

1. Переменные внутренней среды организации

Менеджер формирует и изменяет, когда это необходимо, внутреннюю среду организации, представляющую собой органичное сочетание ее внутренних пер семенных. Но для этого он должен уметь выделять и знать их.

Внутренние переменные – это ситуационные факторы внутри организации. Поскольку организации представляют собой созданные людьми системы, то внутренние переменные в основном являются результатом управленческих решений. Это, однако, вовсе не означает, что все внутренние переменные полностью контролируются руководством. Часто внутренний фактор есть нечто «данное», что руководство должно преодолеть в своей работе.

Основные переменные в самой организации, которые требуют внимания руководства, это цели, структура, задачи, технология и люди.

1.1 Цели и задачи

Организация, по определению, это, по крайней мере, 2 человека с осознанными общими целями. Организацию можно рассматривать как средство достижения целей, которое позволяет людям выполнить коллективно то, чего они не могли бы выполнить индивидуально. Цели есть конкретные конечные состояния или желаемый результат, которого стремится добиться группа, работая вместе. Специалисты утверждают, что правильное формулирование целей и постановка задач на 50% предопределяют успешность решения.

В ходе процесса планирования руководство разрабатывает цели и сообщает их членам организации. Этот процесс представляет собой мощный механизм координирования, потому что он дает возможность членам организации знать, к чему они должны стремиться.

У организации могут быть разнообразные цели, особенно это касается организаций различных типов. Организации, которые занимаются бизнесом, сосредоточены, главным образом, на создании определенных товаров или услуг в рамках специфических ограничений – по затратам и получаемой прибыли. Эта их задача отражена в таких целях, как рентабельность (прибыльность) и производительность. Государственные органы, учебные институты и некоммерческие больницы не стремятся получать прибыль. Но их волнуют затраты. И это находит отражение в наборе целей, сформулированных как предоставление конкретных услуг в рамках определенных бюджетных ограничений. Однако лежащие в их основе этические понятия в сочетании с острым чувством социальной ответственности зачастую являются скорее философией конкретных организаций, чем следствием их природы как коммерческих или некоммерческих организаций. Это разнообразие направленности деятельности простирается дальше, поскольку крупные организации имеют много целей. Для того чтобы получить, например, прибыль, бизнес должен сформулировать цели в таких областях, как доля рынка, разработка новой продукции, качество услуг, подготовка и отбор руководителей и даже социальная ответственность. Некоммерческие организации также имеют разнообразные цели, но, вероятно, будут больше уделять внимания социальной ответственности. Ориентация, определяемая целями, пронизывает все последующие решения руководства.

В подразделениях, так же как и во всей организации, необходима выработка целей. Например, целью финансового подразделения может быть уменьшение кредитных потерь до 1% от суммы продаж. Подразделение маркетинга в той же организации может иметь целью сокращение количества жалоб потребителей на 20% в следующем году.

Цели подразделений в различных организациях, которые имеют сходную деятельность, будут ближе между собой, чем цели подразделений в одной организации, занимающихся различными видами деятельности.

Нужно не забывать, что цели подразделений должны составить конкретный вклад в цели организации как целого, а не вступать в противоречие с целями других подразделений.

Основной целью работы большинства организаций является получение прибыли. Прибыль это ключевой показатель организации. Принятый в 1995 г. Гражданский кодекс России (ст. 50 ч. I) зафиксировал, что основной целью коммерческих организаций является извлечение прибыли. Выделяют три основных типа ориентации организации на прибыль:

· ее максимизацию;

· получение «удовлетворительной» прибыли, т.е. суть состоит в том, что при планировании прибыли она считается «удовлетворительной», если будет учитываться степень риска;

· минимизацию прибыли. Этот вариант обозначает максимизацию минимума ожидаемых доходов наряду с минимизацией максимума потерь.

Но не у всех организаций получение прибыли является главной целью. Это касается некоммерческих организаций, например церквей, благотворительных фондов. Однако, как и в предыдущих случаях, фирма может существовать только в условиях ее прибыльности. Только вместо максимизации дохода рост нормы прибыли выражен в других показателях:

· удовлетворение потребителя или пользователя услуг;

· позиция на рынке, часто связанная с желанием рыночного лидерства;

· условия благосостояния работающих и развитие хороших отношений среди персонала;

· публичная ответственность и имидж организации;

· техническая эффективность, высокий уровень производительности труда, придание особого внимания научным исследованиям и разработкам;

· минимизация издержек производства и т.д.

Еще одним направлением разделения труда в организации является формулирование задач. Задача – это предписанная работа, серия работ или часть работы, которая должна быть выполнена заранее установленным способом в заранее оговоренные сроки. С технической точки зрения задачи предписываются не работнику, а его должности. На основе решения руководства о структуре каждая должность включает ряд задач, которые рассматриваются как необходимый вклад в достижение целей организации. Считается, что, если задача выполнится таким способом и в такие сроки, как это предписано, организация будет действовать успешно.

Задачи организации традиционно делятся на три категории. Это работа с людьми, предметами, информацией. Например, на обычном заводском конвейере работа людей состоит из работы с предметами. Задача же мастера – это в основном работа с людьми. В то же время задачи казначея корпорации в основном связаны с информацией.

Два важных момента в работе – это частота повторения данной задачи и время, необходимое для ее выполнения. Машинная операция, например, может состоять в выполнении задачи по сверлению отверстий тысячу раз в день. Чтобы выполнить каждую операцию, требуется всего лишь несколько секунд. Исследователь выполняет разнообразные и сложные задачи, и они могут вовсе не повторяться ни разу в течение дня, недели или года. Для того чтобы выполнить некоторые из задач, исследователю требуется несколько часов или даже дней. В общем можно сказать, что управленческая работа носит менее монотонный, повторяющийся характер и время выполнения каждого вида работы увеличивается по мере переходя управленческой работы от низшего уровня к высшему.

Изменения в характере и содержании задач тесно связано с эволюцией специализации. Как показал в своем знаменитом примере о производстве булавок Адам Смит, специалист может существенно увеличить производительность труда. В нашем веке технологические нововведения и системное сочетание техники и специализации труда сделали специализацию задач углубленной и сложной до такой степени, о которой и думать не мог Смит.

Похожие работы

... пять переменных – цели, задачи, структуру, технологию, люди [ 14]; Румянцева З., Алешникова В. выделяют структуру, культуру и ресурсы, некоторые авторы, говоря о внутренней среде организации, проводят анализ ее потенциала – управленческого, производственного (экономического).[17]. Д. Б. Чупров в качестве элементов внутренней среды организации выделяет цели, структуру, технологию, финансы, ...

... нововведения и системное сочетание техники и специализации труда сделали специализацию задач углубленной и сложной до такой степени, о которой и думать не мог Смит. 4. Технология Технология как фактор внутренней среды имеет гораздо большее значение чем многие думают. Большинство людей рассматривают технологию как нечто, связанное с изобретениями и машинами, например с полупроводниками и ...

... предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. 3.5 SWOT-анализ Внутренняя среда как бы полностью пронизывается организационной культурой, которая так же, как вышеперечисленные срезы, должна подвергаться самому серьезному изучению в процессе анализа внутренней среды ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев