Современные концепции теории инноватики: длинные волны Н Л Кондратьева

Развитие конкуренции в инновационной деятельности

Решения принимаемые при планировании технологического освоения производства новой продукции

Виолентная стратегия конкурентного поведения фирмы

Эксплерентная стратегия конкурентного поведения фирмы

Специфика российских инновационных стратегий

Инновационный проект и инновационная программа

Устанавливается фактическое состояние инновационного потенциала по всем блокам, компонентам и параметрам;

Источник инвестиций в инновации. Бюджетные ассигнования на развитие инновационной активности

Финансовый капитал как источник инвестиций в инновации

Сущность современных форма привлечения финансовых средств в инновационную деятельность: форфейтинг и франчайзинг

Оценка эффективности инновационного проекта: внутренняя норма рентабельности, срок окупаемости

Методика сбалансированной системы показателей Нортона и Каплана (BSC);

Методика сбалансированной системы показателей Нортона и Каплана (BSC);

Классификации рисков. Чистые и спекулятивные риски. Идентификация рисков

Основные методы анализа рисков. Метод аналогии, бальной оценки, дерева решений, метод Монте-Карло, метод моделирования рисков, экспертный метод

Основные методы управления рисками

Совместные предприятия как форма межфирменной кооперации

Увеличивает стимулы американских фирм к поиску зарубежных партнеров также рост числа случаев применения нетарифных торговых барьеров

Навигация

Методика сбалансированной системы показателей Нортона и Каплана (BSC);

Инновационная деятельность

156370

знаков

0

таблиц

0

изображений

1. методика сбалансированной системы показателей Нортона и Каплана (BSC);

2. методика прикладной информационной экономики Дугласа Хаббарда (AIE).

Методику сбалансированной системы показателей Нортона и Каплана часто еще называют методом оценочной ведомости. По сути, эта оценочная ведомость предназначена для выявления прямых связей между бизнес стратегией и финансовыми показателями за счет контроля четырех различных показателей. Традиционные бухгалтерские показатели финансового положения компании «балансируются» с помощью численной оценки трех видов деятельности: работы с заказчиками, оперативности и способности организации к обучению и совершенствованию.

Как подчеркивают ее создатели, компании должны сначала определить причинно-следственную связь между финансовыми показателями и стратегией на самом высоком уровне организации. Следующий шаг - определить и проанализировать внутренние процессы, в том числе стимулирующие развитие технологии, чтобы помочь добиться этих результатов.

По заявлению специалистов компании Renaissance Worldwide, основанной Нортоном, внедрение оценочной ведомости возможно буквально в течение несколько дней с помощью группы специалистов клиентской компании, если уровень знаний и понимание проекта в достаточной степени выразительны. Это «если» и может стать камнем преткновения. Когда оценка занимает слишком много времени, это происходит потому, что компании сами ведут острые дискуссии по основным вопросам, касающимся сферы действия проекта, бизнес стратегии, состояния рынка, распределения подразделений и так далее. В этом случае дни, недели и даже месяцы, «потраченные» на обсуждения, намного предпочтительнее любого продвижения вперед с плохо продуманным или плохо структурированным планом, поскольку снижают риск в дальнейшем потерпеть фиаско.

Достоинством качественных методов является реализованная в них попытка дополнить количественные расчеты качественными оценками. Они могут помочь оценить все явные и неявные факторы эффективности инновационного проекта и увязать их с общей стратегией предприятия.

Весомым аргументом в пользу применения качественных методов является и то, что решение о начале инновационного проекта на крупных промышленных предприятиях в большей степени является политическим и подчиняется стратегическим планам развития (например, разработка нового продуктового ряда), нежели цели скорейшего получения финансовой выгоды.

Основной недостаток таких методов заключается в том, что для их эффективного применения предприятию необходимо самостоятельно разработать собственную детальную систему показателей и внедрить ее во всех подразделениях по всей цепочке создания дополнительной стоимости. Другой слабой стороной является фактор влияния субъективного мнения на выбор системы показателей. Поэтому к специалистам, занятым разработкой системы показателей, предъявляются особые требования: они должны обладать большим опытом работы в данной сфере и высоким уровнем знаний в области инновационного менеджмента.

39. Качественные методики оценки эффективности инновационного проекта. Методика AIE Дугласа Хаббарда

Все эффекты от внедрения инновации можно разделить на 2 группы: явные и неявные.

Эффекты красного вида (явные) - это все то, что удается проследить до последней копейки.

Зеленые эффекты от «тонких» факторов отследить и доказать чисто математическими моделями наиболее трудно, но именно они имеют наибольший потенциал преимуществ. Примером таких факторов может быть лучшая согласованность действий подразделений, точность и быстрота передачи внутрикорпоративной информации, мгновенный доступ к организационной структуре всеми, знание стратегии и понимание своих обязанностей, обученность персонала, процессность. «Зеленые» факторы, как правило, проявляются при внедрении управленческих и организационных инноваций.

В последнее время наметился определенный прогресс и в том, что касается трансформации качественных показателей в количественные («зеленый эффект»). Данная проблема является достаточно легкой для понимания и одновременно сложной для оценки. Так, например, легкость доступа к организационной инфраструктуре посредством применения информационных технологий значительно влияет, и это очевидно, на клиентскую базу компании. Только в двух случаях можно однозначно дать ответ о результатах такого влияния. Во-первых, если на протяжении длительного времени количество клиентов оставалось постоянным, а после внедрения обнаружилась тенденция к росту. Во-вторых, если до внедрения прослеживалась тенденция уменьшения количества клиентов, а после внедрения - рост или стабилизация.

Но как определить влияние, если и до принятия инновации, и после прослеживается тенденция к увеличению или, того сложнее, если и до и после сохраняется постоянное количество клиентов. Это может означать, что деньги потрачены впустую. Но вполне возможно, что внедрение инновации уберегло от потери клиентов.

От части, решить эту проблему позволяет применение качественных методик, среди которых можно выделить основные:

Похожие работы

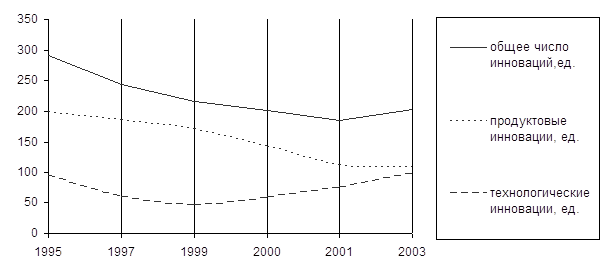

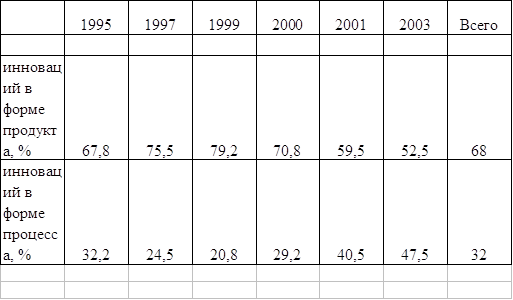

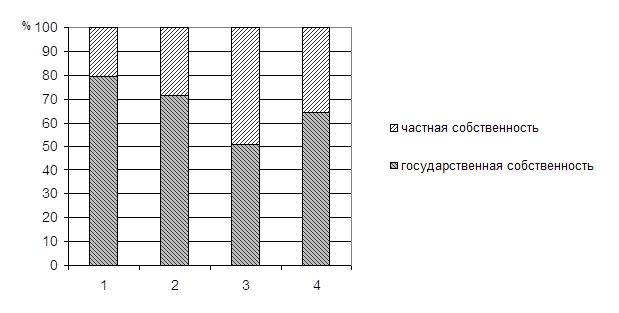

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... информации и финансовыми аналитиками, в значительной степени формирующими у потенциальных инвесторов первичное мнение о ситуации в Татарстане [34]. 3. Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола 3.1 Характеристика инновационного продукта и необходимости его производства Группа полистиролов разделяется на пять типов продуктов: полистирол общего ...

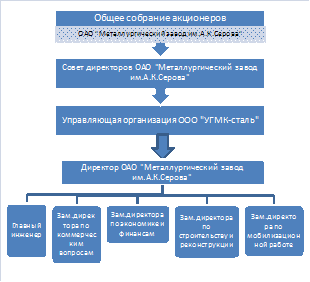

... Все планируемое к приобретению оборудование окупается в нормативные сроки. Во второй главе исследована организация инновационной деятельности ОАО «Металлургический завод им. А.К. Серова». Данный анализ служит предпосылкой разработок рекомендаций по совершенствованию инновационной деятельности предприятия, которые будут освещены в третьей главе дипломной работы. Наиболее существенными моментами ...

... ставит перед большинством сотрудников, а, в конечном счете, перед всем персоналом фирмы задачу постоянного и всеобщего «мозгового штурма». Глава II. Рыночные факторы, влияющие на характер инновационной деятельности 2.1 Внешние факторы Инновационный процесс выступает как равнодействующая многих экономических факторов, объективных и субъективных, внешних и внутренних. К объективным факторам ...

0 комментариев