Финансово-экономическая характеристика предприятия

Организация бухгалтерского учёта на ОАО «Племзавод им. В.И. Чапаева»

Методика анализа

Оценка состояния учёта финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева»

Учёт формирования и использования конечного финансового результата ОАО «Племзавод им. В.И. Чапаева»

Анализ рентабельности

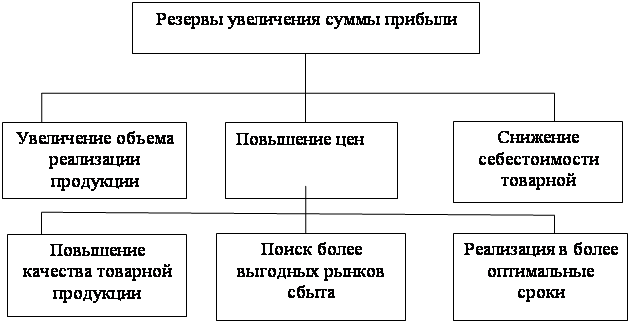

Пути повышения прибыли и рентабельности на предприятии

Навигация

Анализ рентабельности

Анализ финансовых результатов прибыли и рентабельности на ОАО "Племзавод им. В.И. Чапаева"

61325

знаков

7

таблиц

0

изображений

3.2 Анализ рентабельности

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому, сто их величины показывает соотношение эффекта с наличными или потреблёнными ресурсами.

Существует несколько видов показателей рентабельности, в данной работе рассматриваются только две разновидности:

Рентабельность продукции, или коэффициент окупаемости затрат.

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности. Рассчитывается рентабельность продаж по формуле 3. 1

Вычислим этот показатель по данным табл. 3 за отчётный и базисный года.

![]() - уровень рентабельности продукции в базисном году;

- уровень рентабельности продукции в базисном году;

![]() уровень рентабельности продукции в отчётном году;

уровень рентабельности продукции в отчётном году;

Из расчётов видно, что уровень рентабельности продукции в отчётном году значительно выше, а именно на (9–2) 7% или в (9/2) 4,5 раз. Предположительно, предприятие приняло решительные меры по улучшению качества продукции, наладило процесс сбыта продукции и снизило материалоёмкость производства, возможно за счёт применения более совершенных материалов.

Рентабельность продаж (оборота). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции

В процессе анализа изучается динамика данных показателей. Выполнение плана по их уровню, проводятся межфирменные сопоставления, и рассчитывается влияние факторов на изменение их величины. Рассчитать рентабельность оборота можно при помощи формулы 4.

По данным изучаемого предприятия, сформулированных в таблице 3 вычислим показатели рентабельности продаж в отчётном и предыдущем году:

![]() - уровень рентабельности продаж в базисном году;

- уровень рентабельности продаж в базисном году;

![]() - уровень рентабельности продаж в отчётном году;

- уровень рентабельности продаж в отчётном году;

Из расчётов рентабельности продаж, заметно, что в отчётном году этот показатель гораздо выше, чем в базисном. Вероятно руководство ОАО «Племзавод им. В.И. Чапаева» по увеличению прибыли и снижению затрат на производство продукции.

Факторный анализ рентабельности

Факторный анализ рентабельности продукции показывает, как изменился уровень рентабельности, и какие факторы на это повлияли. В рыночной экономике существует система показателей рентабельности.

Это важнейшая группа показателей, так как результаты их анализа позволят принять решения о вложениях собственных средств в тот или иной бизнес, характеризуют целесообразность деятельности компании.

Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

При факторном анализе продукции в целом по предприятию можно использовать факторную модель 2. 1 Источники данных к таблице 4 расположены в Приложении 5.

Таблица 4 – Факторный анализ рентабельности отдельного вида продукции

| Вид продукции | Объём продаж, шт. | Цена, тыс. руб. | Переменные затраты на изделие, тыс. руб. | Постоянные затраты на весь объём продаж, ты сруб. | |||||||||||||

|

|

|

|

|

|

|

|

| ||||||||||

| А | 20043 | 24554 | 3,8 | 3,9 | 2,6 | 2,7 | 22333 | 21996 | |||||||||

| Итого | 20043 | 24554 | - | - | - | - | 22333 | 21996 | |||||||||

| Вид продукции | Рентабельность, % | Изменение рентабельности, % | |||||||||||||||

|

| Усл.1 | Усл.2 | Усл.3 | Усл. 4 |

| Общее | В том числе за счёт | ||||||||||

| Объёма продаж | Цен | Пере- менных затрат | Посто- янных затрат | ||||||||||||||

| А | 2,4 | 8,4 | 8,2 | 11,1 | 8,0 | 8,5 | +6,1 | +5,8 | +2,9 | -3,1 | +0,5 | ||||||

На основании данных таблицы 4 произведём расчёт влияния факторов на изменение уровня рентабельности продукции способом цепной подстановки:

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился, в основном, в связи с увеличением индекса реализации продукции и повышением объёма продаж (+5,8%). Также свою лепту в повышение уровня рентабельности внесло повышение цен на продукцию (+2,9) и снижение суммы постоянных затрат (+0,5). Рентабельность снизилась лишь за счёт увеличения количества удельных переменных затрат (-3,1).

Таким образом, выполнив анализ рентабельности ОАО «Племзавод им. В.И. Чапаева», можно сделать вывод, что в целом, предприятие образует хорошую тенденцию роста рентабельности. Хотя её показатель в отчётном, ровно, как и в предыдущем году весьма низок. При сохранении образовавшегося темпа роста рентабельности, уже через 3–4 года данная организация может достигнуть достаточно солидных результатов в этом направлении.

Похожие работы

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... предприятий и племенных хозяйств; выращивание высококачественного племенного молодняка для собственного ремонта стада и пополнения маточных стад дочерних хозяйств. Основной метод работы со стадом в племенных заводах — чистопородное разведение (с высшей формой племенной работы — разведением по линиям). При подборе животных для спаривания здесь широко используют умеренный инбридинг, не исключая во ...

0 комментариев