Финансово-экономическая характеристика предприятия

Организация бухгалтерского учёта на ОАО «Племзавод им. В.И. Чапаева»

Методика анализа

Оценка состояния учёта финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева»

Учёт формирования и использования конечного финансового результата ОАО «Племзавод им. В.И. Чапаева»

Анализ рентабельности

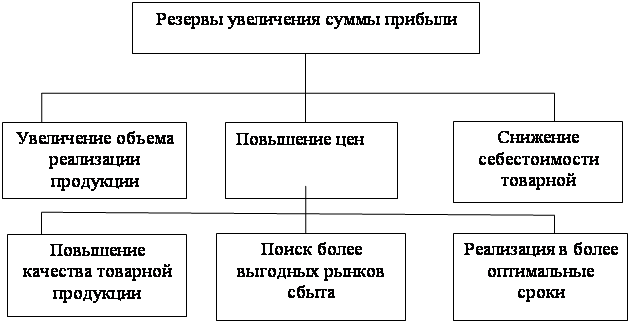

Пути повышения прибыли и рентабельности на предприятии

Навигация

Учёт формирования и использования конечного финансового результата ОАО «Племзавод им. В.И. Чапаева»

Анализ финансовых результатов прибыли и рентабельности на ОАО "Племзавод им. В.И. Чапаева"

61325

знаков

7

таблиц

0

изображений

2.3 Учёт формирования и использования конечного финансового результата ОАО «Племзавод им. В.И. Чапаева»

На каждом предприятии в конце года определяют финансовые результаты деятельности. Очевидно, что для отражения финансовых результатов должны применяться показатели, характеризующие конечную экономическую эффективность производства, степень окупаемости затрат. В качестве таких показателей используют: валовый доход, чистый доход, прибыль.

Учет финансовых результатов ОАО «Племзавод им. В.И. Чапаева» ведёт на активно-пассивном счете 99 «Прибыли и убытки». По кредиту отражают суммы полученной прибыли, по дебету – убытки. На основе сопоставления дебетового и кредитового оборотов за отчетный период выводят финансовый результат деятельности предприятия – чистую прибыль или чистый убыток.

Учет финансовых результатов на счете 99 ведут в разрезе трех источников:

– финансовые результаты от продажи продукции;

– финансовые результаты от прочих доходов и расходов;

– финансовые результаты от чрезвычайных доходов и расходов.

По дебету счета 99 в конце года отражаются начисленные платежи налога на прибыль, а также суммы причитающихся налоговых санкций.

Существует ряд основных проводок, используемых на предприятии:

Д90 К99 – 1718600 руб. – списана прибыль от продаж на финансовый результат отчетного года.

Д91 К99 – 535100 – отнесены прочие доходы (убыток) на финансовый результат отчетного года

Д99 К68 – 540888 – начислен налог

Д 76.1 К 99 – 367200 – списана сумма убытков на страховую компанию

Д99 К01,10,11,43, 41 – 35600 – списана стоимость материальных ценностей в результате чрезвычайных событии

Д99 К20,23,76 – 10230 – отражены расходы по ликвидации результатов чрезвычайных событий

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается и делается заключительная проводка: сумма чистой прибыли списывается с Д 99 – К 84 «Нераспределенная прибыль»; при наличии на счете 99 убытка он списывается следующей записью Д 84 – К 99.

Д 99 К84 – 2034182 – списана сумма чистой прибыли

После этого счет 99 закрывается и в балансе на 1 января следующего года сальдо не имеет. Аналитический и синтетический учет прибыли и убытков ведется в журнале-ордере №15.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации прошлых лет. Этот результат оформляется 31 декабря по реформации баланса. К счету открывают следующие субсчета: 84.01 «Прибыль, подлежащая распределению», 84.02 «Убыток подлежащий покрытию», 84.03 «Нераспределенная прибыль в обращении», 84.04 «Нераспределенная прибыль использованная».

3. Анализ финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева»

3.1 Анализ прибыли предприятия

В процессе анализа необходимо изучить состав прибыли, её структуру, динамику. Сделать это поможет табл. 2, основанная на данных ОАО «Племзавод им. В.И. Чапаева», источники данных к ней в Приложении 4.

Таблица 2 – Анализ динамики и состава прибыли

| Показатель | Базовый период | Отчётный период | Темп роста прибыли, % | ||

| Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | ||

| Прибыль от реализации продукции, услуг, до выплаты процентов и налогов | 26187 | 61,5 | 22215 | 131,6 | 84,8 |

| Процентные доходы от инвестиционной деятельности | - | - | - | - | - |

| Сальдо прочих операционных доходов и расходов | 111 | 0,3 | 214 | 1,3 | 192,8 |

| Сальдо внереализационных доходов и расходов | 16259 | 38,2 | -5429 | -32,9 | -33,9 |

| Чрезвычайные доходы и расходы | - | - | - | - | - |

| Общая сумма брутто – прибыли до выплаты процентов и налогов | 42557 | 100 | 16509 | 100 | 38,8 |

| Проценты к уплате за использование заёмных средств | 125 | 0,3 | 107 | 0,6 | 85,6 |

| Прибыль отчётного периода после уплаты процентов | 42432 | 99,7 | 16402 | 99,4 | 38,7 |

| Налоги из прибыли | 9335 | 22,0 | 3608 | 22,0 | 38,7 |

| Экономические санкции по платежам в бюджет | - | - | - | - | - |

| Чистая прибыль | 33097 | 77,7 | 12794 | 77,5 | 39,0 |

| В том числе: – потреблённая прибыль | 19858 | 60,0 | 7037 | 55,0 | 35,0 |

| -нераспределённая прибыль (капитализированная) | 13239 | 40,0 | 5757 | 45,0 | 43,5 |

По таблицы 2 можно наблюдать изменение таких показателей, как: общая сумма брутто-прибыли, прибыль до налогообложения, чистая прибыль.

Общая сумма брутто-прибыли в отчётном году снизилась на (100–38,8) 61,2%. На это оказали влияние несколько факторов, в том числе наибольшую роль сыграли: прибыль от реализации продукции, которая уменьшилась на (26187 т.р. – 22215 т.р.) 3972 т.р. или 15,2%; и сальдо доходов и расходов от внереализационной деятельности, показавшее отрицательный результат, равный (-5429 т.р.), что в сравнении с прошлым годом составило (-33,9%). Единственным фактором, положительно повлиявшим на прибыль в отчётном году, является сальдо прочих операционных доходов и расходов, увеличившееся почти в 2 раза, а именно на 92,8%, но, к сожалению не оказавшее значительного влияния на сумму брутто-прибыли.

Валовая прибыль в отчётном году на 98,7% состоит из прибыли от реализации продукции. Удельный вес прочих финансовых результатов составляет лишь 1,3%, что гораздо меньше, нежели в прошлом периоде.

Прибыль до налогообложения тоже снизилась на (100 – 38,7) 62,3, не смотря на то, что сумма процентов за использование заёмных средств уменьшилась на (100 – 85,6) 14,4%.

Сумма налогов и экономических санкций по платежам в бюджет из прибыли осталась неизменной в отчётном году, по сему удельный вес чистой прибыли в сумме брутто-прибыли практически идентичен результатам прошлого года и составляет 77,5% против 77,7%. Изменились лишь приоритеты распределения чистой прибыли. В отчётном году доля капитализированной прибыли на 5% больше, чем в предыдущем. Возможно, предприятие накапливает средства для расширения, а может быть, такая структура вызвана колоссальным падением прибыли в отчётном году.

Факторный анализ прибыли по предприятию

При анализе прибыли в целом по предприятию необходимо кроме данных факторов учитывать ещё влияние структуры реализованной продукции, изменение которой может также оказывать и положительное, и отрицательное влияние на её величину. Если увеличится доля более рентабельных видов продукции в общем объёме продаж, то сумма прибыли возрастёт. Напротив, увеличение удельного веса низкорентабельной ил убыточной продукции вызовет уменьшение общей суммы прибыли.

Для примера, возьмём только один из видов продукции, выпускаемых ОАО «Племзавод им. В.И. Чапаева». Факторный анализ прибыли будет основываться только на данном продукте, что не помешает сделать достаточно объективные и обоснованные выводы.

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать факторную модель 1. [1]

На основании данных таблицы 3 рассчитаем влияние факторов на изменение суммы прибыли в целом по предприятию с помощью приёма цепной подстановки.

Таблица 3 – Исходные данные для факторного анализа прибыли от реализации продукции «А» на ОАО «Племзавод им. В.И. Чапаева»

| Вид продукции | Объём продаж, ц. (VРП) | Цена, тыс. руб. (ц) | Переменные затраты на изделие, тыс. руб. (b) | Постоянные затраты на весь объём продаж, тыс. руб. (А) | ||||

|

|

|

|

|

|

|

|

| |

| А | 20043 | 24554 | 3,8 | 3,9 | 2,6 | 2,7 | 22333 | 21996 |

| Итого | 20043 | 24554 | - | - | - | - | 22333 | 21996 |

Сначала рассчитаем сумму прибыли в базисном периоде:

![]() тыс. руб.

тыс. руб.

Затем определим сумму прибыли при изменении общего объёма продаж, но при сохранении структуры продаж, отпускных цен, удельных переменных затрат и общей суммы постоянных затрат на уровне базисного периода. Для этого маржу покрытия базисного периода нужно умножить на индекс объёма продаж в целом по предприятию и из полученной суммы вычесть постоянные затраты базисного периода:

![]()

После этого надо определить, сколько прибыли получило бы предприятие при изменении объёма и структуры продаж, но при базисной величине остальных факторов:

![]() тыс. руб.

тыс. руб.

Далее изменяем и уровень отпускных цен по каждому виду продукции, оставляя на прежнем уровне удельные переменные и постоянные затраты периода:

![]() тыс. руб.

тыс. руб.

После изменения переменных затрат на единицу продукции получим следующую сумму прибыли:

![]() тыс. руб.

тыс. руб.

Фактическая сумма прибыли отчётного периода равна:

![]() тыс. руб.

тыс. руб.

Таким образом, общее изменение суммы прибыли от реализации продукции составляет:

![]() тыс. руб.

тыс. руб.

Результаты расчётов показывают, что прибыль от реализации продукции «А» в отчётном году выросла на +5750,2 тыс. руб. Такому благоприятному результату способствовало, в основном, увеличение объёма продаж (+5531 тыс. руб.). Также увеличение прибыли обуславливается увеличением цен на продукцию (+2455,4 тыс. руб.) и снижением количества постоянных затрат (+337 тыс. руб.). А вот повышение суммы переменных затрат отрицательно сказалось на общем результате (-2455,4 тыс. руб.), но в целом динамика прибыли положительна.

В заключение анализа прибыли, можно отметить, что показатель прибыли увеличился более, чем в три раза за один год во многом благодаря правильной политике руководствующего персонала и специалистов. Для достижения такого результата необходимо предпринять меры по снижению себестоимости продукции, увеличению объёма продаж, а значит совершенствовать рынок сбыта товара, что в настоящее время в России, в условиях жёсткой конкуренции, сделать весьма сложно. Но ОАО «Племзавод им. В.И. Чапаева» удалось совершить столь трудный и рисковый манёвр, что само за себя говорит о хорошей конкурентоспособности и дальнейших благоприятных перспективах развития предприятия в своём направлении деятельности.

Похожие работы

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... предприятий и племенных хозяйств; выращивание высококачественного племенного молодняка для собственного ремонта стада и пополнения маточных стад дочерних хозяйств. Основной метод работы со стадом в племенных заводах — чистопородное разведение (с высшей формой племенной работы — разведением по линиям). При подборе животных для спаривания здесь широко используют умеренный инбридинг, не исключая во ...

0 комментариев