Финансово-экономическая характеристика предприятия

Организация бухгалтерского учёта на ОАО «Племзавод им. В.И. Чапаева»

Методика анализа

Оценка состояния учёта финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева»

Учёт формирования и использования конечного финансового результата ОАО «Племзавод им. В.И. Чапаева»

Анализ рентабельности

Пути повышения прибыли и рентабельности на предприятии

Навигация

Методика анализа

Анализ финансовых результатов прибыли и рентабельности на ОАО "Племзавод им. В.И. Чапаева"

61325

знаков

7

таблиц

0

изображений

1.4 Методика анализа

Использование метода АХД проявляется через ряд конкретных методик аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что каждому виду анализа соответствует своя методика.

Вообще под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют «общую» относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Одна из частных методик использована мной для проведения анализа рентабельности и прибыли на предприятии ОАО «Племзавод им. В.И. Чапаева».

Цели и задачи анализа:

· систематический контроль за выполнением планов реализации продукции и получением прибыли;

· определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

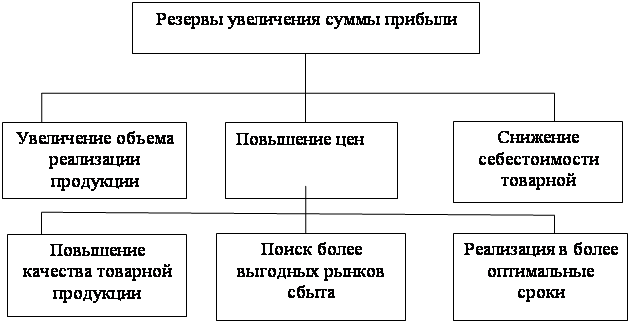

· выявление резервов увеличения объема реализации продукции и суммы прибыли;

· оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

Способы исследования изучаемых объектов:

1) Сравнение – один из способов, с помощью которых человек начал распознавать окружающую среду. В современной действительности этот способ используется нами на каждом шагу, временами автоматически, неосознанно. Подчеркивая его важность можно сослаться на поговорку: «Все познается в сравнении». Широкое распространение он получил и в исследовании экономических явлений. Каждый показатель, каждая цифра, используемая для оценки, контроля и прогноза, имеет значение только в сопоставлении с другой.

Сущность этого способа может быть раскрыта следующим образом. Сравнение – это научный метод познания, в процессе которого неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

2) Способ приведения показателей в сопоставимый видВажное условие, которое нужно соблюдать при анализе, – необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины. При этом должны быть учтены следующие требования:

ü единство объемных, стоимостных, качественных, структурных факторов;

ü единство промежутков или моментов времени, за которые были исчислены сравниваемые показатели;

ü сопоставимость исходных условий производства (технических, природных, климатических и т.д.);

ü единство методики исчисления показателей и их состава.

Как видно, большинство требований очевидно. Их выполнение не вызывает трудностей. Но другой раз несопоставимость не сразу бросается в глаза, а ее достижение требует настоящих усилий.

3) Способ группировки информации в анализе хозяйственной деятельностиШирокое применение в АХД находит группировка информации – деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Если статистика использует этот способ для обобщения и типизации явлений, то в анализе группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями.

4) Способ табличного отражения аналитических данныхРезультаты анализа обычно излагаются в виде таблиц. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке. Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр. Она значительно выразительнее и нагляднее словесного текста. Показатели в ней располагаются в более логичной и последовательной форме, занимают меньше места по сравнению с текстовым изложением и познавательный эффект достигается значительно быстрее. Табличный материал дает возможность охватить аналитические данные в целом как единую систему. С помощью таблиц значительно легче прослеживаются связи между изучаемыми показателями.

Составление аналитических таблиц – важный элемент в методике АХД. Этот процесс требует знания сущности изучаемых явлений, методики их анализа, правил оформления таблиц.

Факторные модели и формулы, используемые в анализе прибыли и рентабельности:

1) Факторная модель прибыли:

![]() ; (1)

; (1)

Состоит из факторов первого порядка:

![]() – объём реализации продукции;

– объём реализации продукции;

![]() – уровень средневзвешенных цен;

– уровень средневзвешенных цен;

![]() – переменных затрет на единицу продукции;

– переменных затрет на единицу продукции;

А – сумма постоянных затрат.

2) Факторная модель рентабельности:

![]() ; (2)

; (2)

![]() – объём реализации продукции;

– объём реализации продукции;

![]() – уровень средневзвешенных цен;

– уровень средневзвешенных цен;

![]() – переменных затрет на единицу продукции;

– переменных затрет на единицу продукции;

А – сумма постоянных затрат.

П – прибыль от реализации продукции

З – затраты на производство продукции

3) Формула исчисления рентабельности продукции:

![]() ; (3)

; (3)

![]() – рентабельность продукции

– рентабельность продукции

![]() – прибыли от реализации продукции

– прибыли от реализации продукции

![]() – сумме затрат по реализованной продукции

– сумме затрат по реализованной продукции

4) Формула исчисления рентабельности продаж (оборота):

![]() .

(4)

.

(4)

![]() – рентабельность продаж

– рентабельность продаж

![]() – прибыль от реализации продукции

– прибыль от реализации продукции

![]() – выручка от реализации продукции

– выручка от реализации продукции

5) Формула расчёта резерва роста прибыли за счёт увеличения объёма реализации:

![]()

(5)

![]() – резерв роста прибыли за счет увеличения объёма продаж

– резерв роста прибыли за счет увеличения объёма продаж

![]() – резерв роста объёма реализации

– резерв роста объёма реализации

![]() – фактическая прибыль в расчёте на единицу продукции

– фактическая прибыль в расчёте на единицу продукции

6) Формула расчёта резервов роста прибыли за счёт снижения себестоимости товарной продукции:

![]() (6)

(6)

![]() – резерв роста прибыли за счёт снижения себестоимости продукции

– резерв роста прибыли за счёт снижения себестоимости продукции

![]() – резерв снижения себестоимости

– резерв снижения себестоимости

![]() – возможный объём продаж продукции

– возможный объём продаж продукции

![]() – резерв роста объёма продаж

– резерв роста объёма продаж

7) Формула расчёта резервов повышения рентабельности:

![]() (7)

(7)

![]() – резерв увеличения прибыли от реализации продукции

– резерв увеличения прибыли от реализации продукции

![]() – резерв роста рентабельности

– резерв роста рентабельности

![]() – возможный (прогнозируемый) уровень рентабельности

– возможный (прогнозируемый) уровень рентабельности

![]() – фактический уровень рентабельности

– фактический уровень рентабельности

![]() – возможный объём реализации продукции с учётом выявленных резервов его роста

– возможный объём реализации продукции с учётом выявленных резервов его роста

![]() – возможный уровень себестоимости i-х видов продукции с учётом выявленных резервов снижения

– возможный уровень себестоимости i-х видов продукции с учётом выявленных резервов снижения

![]() – Фактическая сумма затрат по реализованной продукции

– Фактическая сумма затрат по реализованной продукции

![]() – фактическая сумма прибыли

– фактическая сумма прибыли

Похожие работы

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... предприятий и племенных хозяйств; выращивание высококачественного племенного молодняка для собственного ремонта стада и пополнения маточных стад дочерних хозяйств. Основной метод работы со стадом в племенных заводах — чистопородное разведение (с высшей формой племенной работы — разведением по линиям). При подборе животных для спаривания здесь широко используют умеренный инбридинг, не исключая во ...

0 комментариев