Навигация

3. Задача

Проведите анализ выпуска продукции за отчетный год. В ходе анализа определите:

1) степень выполнения плана выпуска продукции в целом за год, в том числе и по кварталам;

2) удельный вес выпуска продукции каждого квартала;

3) ритмичность и равномерность выполнения плана выпуска продукции.

Исходные данные:

| Кварталы | План | Факт | Отклонения | % выполнения плана | ||

| сумма | уд. вес | сумма | уд. вес | |||

| I | 88230 | 79540 | ||||

| II | 78900 | 79000 | ||||

| III | 84107 | 87605 | ||||

| IV | 91410 | 96812 | ||||

| Всего за год | ||||||

Сделайте выводы.

Решение:

Определим:

1) выпуск продукции за отчетный год по плану:

88230 + 78900 + 84107 + 91410 = 342647

2) выпуск продукции за отчетный год фактический:

79540 + 79000 + 87605 + 96812 = 342957

3) удельный вес каждого квартала в плановом выпуске продукции за отчетный год:

I квартал: 88230 / 342647 × 100 = 25,75 %

II квартал: 78900 / 342647 × 100 = 23,03 %

III квартал: 84107 / 342647 × 100 = 24,55 %

IV квартал: 91410 / 342647 × 100 = 26,67 %

4) удельный вес каждого квартала в фактическом выпуске продукции за отчетный год:

I квартал: 79540 / 342957 × 100 = 23,19 %

II квартал: 79000 / 342957 × 100 = 23,03 %

III квартал: 87605 / 342957 × 100 = 25,55 %

IV квартал: 96812 / 342957 × 100 = 28,23 %

5) процент выполнения плана выпуска продукции:

I квартал: 79540 / 88230 × 100 = 90,2 %

II квартал: 79000 / 78900 × 100 = 100,1 %

III квартал: 87605 / 84107 × 100 = 104,2 %

IV квартал: 96812 / 91410 × 100 = 105,9 %

В целом за год: 342957 / 342647 × 100 = 100,1 %

6) отклонения от плана по выпуску продукции:

- по сумме:

I квартал: 79540 - 88230 = -8690

II квартал: 79000 - 78900 = +100

III квартал: 87605 - 84107 = +3498

IV квартал: 96812 - 91410 = +5402

В целом за год: 342957 - 342647 = +310

- по уд. весу:

I квартал: 23,19 % - 25,75 % = -2,56 %

II квартал: 23,03 % - 23,03 % = 0

III квартал: 25,55 % - 24,55 % = +1,0 %

IV квартал: 28,23 % - 26,67 % = +1,56 %

Заполним исходную таблицу.

| Кварталы | План | Факт | Отклонения | % выполнения плана | |||

| сумма | уд. вес | сумма | уд. вес | по сумме | по уд. весу | ||

| I | 88230 | 25,75 | 79540 | 23,19 | -8690 | -2,56 | 90,2 |

| II | 78900 | 23,03 | 79000 | 23,03 | +100 | - | 100,1 |

| III | 84107 | 24,55 | 87605 | 25,55 | +3498 | +1,0 | 104,2 |

| IV | 91410 | 26,67 | 96812 | 28,23 | +5402 | +1,56 | 105,9 |

| Всего за год | 342647 | 100,0 | 342957 | 100,0 | +310 | - | 100,1 |

Таким образом, план по выпуску продукции выполнен во всех кварталах за исключением I-го, в первом квартале план по выпуску продукции недовыполнен на 8690 руб. или на 9,8 %. В целом за год план по выпуску продукции перевыполнен на 310 руб. или на 0,1 %. Что же касается удельного веса каждого квартала, то фактический выпуск продукции был максимальным в IV квартале (28,23 % годового объема), менее всего продукции было выпущено во II квартале (23,03 % годового объема). Планом также было предусмотрено, что выпуск продукции будет максимальным в IV квартале (26,67 % годового объема), менее всего продукции будет выпущено во II квартале (23,03 % годового объема). По удельному весу план недовыполнен по I кварталу (на 2,56 %), и перевыполнен в III квартале (на 1,0 %) и IV квартале (на 1,56 %). Удельный вес плановых и фактических показателей II квартала совпадает.

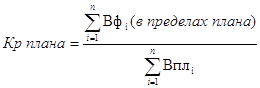

Коэффициент ритмичности выполнения плана по объему продукции определим по формуле:

,

,

где Вфi, Вплi - соответственно, фактические и плановые объемы выпуска отдельных видов продукции за квартал.

Коэффициент ритмичности определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня:

Кр = 23,19 + 23,03 + 24,55 + 26,67 = 97,44 %

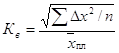

Коэффициент вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за квартал к среднеквартальному плановому выпуску продукции:

где ![]() - квадратическое отклонение от среднеквартального задания;

- квадратическое отклонение от среднеквартального задания;

n - число суммируемых плановых заданий;

х - среднеквартальное задание по графику.

В нашем случае коэффициент вариации составляет 0,063. Это значит, что выпуск продукции по кварталам отклоняется от графика в среднем на 6,3 %.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый квартал. Чем менее ритмично работает предприятие, тем выше показатель аритмичности. В нашем примере он равен:

Каритм = 0,098 + 0,001 + 0,042 + 0,059 = 0,2.

Список использованных источников

1. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виногоров, Н.А. Русак и др. под общ. ред. В.И. Стражева - Мн.: Высшая школа, 2001. - 363 с.

2. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

3. Канке А. А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия. - М.: Инфра-М, 2005. - 288 с.

4. Прыкин Б.В. Экономический анализ предприятия. - М.: Юнити, 2000. - 360 с.

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

6. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

7. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Похожие работы

... по классификационным группам, даст возможность полнее выявить значение отдельных групп в производственном процессе, характер их изменений. 3.Анализ состояния и эффективности использования основных средств. 3.1.Анализ наличия, движения и технического состояния основных средств. Для оценки обеспеченности предприятия основными средствами, анализа их состава и структуры используются данные ...

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... в 2008 году, это означает, что численность снизилась на 5 человек в целом по отрасли общественного питания. Глава 3. Анализ эффективности использования основных средств в ООО "Колос" 3.1 Анализ обеспеченности ООО "Колос" основными средствами производства По своему функциональному назначению основные фонды подразделяются на две группы: производственные основные фонды и непроизводственные ...

... рублевые кредиты (доля из общего объема финансирования - 11,4%); государственное участие (63,7% из общего объема финансирования). Проведенный анализ состояния и эффективности использования основных средств позволил определить, что эффективность использования основных фондов предприятия может быть повышена за счет следующих факторов: модернизация оборудования за счет реализации бездействующих ...

0 комментариев