Навигация

Анализ себестоимости продукции. Эффективность использования основных средств

32195

знаков

11

таблиц

1

изображение

Содержание

Вариант 6

1. Проанализируйте эффективность использования основных фондов в организации

2. Проведите анализ себестоимости продукции по статьям калькуляции

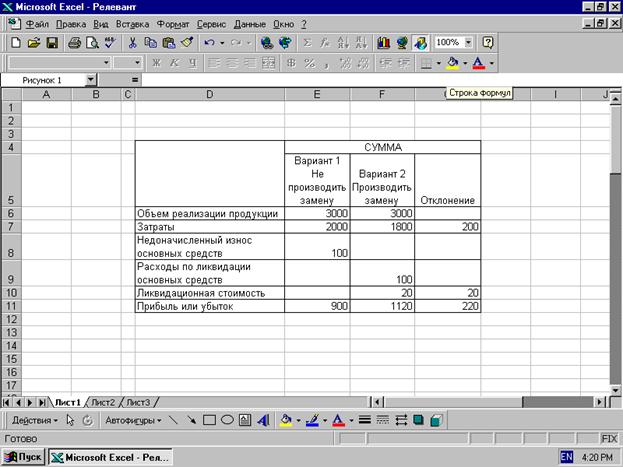

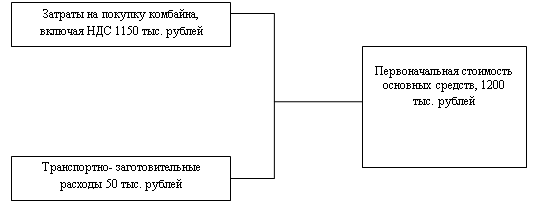

3. Задача

Список использованных источников

1. Проанализируйте эффективность использования основных фондов в организации

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

±Эопф = ОПФ1 - ОПФ0 × IВП,

где ОПФ0, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду. Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о наличии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

- фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

- фондоотдача основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости основных средств);

- фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

- фондоемкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции за отчетный период);

- относительная экономия основных фондов.

Важнейшим обобщающим показателем эффективности использования основных фондов является фондоотдача (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов). В процессе ее анализа дается оценка выполнения плана, изучается динамика за ряд лет, выявляются и измеряются факторы изменения фондоотдачи. При расчете показателя фондоотдачи в стоимости фондов учитываются не только собственные, но и арендуемые фонды. Не учитываются фонды, находящиеся на консервации, резервные и арендуемые другими предприятиями.

С целью более глубокого анализа и выявления эффективности использования различных групп основных фондов показатель фондоотдачи целесообразно рассчитывать по следующим группам: всем основным фондам, промышленно-производственным фондам; промышленно-производственным фондам за вычетом стоимости основных фондов социального и экологического назначения, а также складов бестарного хранения (эта группа называется промышленно-производственные основные фонды скорректированные); активной части промышленно-производственных фондов; машинам и оборудованию. Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

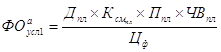

На изменение фондоотдачи оказывают влияние многие факторы, классифицирующиеся по различным признакам. Одни факторы поддаются точному измерению, другие сложно измерить в связи с ограниченностью соответствующей информации. Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ (УДа) и изменение фондоотдачи активной части фондов (ФОа):

ФО = УДа × ФОа.

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки. Для анализа используем следующую факторную модель:

![]()

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы в сопоставимых ценах (Ц):

![]() .

.

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

.

.

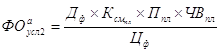

Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую среднегодовую стоимость единицы оборудования, которая при одинаковых ценах может измениться только за счет его структуры:

Далее следует установить, какой была бы фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

.

.

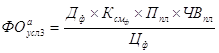

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

.

.

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

.

.

При фактической выработке оборудования фондоотдача составит:

.

.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ:

![]() .

.

Для расчета влияния факторов третьего порядка на уровень фондоотдачи активной части фондов необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

,

,

где Тi - время работы i-го оборудования с момента ввода до конца отчетного периода;

ЧВн, ЧВс - соответственно выработка продукции за 1 машинно-час после замены и до замены i-го оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

![]() .

.

Влияние данных факторов на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ - на плановый уровень фондоотдачи ОПФ.

Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции. На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных производственных фондов.

Уровень показателей эффективности использования основных средств на РУП «Белнипиэнергопром» характеризуется данными таблицы 1.

Таблица 1. Показатели эффективности использования основных средств на РУП «Белнипиэнергопром»

| Показатели | Обозначение в алгоритме | По плану | Фактически | Отклонение от плана | Выполнение плана, % |

| 1. Объем продукции в сопоставимых условиях, млн. руб. | ОП | 1398830 | 1498005 | 99175 | 107,09 |

| 2. Среднегодовая стоимость промышленно-производственных основных средств, млн. руб. | ОПФ | 1986506 | 2006885 | +20379 | 101,0 |

| 3. В том числе активной части (оборудования) | ОПФа | 1707813 | 1673257 | -34556 | 98,0 |

| 4. Фондоотдача, руб. 4.1. Промышленно-производственных основных средств 4.2. Активной части | ФО ФОа | 0,7042 0,8191 | 0,7464 0,8953 | +0,0422 +0,0762 | 104,51 109,30 |

| 5. Фондоемкость, руб. | ФЕ | 1,4201 | 1,340 | -0,0801 | 94,36 |

Данные таблицы 1 свидетельствуют о том, что фондоотдача промышленно-производственных основных средств по сравнению с планом возросла на 0,0422 руб. или на 4,22 коп., активной части основных средств - на 0,0762 руб. или 7,62 коп. Соответственно, фондоемкость снизилась на 0,0801 рублей. Для расчета влияния на фондоотдачу факторов используются данные таблицы 2.

Таблица 2. Информация РУП «Белнипиэнергопром» для анализа фондоотдачи промышленно-производственных основных средств

| Показатели | Обозначение алгоритма | По плану | Фактически | Отклонения от плана |

| 1. Объем продукции в сопоставимых с планом условиях, млн. руб. | ОП | 1398830 | 1498005 | +99175 |

| 2. Среднегодовая стоимость, млн. руб.: а) промышленно-производственных основных средств б) активной части (производственного оборудования) | ОПФ ОПФa | 1986506 1707813 | 2006885 1673257 | +20379 -34556 |

| 3. Удельный вес активной части, коэф. (стр.2б:стр.2а) | УДа | 0,8597 | 0,8338 | -0,0259 |

| 4.Фондоотдача, руб. а) промышленно-производственных основных средств (стр.1:стр.2а) б) активной части промышленно-производственных основных средств (производственного оборудования) (стр.1:стр.2б) | ФО ФОа | 0,7042 0,8191 | 0,7464 0,8953 | +0,0422 +0,0762 |

| 5. Среднегодовое количество действующего производственного оборудования, ед. | K | 3490 | 3609 | 119 |

| 6. Фонд времени работы производственного оборудования за год, тыс. ст/часов | Т | 14256 | 14024 | -232 |

| 7. Отработано времени единицей оборудования за год, ст/час. | В | 4085 | 3886 | -199 |

| 8. Среднегодовая выработка продукции за 1ст/час) (стр.1:стр.6) (производительность оборудования) | ГВ | 98.12 | 106,82 | +8,7 |

| 9. Средняя цена единицы оборудования, млн. руб. (стр.2б:стр.5) | Ц | 489,34 | 463,63 | -25,71 |

Расчеты и результаты влияния факторов 1-го порядка обобщены в таблице 3.

Повышение эффективности использования производственного оборудования предприятия обеспечило рост фондоотдачи по сравнению с планом на +0,06343 или на 6,343 коп. Снижение же доли активной части в стоимости промышленно-производственных основных средств по сравнению с планом привело к снижению фондоотдачи на 0,02123 или на 2,12 коп.

Таблица 3 Анализ влияния факторов первого порядка на фондоотдачу промышленно-производственных основных средств

| Показатель | По плану ФОпл= =ФОапл×УДапл | При плановой отдаче и фактическом уд. весе активной части ФО’= | Фактически ФОф= ФОаф× УДаф | Отклонение от плана | ||

| Всего DФО= ФОф- ФОпл | в том числе за счет изменения | |||||

| Удельного веса активной части | фондоотдачи активной части | |||||

| Фондоотдача промышленно-производственных основных средств | 0,7042 | 0,8191×0,8338= =0,68297 | 0,7464 | 0,0422 | -0,02123 | +0,06343 |

Таблица 4. Расчет показателей (подстановок) для анализа факторов 2-го порядка

| Фондоотдача активной части | Расчет показателей | Уровень показателей, руб. |

| По плану По плану при фактически отработанном времени (1-я подстановка) Фактический при плановых ценах на оборудование (2-я подстановка) Фактически | 98,12×4085/489340 98,12×3886/489340 106,82×3886/489340 106,82×3886/463630 | 0,8191 0,7792 0,8483 0,8953 |

На основании исчисленных показателей количественно оценивается воздействие факторов 2-го порядка на фондоотдачу активной части.

Таблица 5. Анализ влияния факторов 2-го порядка на фондоотдачу активной части

| Факторы | Расчет показателей | Уровень показателей, руб. |

| 1. Изменение времени работы единицы оборудования (целодневные и внутрисменные потери рабочего времени) 2. Изменение средней выработки продукции за | 0,7792-0,8181 0,8493-0,7792 | -0,0399 +0,0701 |

| 1маш/час (производительность оборудования) 3. Изменение средней цены единицы оборудования | 0,8953-0,8483 | +0,047 |

| Итого | 0,8953-0,8181 | +0,0772 |

Наиболее существенное влияние на фондоотдачу активной части оказал рост производительности оборудования. Под воздействием этого фактора, она увеличилась на 0,0701 руб. или на 7,01 коп. Вторым фактором, положительно повлиявшим на фондоотдачу активной части является снижение цен на оборудование по сравнению с его производительностью. За счет этого фактора фондоотдача возросла на 0,047 руб. или 4,7 коп. Фактором негативно повлиявшим на фондоотдачу активной части, являются потери рабочего времени (целодневные и внутрисменные). Вследствие этих потерь фондоотдача производственного оборудования снизилась на -0,0399 руб. или 3,99 коп. Совокупное влияние трех факторов привело к увеличению фондоотдачи активной части на 0,0772 руб. или 7,72 коп. (-0,0399 + 0,0701 + 0,047).

В таблице 6 приведены расчеты и результаты влияния факторов двух порядков на показатель фондоотдачи основных средств.

Таблица 6. Обобщение влияния факторов двух порядков на фондоотдачу промышленно-производственных основных средств на РУП «Белнипиэнергопром»

| Факторы | Влияние на фондоотдачу, руб. | ||

| Активной части | промышленно-производственных основных фондов | ||

| расчет влияния | размер влияния | ||

| 1. Изменение фондоотдачи | |||

| активной части в том числе за счет изменения: 1.1. времени работы единицы оборудования (целодневные и внутрисменные потери рабочего времени) 1.2. Средней выработки продукции за 1ст/час (производительность | - -0,0399 +0,0701 | см. табл. 4 -0,0399×0,8338 +0,0701×0,8338 | +0,0634 -0,0333 +0,0584 |

| оборудования) 1.3. Средней цены единицы оборудования 2. Изменение удельного веса активной части | +0,047 × | +0,047×0,8338 см. табл. 4 | +0,0383 -0,0212 |

| Итого | 0,0772 | 0,7464-0,7042 | +0,0422 |

Из данных таблицы 6 видно, что наибольшее положительное влияние на фондоотдачу промышленно - производственных основных средств оказал рост производительности оборудования (+0,0584 руб.). Также положительно на фондоотдачу повлияло снижение цены единицы оборудования. За счет этого фактора фондоотдача возросла на 0,0383 руб. На РУП «Белнипиэнергопром» за 2009 г. фактором снижения фондоотдачи является сокращение времени работы оборудования за счет целодневных и внутрисменных потерь рабочего времени оборудования. За счет этого фактора она снизилась на 0,0333 рублей.

Таблица 7. Анализ обеспеченности РУП «Белнипиэнергопром» оборудованием и его использования

| Показатели | По плану | Фактически | Отклонение от плана (+,-) |

| 1. Количество наличного оборудования, ед. 1.1. Установленного, ед. 1.1.1. Действующего, ед. 1.1.2. Недействующего, ед. 1.2. Неустановленного, ед. 2. Коэффициенты использования наличного оборудования | 3490 3490 2344 1146 11 | 3609 3609 2463 1146 - | +119 +119 +119 - -11 |

| по установленному (стр.1.1.:стр.1) по действующему (стр.1.1.1.:стр.1) 3. Коэффициент использования установленного оборудования стр.1.1.1.:стр.1.1) | 1 0,672 0,672 | 1 0,682 0,682 | - +0,010 +0,010 |

Данные таблицы 7 свидетельствуют о том, что на предприятии находится 1146 единиц недействующего оборудования. Это оборудование законсервировано на 3 года. Действующего оборудования на 119 единиц больше планового.

По анализируемому предприятию имеются следующие данные по фондах времени работы оборудования (таблица 8).

Таблица 8. Анализ использования оборудования по времени

| Показатели | По плану | Фактически | Выполнение плана |

| 1 | 2 | 3 | 4 |

| 1.Календарный фонд, тыс. машино-ч 2.Режимный фонд, тыс .машино-ч 3.Возможный фонд, тыс. машино-ч 4.Плановый фонд, тыс. машино-ч 5.Фактический фонд, тыс. машино-ч | 30154 21107 20007 14256 15267 | 31182 21529 20017 - 14024 | 103,41 102,00 100,05 |

| 6.Коэффициенты использования оборудования во времени: 6.1.К календарному фонду (стр.5:стр.1) 6.2.К режимному фонду (стр.5:стр.2) | 0,450 0,652 0,701 | ||

| 6.3.К возможному фонду (стр.5:стр.3) 6.4.К плановому фонду (стр.5:стр.4) | 0,984 0,919 |

Из приведенных данных можно сделать выводы, что фактически календарный фонд времени составляет 103,41 % к плановому (31182 / 30154 × 100). Разность между фактическим и плановым календарным фондом времени работы оборудования является результатом отклонения излишнего оборудования, которое планировалось продать.

Режимное время составляет 102 % планового (21529 / 21107 × 100). Разный процент использования календарного (103,41 %) и режимного (102 %) фондов времени работы оборудования свидетельствуют о том, что фактически количество рабочих дней и коэффициент сменности были ниже предусмотренных планом. Возможный фонд времени составил 100,05% к плану (20017 / 20007 × 100). По плану на ремонт оборудования намечалось затратить 1100 тыс. машино-ч (21107 - 20007). Фактически же ушло 1512 тыс. машино-ч (21529 - 20017),или на 412 тыс. машино-ч больше(1512 - 1100).

При намеченном по плану количестве оборудования возможный фонд времени его работы составил 20007 тыс. машино-ч, а время, необходимое для выполнения плана по производству продукции, - 14256 тыс. машино-ч. Следовательно, при плановом количестве оборудования у предприятия остается 5751 тыс. машино-ч неиспользованного времени (20007 - 14256). Это свидетельствует о том, что в плане были заложены внеплановые простои оборудования. Действительно на РУП «Белнипиэнергопром» в течение 2009 г. имело место четырехдневная рабочая неделя, которая изначально не планировалась. По плану на выпуск продукции намечалось затратить 15267 тыс. машино-ч, фактически израсходовано 14024 тыс. машино-ч. Следовательно, в результате простоев оборудования потеряно 1243 тыс. машино-ч (14024 - 15267). Кроме этого, предприятие не использовало 5993 тыс. машино-ч возможного времени (20017- 14024).

Таким образом, общая величина неиспользованного и нерационально используемого времени составила 12120 тыс. машино-ч (412 + 5751 + 5993). Это свидетельствует об упущенных возможностях для предприятия.

Похожие работы

... по классификационным группам, даст возможность полнее выявить значение отдельных групп в производственном процессе, характер их изменений. 3.Анализ состояния и эффективности использования основных средств. 3.1.Анализ наличия, движения и технического состояния основных средств. Для оценки обеспеченности предприятия основными средствами, анализа их состава и структуры используются данные ...

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... в 2008 году, это означает, что численность снизилась на 5 человек в целом по отрасли общественного питания. Глава 3. Анализ эффективности использования основных средств в ООО "Колос" 3.1 Анализ обеспеченности ООО "Колос" основными средствами производства По своему функциональному назначению основные фонды подразделяются на две группы: производственные основные фонды и непроизводственные ...

... рублевые кредиты (доля из общего объема финансирования - 11,4%); государственное участие (63,7% из общего объема финансирования). Проведенный анализ состояния и эффективности использования основных средств позволил определить, что эффективность использования основных фондов предприятия может быть повышена за счет следующих факторов: модернизация оборудования за счет реализации бездействующих ...

0 комментариев