Навигация

Анализ финансовых результатов деятельности организации

29864

знака

21

таблица

0

изображений

4. Анализ финансовых результатов деятельности организации

В таблице 11. приведены показатели, характеризующие взаимосвязь прибыли и рентабельности.

Таблица 11. Показатели, характеризующие прибыль и рентабельность

| Показатель | Условные обозначения | |

| Прибыль | P=N-S | |

| Затраты на 1 руб. продукции | Z=S/N | |

| Рентабельность продукции | P(n)= =P*100/N | |

| Рентабельность активов по прибыли до налогообложения (%) | [Строка 140 формы №2 / (0,5 * (строка 300н г + 300к г) баланса)] * 100% | |

| Рентабельность активов по чистой прибыли (%) | [Строка 190 формы №2 / (0,5 * (строка 300н г + 300к г) баланса)] * 100% | |

| Рентабельность оборотных активов по прибыли до налогообложения (%) | [Строка 140 формы №2 / (0,5 * (строка 290н г + 290к г) баланса)] * 100% | |

| Рентабельность оборотных активов по чистой прибыли (%) | [Строка 190 формы №2 / (0,5 * (строка 290н г + 290к г) баланса)] * 100% | |

| Рентабельность продаж по прибыли до налогообложения (%) | (Строка 140 формы №2 / строка 010 формы №2) * 100% | |

| Рентабельность продаж по прибыли от продаж (%) | (Строка 050 формы №2 / строка 010 формы №2) * 100% | |

| Рентабельность расходов по обычным видам деятельности по прибыли от продаж (%) | (Строка 050 формы №2 / сумма строк 020, 030, 040 формы №2) * 100% | |

| Рентабельность расходов по чистой прибыли (%) | (Строка 190 формы №2 / сумма строк 020, 030, 040, 070, 100, 130, 150 формы №2) * 100% | |

| Рентабельность собственного капитала по прибыли до налогообложения (уточненный вариант) (%) | [Строка 140 формы №2 / (0,5 * (сумма строк 490, 640 н.г. + сумма строк 490, 640 к.г.) баланса)] * 100% | |

| Рентабельность собственного капитала по прибыли до налогообложения (упрощенный вариант) (%) | [Строка 140 формы №2 / (0,5 * (строка 490 н.г. + строка 490 к.г.) баланса)] * 100% | |

| Рентабельность собственного капитала по чистой прибыли (упрощенный вариант) (%) | [Строка 190 формы №2 / (0,5 * (строка 490 н.г. + строка 490 к.г.) баланса)] * 100% | |

| Рентабельность собственного капитала по чистой прибыли (уточненный вариант) (%) | [Строка 190 формы №2 / (0,5 * (сумма строк 490, 640 н.г. + сумма строк 490, 640 к.г.) баланса)] * 100% | |

Таблица 12. Анализ показателей прибыли и факторов, повлиявших на чистую прибыль

| № п/п | Показатель | Прошлый год | Отчетный год | Изменение (+;-) |

| 1 | 2 | 3 | 4 | 5 |

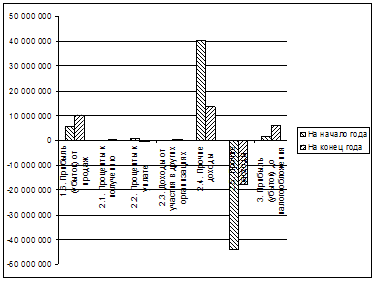

| 1 | Валовая прибыль | 2434825 | 2834669 | 399844 |

| 2 | Прибыль от продаж | 721824 | 906780 | 184956 |

| 3 | Прибыль (убыток) по прочим операциям | 0 | ||

| 4 | Прибыль (убыток) до налогообложения | 276878 | 294246 | 17368 |

| 5 | Налог на прибыль | 39960 | 38296 | -1664 |

| 6 | Чистая прибыль (убыток) | 236918 | 255950 | 19032 |

| 7 | Изменение чистой прибыли отчетного периода за счет: | - | - | - |

| а) изменения прибыли до налогообложения | - | - | 27.58 | |

| б) изменения суммы налога на прибыль и других аналогичных обязательных платежей | - | - | 22.71 |

Таким образом, прибыль формируется за счет валовой прибыли, а налог на прибыль к чистой прибыли соотносится как 1:6. Наибольшее изменение чистой прибыли отчетного периода связано с изменением прибыли до налогообложения, хотя изменения суммы налога на прибыль и других аналогичных обязательных платежей также существенно влияет.

Таблица 13. Анализ факторов, повлиявших на изменение прибыли от продаж

| № п/п | Показатель | Прошлый год | Отчетный год при прошлогодних ценах и себестоимости | Отчетный год |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка от продаж | 7236400 | 8973512 | 8243819 |

| 2 | Себестоимость проданных товаров | 6514576 | 8082843 | 7337039 |

| 3 | Коммерческие расходы | 674452 | 759877 | |

| 4 | Управленческие расходы | 1038549 | 1168012 | |

| 5 | Прибыль от продаж | 721824 | 890668.8 | 906780 |

Как видно из таблицы 13., прибыль от продаж в отчетном при ценах и себестоимости прошлого года ниже, чем в отчетном году при существующих параметрах. Себестоимость в отчетном году возросла на 12,6%, а при ценах и себестоимости прошлого года возможный рост составил бы 24%. Аналогично увеличилась бы выручка от продаж.

Коэффициент рентабельности производственной деятельности = Прибыль от продаж / Выручка

Коэффициент эксплуатационных затрат = 1 – Коэффициент рентабельности производственной деятельности

Таблица 14. Расчет коэффициентов производственной деятельности

| № п/п | Показатель | Прошлый год | Отчетный год |

| 1 | Коэффициент рентабельности производственной деятельности | 9% | 10% |

| 2 | Коэффициент эксплуатационных затрат | 91% | 90% |

Коэффициент рентабельности в отчетном году вырос на 1%, что повлекло за собою снижение коэффициента эксплуатационных затрат, так как они являются взаимодополняющими.

Таблица 15. Анализ рентабельности производственной деятельности

| № п/п | Показатели | Отчетный год | Прошлый год | Изменение (+;-) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка (нетто), тыс. руб. | 8243819 | 7236400 | 1007419 |

| 2 | Переменные расходы, тыс. руб. | 5197725 | 4426831 | 770894 |

| 3 | Маржинальная прибыль, тыс. руб. | 3046094 | 2809569 | 236525 |

| 4 | Коэффициент рентабельности производственной деятельности | 0.10 | 0.09 | 0.01 |

| 5 | Влияние на изменение коэффициента рентабельности производственной деятельности следующих факторов: | - | - | - |

| а) изменения дохода от продаж, приходящегося на 1 рубль переменных расходов | - | - | – 0.004 | |

| б) изменения коэффициента рентабельности продаж, рассчитанной на основании маржинальной прибыли | - | - | – 0.0018 |

Таким образом, на изменение коэффициента рентабельности производственной деятельности в большей степени влияет изменение дохода от продаж, приходящегося на 1 рубль переменных расходов.

Пояснительная записка:

В качестве путей повышения рентабельности производственной деятельности можно выделить снижение затрат, приходящихся на 1 руб. продукции или увеличить рост производства.

Таблица 16. Анализ рентабельности активов и факторов, влияющих на нее

| № п/п | Показатели | Отчетный год | Прошлый год | Изменение (+;-) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Прибыль до налогообложения, тыс. руб. | 294246 | 276878 | 17368 |

| 2 | Активы, тыс. руб. | 3269400 | 3146340 | 123060 |

| 3 | Рентабельность активов, коэфф. | 0.0917 | 0.0863 | 0.0054 |

| 4 | Влияние на изменение коэффициента рентабельности активов следующих факторов: | - | - | - |

| а) изменения выручки от продаж на 1 руб. доходов | - | - | 0.1726 | |

| б) изменения доходов на 1 руб. активов | - | - | 0.0002 | |

| в) изменения прибыли до налогообложения на 1 руб. выручки от продаж | - | - | – 0.0025 |

Таким образом, на а изменение коэффициента рентабельности активов оказывает в большей степени изменения выручки от продаж на 1 руб. доходов, а также снижение изменения прибыли до налогообложения на 1 руб. выручки от продаж на 0,0025.

Таблица 17. Анализ рентабельности собственного капитала

| № п/п | Показатели | Отчетный год | Прошлый год | Изменение (+;-) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Чистая прибыль, тыс. руб. | 255950 | 236918 | 19032 |

| 2 | Собственный капитал, тыс. руб. | 945791 | 833409 | 112382 |

| 3 | Коэффициент рентабельности собственного капитала | 0.2877 | 0.2663 | 0.0214 |

| 4 | Влияние на изменение коэффициента рентабельности собственного капитала следующих факторов: | - | - | - |

| а) изменения финансового рычага | - | - | 0.0080 | |

| б) изменение коэффициента текущей ликвидности | - | - | – 0.0084 | |

| в) изменение коэффициента оборачиваемости | - | - | 0.3009 | |

| г) изменения коэффициента рентабельности продаж | - | - | 0.0027 |

Наибольшее влияние на изменение коэффициента рентабельности собственного капитала оказывает изменение коэффициента оборачиваемости, при этом отрицательное значение имеет изменение коэффициента текущей ликвидности.

Данные факторы действительно влияют на рентабельности собственного капитала, так они все взаимосвязаны и изменение одного фактора влечет за собой изменение другого.

Похожие работы

... оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%. Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и ...

... №3; · Отчет о движении денежных средств – форма №4; · Приложение к бухгалтерскому балансу – форма №5. 2. Учетная политика предприятия 2. Анализ финансово-экономического состояния предприятия 2.1 Анализ имущественного положения ОАО «КамАЗ» Стоимостью имущества являются внеоборотные и оборотные активы, находящиеся в распоряжении предприятия и отраженные в активе ...

... (абсолютное высвобождение оборотных средств), наблюдается прирост объемов продукции (относительное высвобождение оборотных средств), а также как правило, увеличивается прибыль предприятия, в результате чего улучшается финансовое состояние предприятия, укрепляется его платежеспособность. Абсолютное высвобождение (знак « – ») или наоборот привлечение (знак « + ») можно рассчитать с помощью двух ...

... ее достоверности, понимание управленческих решений на уровне всей структуры, эффективное финансовое управление, поскольку функции каждого менеджера представляют элементы единой системы. 6. Экономические службы и финансовое состояние предприятия МУП «Коммунальщик» по размеру собственного капитала является средним предприятием и естественно, что финансами организации управляет так называемая ...

0 комментариев