Навигация

Анализ финансово-экономической деятельности Открытого акционерного общества "КамАЗ"

77874

знака

29

таблиц

10

изображений

КУРСОВАЯ РАБОТА

Анализ финансово-экономической деятельности

Открытого акционерного общества «КАМАЗ»

по дисциплине «Анализ и диагностика финансово-хозяйственной

деятельности предприятия»

Санкт - Петербург

2009

Оглавление

Введение. 2

1. Характеристика предприятия как объекта анализа. 5

2. Анализ финансово-экономического состояния предприятия. 11

2.1 Анализ имущественного положения ОАО «КамАЗ». 11

2.2 Анализ размещения основных средств ОАО «КамАЗ». 14

2.3 Анализ капитала, вложенного в имущество ОАО «КамАЗ». 18

2.4 Анализ собственного оборотного капитала ОАО «КамАЗ». 21

2.5 Анализ чистых активов ОАО «КамАЗ». 24

2.6 Анализ показателей деловой активности предприятия. 26

2.6.1 Оценка реальных активов. Коэффициент реальных активов в имуществе предприятия. 26

2.6.2 Анализ показателей оборачиваемости для оценки эффективности управления активами. 28

2.7 Показатели финансовых рисков, связанные с вложением капитала предприятия 31

2.7.1 Анализ показателей финансовой устойчивости для оценки структур капитала предприятия. Показатели финансовой устойчивости. 31

2.7.2 Анализ показателей ликвидности для оценки платежеспособности предприятия. 33

2.8 Анализ экономических (финансовых) результатов деятельности предприятия. 36

2.8.1 Анализ состава, динамики и структуры прибыли предприятия. 36

2.8.2 Факторный анализ прибыли от продаж. 40

2.9 Анализ и оценка эффективности деятельности предприятия. 42

2.9.1 Анализ показателей эффективности использования производственных ресурсов. 42

2.9.2 Анализ показателей рентабельности. 45

3. Факторный анализ по моделям фирмы «Du Pont» и пути повышения эффективности деятельности предприятия. 53

4. Индивидуальное задание. Анализ собственного капитала предприятия. 55

Заключение. 62

Список литературы. 63

Введение

Анализ финансово-хозяйственной деятельности предприятия является одной из функций управления и основывается на глубоком знании экономики, техники и организации производства, предусматривает комплексное изучение деятельности предприятия с целью повышения ее эффективности, и является той базой, на которой строится разработка финансовой политики предприятия.

Цель курсовой работы – развитие навыков самостоятельного анализа финансового состояния, конечных экономических результатов деятельности предприятия и оценки эффективности его работы в условиях рыночной экономики, углубления теоретических знаний по дисциплине, а также развитие исследовательской деятельности.

1. Характеристика предприятия как объекта анализа

Открытое акционерное общество "КамАЗ" (далее "Общество") создано в порядке преобразования Производственного объединения "КамАЗ", 23 августа 1990 года.

Место нахождения Общества: Город Набережные Челны, Республика Татарстан, Российская Федерация.

Целью деятельности Общества является извлечение прибыли и использование её в интересах акционеров, а также насыщение рынка товарами и услугами.

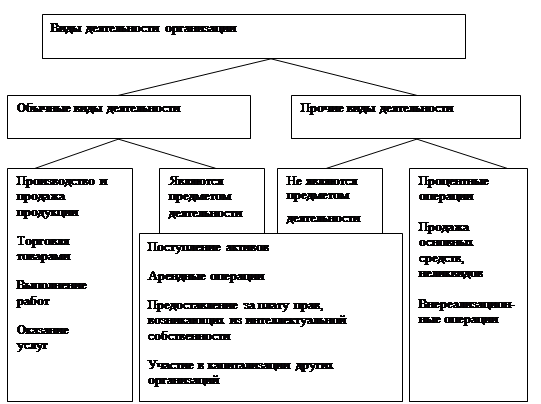

Основными Видами деятельности Общества являются:

· производство грузовых автомобилей и автобусов;

· производство деталей, узлов и агрегатов автомобилей и сельскохозяйственной техники;

· прицепной и полуприцепной техники;

· капитальный ремонт силовых агрегатов и узлов автомобилей;

· производство товаров народного потребления, выполнение работ и оказание услуг;

· инвестиционная деятельность;

· оказание услуг в сфере управления;

· научно-техническая деятельность;

· разработка и внедрение стандартов управления бизнес-процессами, бухгалтерского учета и отчетности;

· внешнеэкономическая деятельность;

· иные виды деятельности, не запрещенные действующим законодательством и не противоречащие целям деятельности Общества.

Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

Уставный капитал Общества составляется из номинальной стоимости акций Общества, приобретенных акционерами, и составляет 39 287 378 700 рублей.

Таблица 1. Структура объема продаж продукции по видам деятельности.

| Наименование продукции | 2006 год | 2007 год | Изменение в натуральном выражении |

| Грузовые автомобили | 43 810 | 52 672 | 8 862 |

| Автобусы | 1 334 | 1 241 | -93 |

| Силовые агрегаты | 54 903 | 56822 | 1 919 |

Основные положения учетной политики ОАО «КамАЗ».

Финансовая отчетность подготавливается согласно Международным стандартам финансовой отчетности («МСФО) исходя из принципа оценки по фактическим затратам за исключением переоценки финансовых активов, имеющихся в наличии для продажи и финансовых активов, отражаемых по справедливой стоимости в отчете о прибылях и убытках. Далее приводятся основные положения учетной политики, которые используются при подготовке финансовой отчетности. Данные положения учетной политики последовательно применяются по отношению ко всем представленным в отчетности периодам.

Валюта представления финансовой информации. Если не указано иначе, числовые показатели, представленные в данной финансовой отчетности, выражены в тысячах российских рублей («тыс. руб.»).

Основные средства. Группа приняла решение о применении исключения, предоставляемого компаниям, впервые применяющим МСФО, и отразила основные средства во вступительном балансе по МСФО по условной (справедливой) стоимости, рассчитанной профессиональными оценщиками. Разница между справедливой стоимостью основных средств и их балансовой стоимостью в соответствии с российскими правилами бухгалтерского учета (РПБУ) по состоянию на 1 января 2005 г. отнесена на нераспределенную прибыль на указанную дату.

Основные средства отражены по первоначальной стоимости (или по условной стоимости для активов, приобретенных до даты перехода на МСФО) за вычетом накопленной амортизации и резерва на снижение стоимости (если имеется). Первоначальная стоимость включает расходы по целевым и нецелевым заемным средствам, привлеченным для финансирования строительства соответствующих активов.

Затраты на мелкий ремонт и техобслуживание относятся на расходы по мере возникновения. Затраты на замену крупных узлов или компонентов основных средств капитализируются при одновременном прекращении признания балансовой стоимости замененных частей.

На каждую отчетную дату руководство определяет наличие признаков обесценения основных средств. Если выявлен хотя бы один такой признак, руководство оценивает возмещаемую сумму, которая определяется как наибольшая из двух величин: справедливой стоимости за вычетом расходов на продажу актива и стоимости от его использования. Для определения обесценения активы группируются на самом низком уровне, на котором возможно выделение идентифицируемых потоков денежных средств (генерирующих единиц).

Балансовая стоимость уменьшается до возмещаемой суммы, а убыток от обесценения отражается в отчете о прибылях и убытках. На каждую отчетную дату руководство определяет наличие возможностей уменьшения или прекращения признания ранее признанных убытков от обесценения основных средств. Убыток от снижения стоимости актива, признанный в прошлые отчетные периоды, сторнируется, если произошло изменение оценок, использованных для определения его возмещаемой суммы.

Прибыль или убыток от выбытия основных средств определяется путем сопоставления полученной выручки с балансовой стоимостью соответствующих активов и отражается на счете прибылей и убытков.

Амортизация. На землю амортизация не начисляется. Амортизация прочих объектов основных средств рассчитывается по методу равномерного списания их первоначальной стоимости (или условной стоимости для активов, приобретенных до даты перехода на МСФО) до ликвидационной стоимости в течение срока их полезного использования:

Таблица 2. Сроки начисления амортизации на основные средства.

| Наименование амортизируемого имущества | Срок полезного использования (количество лет) |

| Здания | 40 – 60 |

| Машины и оборудование | 10 – 20 |

| Транспортные средства | 5 – 10 |

| Прочие основные средства | 10 – 20 |

Ликвидационная стоимость актива представляет собой оценку суммы, которую Группа могла бы получить в настоящий момент от продажи актива за вычетом расчетных затрат на продажу исходя из предположения, что возраст актива и его техническое состояние уже соответствует ожидаемому в конце срока его полезного использования. Ликвидационная стоимость актива приравнивается к нулю в том случае, если Группа предполагает использовать объект до окончания его физического срока службы и возникшие в результате ликвидации отходы не имеют стоимости. Ликвидационная стоимость активов и сроки их полезной службы пересматриваются и при необходимости корректируются на каждую отчетную дату.

Нематериальные активы. Все нематериальные активы Группы имеют определенный срок полезного использования и, прежде всего, включают капитализированные затраты на разработки и программное обеспечение.

Запасы. Запасы учитываются по наименьшей из двух величин: себестоимости и чистой цены продажи. Себестоимость запасов определяется по методу средневзвешенной стоимости. Себестоимость готовой продукции и незавершенного производства включает в себя стоимость сырья и материалов, затраты на оплату труда производственных рабочих и прочие прямые затраты, а также соответствующую долю производственных накладных расходов (рассчитанную на основе нормативного использования производственных мощностей), и не включает расходы по заемным средствам. Чистая цена продажи – это расчетная цена возможной продажи в процессе обычной деятельности за вычетом расходов на завершение производства и расходов на продажу.

Дебиторская задолженность. Задолженность покупателей и заказчиков и прочая дебиторская задолженность учитываются по амортизированной стоимости, рассчитанной с использованием метода эффективной ставки процента. Резерв на обесценение дебиторской задолженности создается при наличии объективных свидетельств того, что Группа не сможет получить причитающуюся ей сумму в установленный договором срок. Сумма резерва представляет собой разницу между балансовой стоимостью актива и приведенной стоимостью прогнозируемых будущих потоков денежных средств, дисконтированную по первоначальной эффективной процентной ставке. Сумма резерва отражается в составе коммерческих расходов в отчете о прибылях и убытках.

Денежные средства и их эквиваленты. Денежные средства и их эквиваленты включают денежные средства в кассе, средства на банковских счетах до востребования и другие краткосрочные высоколиквидные инвестиции с первоначальным сроком погашения не более трех месяцев. Денежные средства и их эквиваленты учитываются по амортизированной стоимости, рассчитанной с использованием метода эффективной ставки процента.

Кредиторская задолженность. Задолженность поставщикам и подрядчикам начисляется по факту исполнения контрагентом своих договорных обязательств и учитывается по амортизированной стоимости с использованием метода эффективной ставки процента.

Информационная база анализа и ее проверка.

Состав информации для выполнения курсовой работы, которая имеется в наличии:

1. Бухгалтерская отчетность предприятия за 2003 год:

· Бухгалтерский баланс – форма №1 (приведена в приложении А);

· Отчет о прибылях и убытка – форма №2 (приведена в приложении Б);

· Отчет об изменениях капитала – форма №3;

· Отчет о движении денежных средств – форма №4;

· Приложение к бухгалтерскому балансу – форма №5.

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

0 комментариев